Efterfrågan kan minska med amorteringskravet

Hur stora totala och långsiktigt löpande månatliga kostnader för ränta och amorteringar alternativt bostadshyra klarar ekonomin i ditt hushåll av utan att ni behöver göra stora inskränkningar i er övriga konsumtion?

Under de senaste månaderna har åtskilliga rapporter visat på stigande huspriser till följd av ett dåligt utbud och en hög efterfrågan. Men enligt en färsk undersökning från SBAB kan amorteringskravet komma att vända trenden med hög efterfrågan och därmed även stigande priser. 4 av 10 svarar att de inte kommer att vilja belåna huset mer än 50 procent.

Test h2

- Att så pass många hushåll kommer att undvika belåning över 50 procent av bostadens pris antyder att bostadsmarknaden kan komma att se annorlunda ut i höst med lägre omsättning, ändrad efterfrågesammansättning och minskat pristryck i de dyrare segmenten, säger Tor Borg, chefekonom hos SBAB.

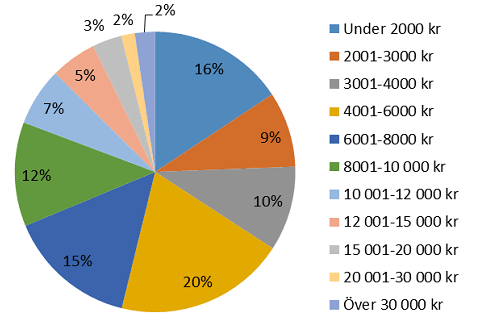

Ytterligare en undersökning från samma bank visar att ungefär hälften av alla hushåll uppger att de inte har råd att spendera mer än 6 000 kronor på räntor och amorteringar utan att dra ner kraftigt på övrig konsumtion. I lägre åldersgrupper ökar antalet som får svårt att finansiera husdrömmen.

- För majoriteten av befolkningen, åtminstone de som vill bo i närheten av storstäderna, blir det mycket svårt att finansiera ett småhusköp. Höga priser och hårdare finansieringsvillkor sätter, trots låga räntor, effektivt stopp för småhusdrömmen, säger Tor Borg och fortsätter:

- En del bostadsköp tidigareläggs förmodligen till våren och sommaren, för att undvika de hårdare amorteringsreglerna, vilket kan driva på bostadsmarknaden något. Sannolikt blir det då en inbromsning under hösten när reglerna träder i kraft.

Kommentarer

6