Svenska hushåll är bättre rustade för sämre tider

Foto: FIinansinspektionen

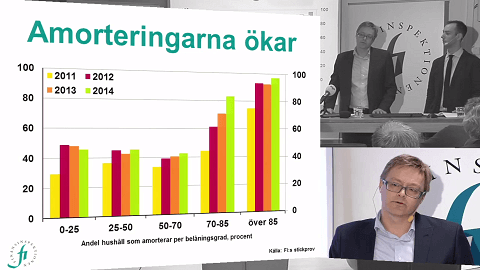

Resultaten från årets bolåneundersökning är positiva sett till svensk ekonomi. Varje år som Finansinspektionen genomför sin undersökning visar resultatet att andelen hushåll som amorterar växer, och årets undersökning är inget undantag. 7 av 10 tillfrågade uppger att de amorterar på sitt bolån, vilket nästan dubbelt så många som 2011 års 4 av 10. Dessutom utgör amorteringen en större del av hushållets inkomst, 3,5 procent mot tidigare 2 procent.

Undersökningen visar också att blancolånen står för endast 1 procent av alla lån. Samt att varken den genomsnittliga skuldkvoten på 366 procent, eller den genomsnittliga belåningsgraden på 67 procent, växt - detta trots att bostadspriserna ökat. Finansinspektionen påpekar dock att skuldsättningen ändå är hög.

- Svenska hushåll är högt belånade, det ser vi internationellt. Och många hushåll som tar nya bolån har hög belåningsgrad. 8 av 10 hushåll har lån med över 50 procents belåningsgrad, säger Finansinspektionens chefekonom Henrik Braconier under förmiddagens pressträff.

Analysen av siffrorna uppvisar även en annan problematik - viljan att amortera ökar i takt med att bolånet sjunker, inte tvärtom. Det innebär att hushåll med en hög belåningsgrad är mindre intresserade av att amortera.

- De som tar riktigt stora bolån blir färre och färre, de över 85 procent. Det ser vi som en konsekvens av bolånetaket. Men hushåll med medelhöga belåningsgrader fortsätter att öka och det är vi bekymrade över, säger Henrik Braconier.

Han förklarar sedan att det är här behovet av amorteringskrav kommer in i bilden.

Stresstestar hushållen

En positiv utveckling som syns i statistiken är att fler hushåll är bättre rustade för att klara sämre tider jämfört med tidigare år. Faktorer så som inkomstbortfall och högre ränta skulle tära mindre på ekonomin än för bara ett år sedan.

- Hushåll med nya lån har god motståndskraft jämfört med 2013. Det vi ser i våra stresstester, där vi bland annat testar vad som skulle hända om räntan går upp kraftigt eller arbetslösheten ökar, är en klar förbättring. Skulle räntan exempelvis öka med 5 procent skulle i dagsläget 3 procent av hushållen få svårt att klara sina lån, det är bättre än 2013, säger analytiker Johan Berg vid Finansinspektionen.