Amorteringskravet har gjort att vi lånar mindre

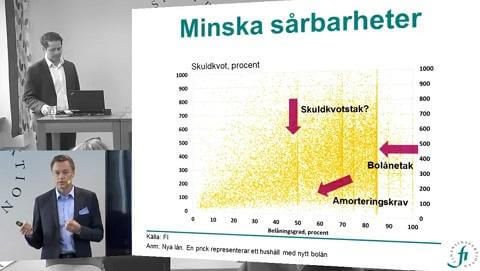

Bilden visar bolåneundersökningen. Varje punkt är ett hushåll. Åtgärderna Finansinspektionen inför fokuserar främst till att dämpa antalet hushåll som befinner sig i den mer riskfyllda övre högra delen av tabellen. Bild: Collage från Finansinspektionens pressträff.

Finansinspektionen slår idag fast att amorteringskravet haft en dämpande effekt på bolånemarknaden. Deras siffror visar att nya bolånetagare lånar mindre samtidigt som de köper billigare bostäder. De visar även att skuldkvoten minskar generellt sett.

- Vi ser att amorteringskravet haft dämpande effekt på hushållens skulder i förhållande till inkomst och att det brutit den trend att skuldkvoten för nya bolånetagare ökar. Det har varit en stigande trend sedan 2011, men i år ser vi en svag minskning. Detta beror i hög grad på amorteringskravet, säger Henrik Braconier, chefekonom hos Finansinspektionen.

De högsta skuldkvoterna återfinns i storstadsområdena där de högsta bostadspriserna finns.

- Stockholm sticker ut med en genomsnittlig skuldkvot på 530 procent. Hushåll som köper bostad där belånar sig över fem gånger sin inkomst, men där är också belåningsgraden i förhållande till marknadsvärdet det lägsta, säger Henrik Larsson, analytiker hos Finansinspektionen.

I rapporten går det även att läsa att amorteringen ökar. Bland hushåll med belåningsgrad mellan 50-70 procent är det en markant ökad andel som amorterar, cirka 85 procent. Och över det är det nu nästan 100 procent som amorterar. Den genomsnittliga amorteringen ligger över den nivå som amorteringskravet förespråkar.

Myndigheten ser också ökade marginaler och en större motståndskraft vid räntehöjningar.

- Men även om de klarar av ökade räntekostnader innebär det att de måste fördela om sin konsumtion till att betala räntor. En ränteökning på 3 procentenheter leder till att hushållens minskar sin konsumtion med 200 procent, och hushållens konsumtion är ungefär hälften av BNP, säger Henrik Larsson.

Trots de positiva effekterna av amorteringskravet ser med andra ord Finansinspektionen orosmoln. Henrik Braconier förklarar att situationen vi befinner oss i är unik och svår att förutsäga.

- Vi har negativa räntor, en begynnande högkonjunktur och väldigt höga bostadspriser. Det innebär en risk för svensk ekonomi. Vi ser också att det är finansiellt instabilt i vår omvärld. Vår roll är att se till att hushåll och finansiell sektor är rustade då läget vänder. Vi måste se till att det finns en motståndkraft i hushållssektorn när tiderna förändras.

I samband med detta nämns bland annat det diskuterade skuldkvotstaket.

- Vi har diskuterat frågan om skuldkvotstak i mer än ett år. I dagsläget har vi inte mandat, men det förväntar vi oss att få i början av nästa år. Vi tittar på olika tekniska utformningar av det här.

Sammanfattningsvis anser med andra ord Finansinspektionen att amorteringskravet gjort skillnad, men att det behöver göras mer för att säkerställa en god ekonomi för hushållen och Sverige långsiktigt.

- Vi kommer att återkomma mer om detta i slutet av maj när vi publicerar vår stabilitetsrapport.

Kommentarer

10