11 776 läst ·

142 svar

12k läst

142 svar

Låsa räntan eller rörlig?

Vilket är precis det jag hävdade i min ursprungliga post så vi verkar vara eniga i denna fråga.Z Zodde skrev:De flesta noviser som ändå investerar på börsen via fonder har månatligt sparande å då betyder timingen du syftar ganska lite.

Att pricka rätt å binda räntan (eller elpris för den delen) är så svårt plus att du har alla odds mot dig (du kommer torska i mer än 90% av gångerna) så därför är rörligt det enda rätta.

Sätt dig i bankens situation. Banken lånar pengar mot en viss ränta och lånar ut dem till en högre ränta (som skall täcka lånekostnader, riskkostnader, andra kostnader, och ge en liten vinst åt banken).M MoveMe skrev:

De kan låna ut pengarna till en ränta som mer eller mindre kontinuerligt varierar med förutsättningarna. Du betalar alltså (så att säga), ”rätt” ränta hela tiden.

Eller så kan de säga att: om du garanterar att vara vår kund i tio år, så garanterar vi att du betalar samma fasta ränta under alla tio åren.

Men: Banken vill ju inte ha dig som en dålig kund i tio år, och de vill absolut inte riskera att ha dig som en förlustkund i tio år.

Så de försöker förutse hur räntan i värsta fall kan tänkas utvecklas under tio år, och så lägger de på en säkerhetsmarginal på det.

Banken har mängder med experter som skall säkerställa att banken aldrig går back på någon enda kund. Så, att satsa på bunden ränta i tio är som att satsa pengarna på casino. Banken vinner alltid i det långa loppet. Och du förlorar.

MEN, du kan också tänka så här. Med en bunden ränta så vet jag exakt vad jag skall betala varje månad i tio år framåt. Jag är beredd att betala en viss extra ”försäkringsavgift” för att känna den tryggheten. Jag slipper ju oroa mig för alla kriser som skulle kunna ge mig oväntade extrakostnader ”nästa månad”. Det är värt en extra avgift för mig.

Men om du i stället sätter in de pengar du (oftast) tjänar på att inte ha bunden ränta, på ett särskilt reservkonto hos dig själv, så har du där redan en stor del av de pengar som du plötsligt och oväntat kan behöva betala ”nästa månad”.

SÅ, det finns aldrig ett visst läge när det objektivt sett ”lönar sig” att byta till fast ränta.

Men visst, byter du just nu så kan du ha tur och tjäna på det. Men det beror inte på att du är smartare än bankens samlade experter, det beror på (precis som i vilket lotteri som helst) att du hade just ”tur”.

(Men banken gör ju sitt allra bästa för att förhindra att det skall kunna inträffa. Det är ju ingen slump att när ränteläget är extra lågt, så kostar det mer att binda räntan under lång tid.)

För snart 6 år sedan så band jag min ränta i 5 år på 1,54% eller nåt sånt, det var jag väldigt glad över när räntan sprang iväg på tokigt höga nivåer några år senare, det sparade jag mycket pengar på.Tomtom79 skrev:

När vi köpte hus kollade jag för skoj skull lite historik på Swedbank. Då kollade jag om man valt bundet eller rörlig ränta de senaste 30 åren och kört vidare med det valet. Då var det 2 månader som gav en liten vinst på bundet och vill minnas att det var 1år. Övriga tjänade man på rörligt.

Så det är väldigt osannolikt att tjäna på bundet i längden. Ser man även till att investera det man sparar så är det ännu bättre med rörligt.

Hade jag förutsett hur det skulle bli ? såklart inte (då hade jag låst på 8 år), men jag kände att den kunde inte komma mycket lägre än 1,54, så risken att låsa var väldigt låg, den sjönk ju nån tiondel efter det men det kunde man ju leva med.

Som sagt, kan man låsa lågt en längre tid är det bra för sinnesron om inte annat.

Nu senast när jag la om lånet valde jag att dela det på två och låsa den ena halvan på 3 år och ha den andra rörlig.

Hitills har det inte varit så stor skillnad på delarna, men nu kan man ju känna sej som en vinnare oavsett om räntan sticker upp eller ner

")

Om jag fattar det rätt så "handlar" banken i sin tur upp pengarna för en fast ränta över tid och tar bara mellanskillnaden, så dom förlorar egentligen ingenting på en låst låg ränta.N Naturnicklas skrev:

Jag tror det var nån bankman som förklarade det så för mej för länge sedan.

Man kan ju anta att de långa boräntorna oftast säljs vidare i form av bostadsobligationer. Jag har själv en fond som innehåller en hel del sådana tillsammans med andra långräntepapper: https://www.captor.se/fonder/iris

Det som är intressant är att för investerarna så innebär långräntor helt klart högre risk och högre potentiell avkastning än korta räntor. Det man kan se i fondhistoriken är att när korträntorna går upp (som när bolånefesten var slut kring 2022), så tappar långräntepappren i värde. Detta hände även för några veckor sedan direkt när Trump började bomba. För vem vill sitta fast med långräntepapper när korträntorna snart går upp och avkastar bättre?

Det som är intressant i sammanhanget är att dessa papper handlas på öppna marknaden och följer samma logik som aktier: omedelbart när ny information blir tillgänglig så prisas den in. Det är omöjligt att timea marknaden utan insiderinformation.

Så, bankerna lånar ut pengar med bundna räntor, dessa handlas sedan som bostadsobligationer till investerare som är villiga att ta risk för att få potentiell avkastning. Är det då troligt att dessa investerare skulle ta denna risk utan att få mer betalt (än motsvarande korträntor)?

Nej.

Riskpremien skjuts vidare till bankerna som skjuter den vidare till bolånekunderna. Långa boräntor blir i genomsnitt dyrare än korta.

Disclaimer: detta meddelande innehåller killgissningar. Rätta mig om du har en gedigen utbildning i ämnet och kan lära mig mer

Det som är intressant är att för investerarna så innebär långräntor helt klart högre risk och högre potentiell avkastning än korta räntor. Det man kan se i fondhistoriken är att när korträntorna går upp (som när bolånefesten var slut kring 2022), så tappar långräntepappren i värde. Detta hände även för några veckor sedan direkt när Trump började bomba. För vem vill sitta fast med långräntepapper när korträntorna snart går upp och avkastar bättre?

Det som är intressant i sammanhanget är att dessa papper handlas på öppna marknaden och följer samma logik som aktier: omedelbart när ny information blir tillgänglig så prisas den in. Det är omöjligt att timea marknaden utan insiderinformation.

Så, bankerna lånar ut pengar med bundna räntor, dessa handlas sedan som bostadsobligationer till investerare som är villiga att ta risk för att få potentiell avkastning. Är det då troligt att dessa investerare skulle ta denna risk utan att få mer betalt (än motsvarande korträntor)?

Nej.

Riskpremien skjuts vidare till bankerna som skjuter den vidare till bolånekunderna. Långa boräntor blir i genomsnitt dyrare än korta.

Disclaimer: detta meddelande innehåller killgissningar. Rätta mig om du har en gedigen utbildning i ämnet och kan lära mig mer

Det är absolut inte så att ”banken försöker förutse”. ??N Naturnicklas skrev:Så de försöker förutse hur räntan i värsta fall kan tänkas utvecklas under tio år, och så lägger de på en säkerhetsmarginal på det.

Banken har mängder med experter som skall säkerställa att banken aldrig går back på någon enda kund. Så, att satsa på bunden ränta i tio är som att satsa pengarna på casino. Banken vinner alltid i det långa loppet. Och du förlorar

Varför hittar du på?

Det finns marknadsräntor på alla löptider. Banken ger kunden marknadsränta plus marginal både på rörligt och bunden.

Det beror på att de långa räntorna går upp.S Staffan-N skrev:

De gör de i princip alltid när korträntorna stiger OVÄNTAT.

Stiger korträntorna däremot helt enligt räntebanan påverkas de långa räntorna inte alls.

Du påstår alltså att långa räntor alltid är högre än korta?S Staffan-N skrev:

Det stämmer dessvärre inte även om det är det normala.

Inverterade räntekurvor uppstår emellanåt, ofta när styrräntan håller på att toppa ut.

Så mellan våren 2022 (när man kunde binda 5-årig ränta till strax över 2% och idag så har rörligt varit bäst?Z Zodde skrev:

Hösten 2019 kunde man binda 10-åriga räntan till 1,29%, tror du rörlig ränta kommer vara lägre i snitt mellan 2019 och 2029?

Det här är inte korta perioder som är "cherry picked" för att vara extremfall direkt utan några utvalda perioder av flera.

Du lär alltid hitta perioder där man med facit i hand skulle ha tjänat på att binda. Det har ingen ifrågasatt. Nästan uteslutande pga att det sker nåt högst oväntat i omvärlden.T TobiasStockholm skrev:Så mellan våren 2022 (när man kunde binda 5-årig ränta till strax över 2% och idag så har rörligt varit bäst?

Hösten 2019 kunde man binda 10-åriga räntan till 1,29%, tror du rörlig ränta kommer vara lägre i snitt mellan 2019 och 2029?

Det här är inte korta perioder som är "cherry picked" för att vara extremfall direkt utan några utvalda perioder av flera.

Men det hör som sagt till ovanligheterna,

Du påstår ju att de tidsperioderna är <10%? Av vadå? Världshistorien, den del av den när vi har haft bolån iaf? Tveksamt. Senaste århundradet? Möjligtvis. Senaste årtiondet? Knappast. Senaste årtiondet tillhör det snarare vanligheten skulle jag påstå.Z Zodde skrev:

Återigen, man behöver inte facit i hand för att inse att när vissa saker inträffar så kommer räntorna stiga. Sen kan man såklart inte veta exakt hur länge saker kommer pågå, men det behöver inte vara en exakt vetenskap, man kan göra utmärkta kvalificerade gissningar. Typ om jag hade haft rörlig ränta i nuläget så hade jag 100% bundit dem. Jag bröt som sagt bindningstid på mina lån våren 2022 för att binda om dem till en högre ränta än vad jag hade dem bundna till då bindningstiden på lånen skulle löpa ut hösten 2022 och jag insåg att kriget i Ukraina skulle pågå längre än så. Var det för att att jag var något slags geni? Knappast. Inte var jag speciellt snabb heller, band om lånen flera veckor efter att kriget hade brutit ut. Det är inte som att riksbanken är snabba med att reagera oftast direkt.

Ja, långa räntepapper dyker direkt när marknaden inser att räntorna kommer stiga. Följer vi räntebanan så är höjningen redan inprisad i obligationerna eftersom den är allmän kännedom.Z Zodde skrev:

Nej inte riktigt, jag påstår att på investerarsidan där det handlas med räntepapper, så ger långa räntor över tid högre avkastning än korta, eftersom investerarna kräver en premie för att ta risken. Det vore då rimligt att anta att denna merkostnad skjuts vidare till lånekunderna, om nu banken har samma marginaler på bundna och obundna räntor. Men så kanske det inte är, banken kanske ger rabatt på långa räntor för att de får inlåsta kunder som kompensation. Prisättningsmodellerna gentemot bolånekunderna har jag inte studerat.Z Zodde skrev:

Av vadå? Vad tror du själv? Det som är meningsfullt att jämföra med självklart.T TobiasStockholm skrev:

Och det är då sen Riksbankens fick dagens mål för penningpolitiken…

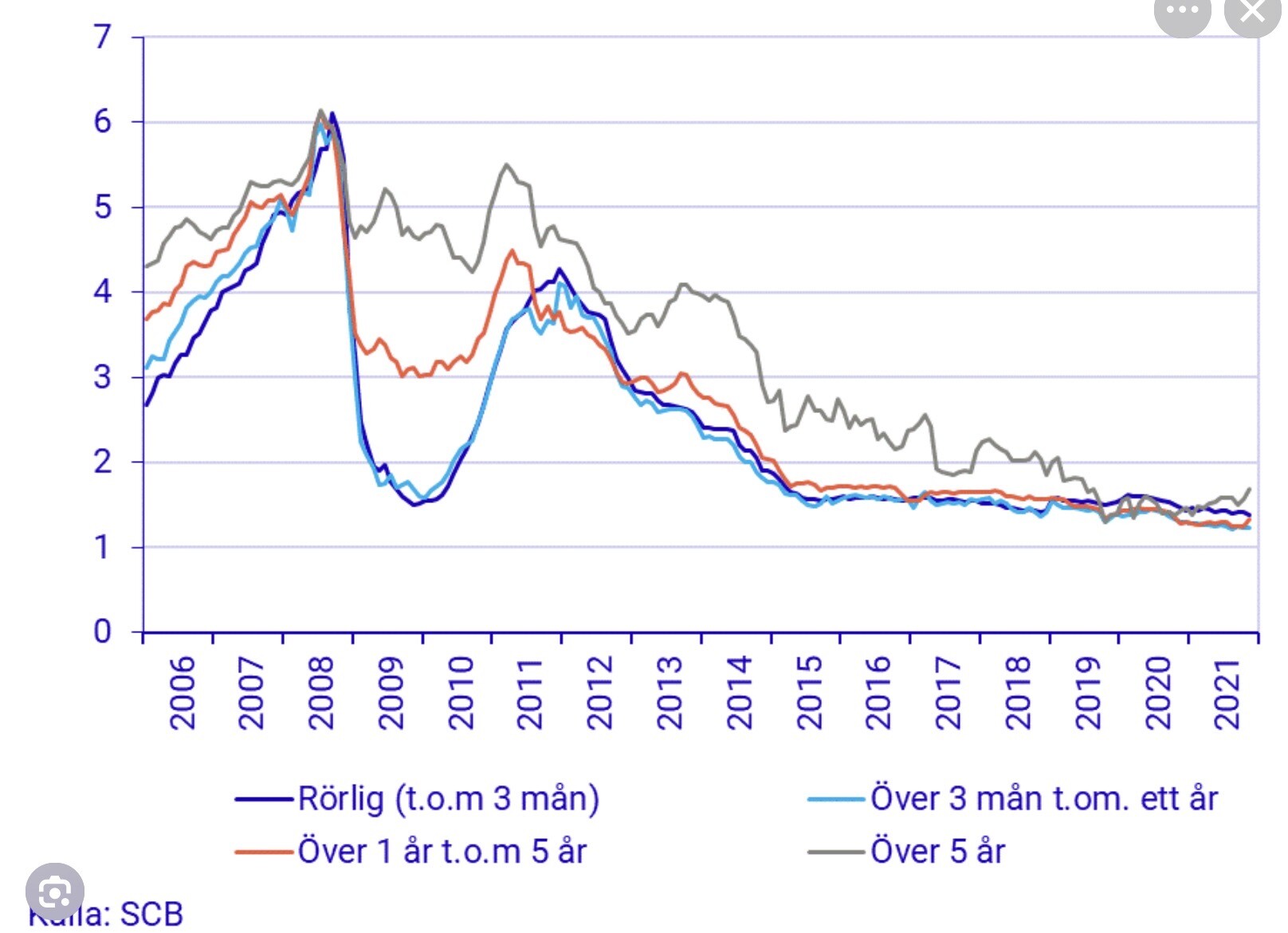

Hittar snabbt inget diagram längre tillbaka en 2006 men i detta finns det väl knappast nåt tillfälle på 15 år där det lönar sig att binda på lite längre än nåt år…

Rätt men i fel ordning. Räntan är just priset som obligationerna handlas i.S Staffan-N skrev:

Så är det absolut över tiden. Med samma resonemang blir det då också mer kostsamt för bolånekunder att binda över tiden.S Staffan-N skrev: