45 482 läst ·

402 svar

45k läst

402 svar

Håller bomarknaden på att pys-krascha nu?

Det var som sagt en långsam process.L lbgu skrev:Det tog ju några år för romarriket att krascha. Det sjuka idag är att de som bestämmer medvetet drivit in oss i detta system. Antagligen tänker de nog att de kanske dör innan det kraschar, men fruktansvärt oansvarigt är det Lite som att pissa på sig, det värmer i början. Och i framtiden kommer historiker att förundra sig hur de kunde vara så korkade. Till romarnas försvar kan nog ändå sägas att de inte visste bättre och kanske inte hade några andra alternativ. Idag kan man ju inte gärna skylla på det.

Makten byggde på mätta medborgare och militär. För att försörja riket krävdes nya erövringar i en ständigt ökande ström. Till slut blev avstånden för långa till Rom och riket för stort för att kunna försvaras vilket till slut ledde till kollapsen.

USA är i samma sits. För att hålla medborgarna mätta lånar staten ständigt mer och mer. Låneräntan betalas med statsobligationer vars ränta även den måste öka i samma takt då Dollarn ses som mer och mer osäker att investera i.

Lyxfällan, någon?

Finns mer att lträhandtag skrev:

J JohanLun skrev:Tror du kan ha rätt i detta. Det finns fortfarande många händiga personer och folk som vill och är beredda att lära sig, men bland de som idag tar på träfracken var det nog betydligt vanligare att en "arbetare" också var beredd att jobba på sitt eget hus. Dagens medelklass vill helst lämna bort städning, bilreparation och husrenovering.

Jag har läst om detta och tror du tolkar detta fel. Det kommer inte rivas några gamla villor, eller folk kommer inte behöva bygga om sina villor. Nästan ingen bor permanent i gamla torp med englasfönster - det har varit för dyrt att värma dem. Med värmepump är ett normalstort sekelskifteshus inte dyrt att värma. Ett 70-talshus med LLVP är heller inte dyrt att värma. De få som inte redan har värmepump (vilket förbättrar energiförbrukingen enormt) kommer sannolikt pga andra skäl montera det. Med en vindsisolering så når man nog tillräckligt bra värden.

Men sekelskifte och 70-talsvillor tror jag inte är det som kommer sticka ut. 50- och 60-talsvillor är tror jag redan idag i en stil som blivit uppskattad och populär så jag har svårt att se att man kommer riva sådana områden - många är för uppskattade.

Hur detta kommer slå mot "miljonprogramsområden" med flerbostadshus vet jag dock inte. För 60- och 70-tals flerbostadshus är väl de som ligger i farozonen pga dåliga energivärden, tveksamma estetiska egenskaper och bitvis både sämre kvalitet och eftersatt underhåll. Även om jag tror mycket då faktiskt byggdes med bättre kvalitet än endel av det som byggs idag.

Jag tror kanske inte så mycket att det måste vara nyare, men att man vill slippa (enl ovan) underhåll och skötsel. Yngre generationer är mer vana vid att man inte sparar, köper och sköter utan leasar och hyr.

Så det förvånar att det skrivs här att BRF radhus skulle vara svårsålda. De är ju oftast mindre jobb, mindre insats men högre månadskostnad. Men kanske ekonomin har hunnit i kapp och folk helt enkelt inte har råd att leja bort hela livet till nån annan?

Inflationen på konsumtionsvaror och tjänster tycker jag känts varit enorm. Det blir lite intressant hur man räknar inflation. Att bostadskostnader är med och påverkar men inte fullt ut.

Vi har haft en enorm prisökning, och kring covid en rejäl ökning i bostadspriser vilket säkert "drar upp" inflationen fortfarande, då kostnaden för köpen som gjordes då med ökade räntor fortfarande känns nu.

Men lönerna har inte alls hängt med. Vilket ändå tror jag är lite ovanligt sett till senaste 50 åren. Just nu ökar sådant i pris som historiskt gått ned och skapat utrymme för dyrare bostäder och ökad konsumtion av tex "hemstäd", utkörd färdiglagad mat osv...

Dags för ett nytt mått på "köpkraft"?

Jag har sedan jag flyttade hemifrån tyckt att marknaden är "skev". Priserna har ökat för mycket.

Det som förvånar mig lite nu är att det är så otroligt dyrt att bygga och renovera hus. Hus och lägenhetspriser är rimliga idag, sett till kostnaden att bygga hus.

Frågan är hur trenden att byta ut 3-4 år gamla kök, renovera badrum innan de ska stamrenoveras och pga utseende och inte ålder osv? Görs det i samma omfattning som förut? För jag antar att det inte alls är så att man får igen det vid nästa försäljning?

Jag letar ju inte själv, så har inte varit på någon visning på länge, de jag gått på har varit nån av de få riktigt dyra sekelskifteshusen som man är nyfiken på hur de ser ut invändigt (jag har inte råd att köpa dem), men då är det ju hus för 10M+. De är nog inte representativa för denna diskussion med unga köpare...

Som boende i en av sthlms norrförorter så följer jag också detta. Jag har också noterat att fler föräldrar på dagiset i den typiska villaförorten är från andra länder. Dock kommer de ofta i finare bilar, men inte så många verkar bo i villorna (som ofta har sålts för 6-12MSEK). Är det så att svenskar inte skaffar barn i samma utsträckning?

Jag har ganska många yngre kollegor som har föräldrar från andra länder, eller som själva arbetskraftinvandrat till Sverige. Tjänstemän med universitetsutbildning och för sin ålder troligen en helt ok lön. Kanske har det alltid varit så och är kulturellt, men jag uppfattar att många bor kvar hemma betydligt längre, inte bara under studietiden utan fram till de gifter sig och skaffar barn. Detta är vad jag förstår även en trend som finns i våra sydligare europeiska länder. Om det är av ekonomiska skäl eller kulturellt vet jag inte. Men även bland dem så diskuteras ju bostäder och ekonomin kring det, så jag är rätt säker på att de gärna vill flytta, men kanske är mer accepterat att bo hemma och spara pengar ändå upp till 30-årsåldern?

Generellt tror jag det är sunt om vi kan komma till en situation där man kan hyra en bostad som ung (upp till 30) och sparar själv till insatsen de första 3-4 åren man jobbar, sen kan köpa något som inte är svindyrt. Men vi måste också komma till en situation där det går att genom eget arbete och rimliga hantverkspriser både bygga nytt och renovera gammalt. Att det är möjligt att köpa tomter och ansluta el och vatten för rimliga priser. Beroendet att få låna pengar från föräldrar, att låna en orimligt stor andel och att enda sättet att köpa villa är att vara med i "bostadskarriären" genom att föräldrarna köpt en lägenhet när man var 18 tycker jag är felaktigt. Så jag tror det är bra om priserna går ned, bara priser på nyproducerat följer efter - det är nog den svåraste biten i detta. Följer inte de med kommer vi återigen få en bristsituation som driver upp priserna nästa

Ej att det inte kostar mkt att värma upp.J JohanLun skrev:Tror du kan ha rätt i detta. Det finns fortfarande många händiga personer och folk som vill och är beredda att lära sig, men bland de som idag tar på träfracken var det nog betydligt vanligare att en "arbetare" också var beredd att jobba på sitt eget hus. Dagens medelklass vill helst lämna bort städning, bilreparation och husrenovering.

Jag har läst om detta och tror du tolkar detta fel. Det kommer inte rivas några gamla villor, eller folk kommer inte behöva bygga om sina villor. Nästan ingen bor permanent i gamla torp med englasfönster - det har varit för dyrt att värma dem. Med värmepump är ett normalstort sekelskifteshus inte dyrt att värma. Ett 70-talshus med LLVP är heller inte dyrt att värma. De få som inte redan har värmepump (vilket förbättrar energiförbrukingen enormt) kommer sannolikt pga andra skäl montera det. Med en vindsisolering så når man nog tillräckligt bra värden.

Men sekelskifte och 70-talsvillor tror jag inte är det som kommer sticka ut. 50- och 60-talsvillor är tror jag redan idag i en stil som blivit uppskattad och populär så jag har svårt att se att man kommer riva sådana områden - många är för uppskattade.

Hur detta kommer slå mot "miljonprogramsområden" med flerbostadshus vet jag dock inte. För 60- och 70-tals flerbostadshus är väl de som ligger i farozonen pga dåliga energivärden, tveksamma estetiska egenskaper och bitvis både sämre kvalitet och eftersatt underhåll. Även om jag tror mycket då faktiskt byggdes med bättre kvalitet än endel av det som byggs idag.

Jag tror kanske inte så mycket att det måste vara nyare, men att man vill slippa (enl ovan) underhåll och skötsel. Yngre generationer är mer vana vid att man inte sparar, köper och sköter utan leasar och hyr.

Så det förvånar att det skrivs här att BRF radhus skulle vara svårsålda. De är ju oftast mindre jobb, mindre insats men högre månadskostnad. Men kanske ekonomin har hunnit i kapp och folk helt enkelt inte har råd att leja bort hela livet till nån annan?

Inflationen på konsumtionsvaror och tjänster tycker jag känts varit enorm. Det blir lite intressant hur man räknar inflation. Att bostadskostnader är med och påverkar men inte fullt ut.

Vi har haft en enorm prisökning, och kring covid en rejäl ökning i bostadspriser vilket säkert "drar upp" inflationen fortfarande, då kostnaden för köpen som gjordes då med ökade räntor fortfarande känns nu.

Men lönerna har inte alls hängt med. Vilket ändå tror jag är lite ovanligt sett till senaste 50 åren. Just nu ökar sådant i pris som historiskt gått ned och skapat utrymme för dyrare bostäder och ökad konsumtion av tex "hemstäd", utkörd färdiglagad mat osv...

Dags för ett nytt mått på "köpkraft"?

Jag har sedan jag flyttade hemifrån tyckt att marknaden är "skev". Priserna har ökat för mycket.

Det som förvånar mig lite nu är att det är så otroligt dyrt att bygga och renovera hus. Hus och lägenhetspriser är rimliga idag, sett till kostnaden att bygga hus.

Frågan är hur trenden att byta ut 3-4 år gamla kök, renovera badrum innan de ska stamrenoveras och pga utseende och inte ålder osv? Görs det i samma omfattning som förut? För jag antar att det inte alls är så att man får igen det vid nästa försäljning?

Jag letar ju inte själv, så har inte varit på någon visning på länge, de jag gått på har varit nån av de få riktigt dyra sekelskifteshusen som man är nyfiken på hur de ser ut invändigt (jag har inte råd att köpa dem), men då är det ju hus för 10M+. De är nog inte representativa för denna diskussion med unga köpare...

Som boende i en av sthlms norrförorter så följer jag också detta. Jag har också noterat att fler föräldrar på dagiset i den typiska villaförorten är från andra länder. Dock kommer de ofta i finare bilar, men inte så många verkar bo i villorna (som ofta har sålts för 6-12MSEK). Är det så att svenskar inte skaffar barn i samma utsträckning?

Jag har ganska många yngre kollegor som har föräldrar från andra länder, eller som själva arbetskraftinvandrat till Sverige. Tjänstemän med universitetsutbildning och för sin ålder troligen en helt ok lön. Kanske har det alltid varit så och är kulturellt, men jag uppfattar att många bor kvar hemma betydligt längre, inte bara under studietiden utan fram till de gifter sig och skaffar barn. Detta är vad jag förstår även en trend som finns i våra sydligare europeiska länder. Om det är av ekonomiska skäl eller kulturellt vet jag inte. Men även bland dem så diskuteras ju bostäder och ekonomin kring det, så jag är rätt säker på att de gärna vill flytta, men kanske är mer accepterat att bo hemma och spara pengar ändå upp till 30-årsåldern?

Generellt tror jag det är sunt om vi kan komma till en situation där man kan hyra en bostad som ung (upp till 30) och sparar själv till insatsen de första 3-4 åren man jobbar, sen kan köpa något som inte är svindyrt. Men vi måste också komma till en situation där det går att genom eget arbete och rimliga hantverkspriser både bygga nytt och renovera gammalt. Att det är möjligt att köpa tomter och ansluta el och vatten för rimliga priser. Beroendet att få låna pengar från föräldrar, att låna en orimligt stor andel och att enda sättet att köpa villa är att vara med i "bostadskarriären" genom att föräldrarna köpt en lägenhet när man var 18 tycker jag är felaktigt. Så jag tror det är bra om priserna går ned, bara priser på nyproducerat följer efter - det är nog den svåraste biten i detta. Följer inte de med kommer vi återigen få en bristsituation som driver upp priserna nästa högkonjunktur.

Alla hus behöver vara energiklassade. Kostar idag i snitt 160.000 kr per steg. Sedan är det förslag att öka skatten för de hus som har lägre än A eller B. Vettigt att redan idag börja förbereda för att klassa om huset till min B. Går för de flesta hus, men det kostar. Över tid så blir det inte särskilt kostsamt. Tex.

20' × 20 år. Men en del brukar vänta in i det sista.

De finns ändå ganska många som har förmögenhet + inkomst så det räcker och blir över till en villa i ett attraktivt område, och vars köpkraft på bostadsmarknaden inte påverkats av ekonomin. Jag kan tänka mig att denna klick har lite av en "egen" marknaden där man köper för vad man tycker det är värt, snarare än vad man har råd att betala...Bart skrev:

Du har inte helt fel, men jag skulle säga att prisförändringar är än mer regionala än kommuner.

Jag råkar bo granne med ägaren av mäklarfirma, med norrort som marknad,som säger att ”rätt” områden fortfarande har en viss prisuppgång, eller prisstabilitet oavsett kommun. Medan ”fel” områden har en prisnedgång oavsett kommun.

Hur exakt vetenskapen ser ut bakom hans uttalande vet jag. Det är inte allt för sällan en viss alkoholkonsumtion inblandat när vi djupdyker i livets filosofiska aspekter.

Finns de som trott på krasch i över 50år, ända sen Bretton Woods. Några ännu längre.L lbgu skrev:Det tog ju några år för romarriket att krascha. Det sjuka idag är att de som bestämmer medvetet drivit in oss i detta system. Antagligen tänker de nog att de kanske dör innan det kraschar, men fruktansvärt oansvarigt är det Lite som att pissa på sig, det värmer i början. Och i framtiden kommer historiker att förundra sig hur de kunde vara så korkade. Till romarnas försvar kan nog ändå sägas att de inte visste bättre och kanske inte hade några andra alternativ. Idag kan man ju inte gärna skylla på det.

Om det sker nån gång i framtiden vet varken du eller jag men OM det gör det lever varken du eller jag heller…

Hade vi haft ett system som inte bygger på krediter utan att man först ska tjäna ihop pengarna man investerar/satsar ja då hade samhället sett helt annorlunda ut med en ordentligt lägre levnadsstandard, hög arbetslöshet å utbredd fattigdom

Domedagsprofeter har funnits helt sen kapitalismen/industrialismens barndom men mig veterligen har ytterst få ens varit i närheten av nåt som kan liknas med tavelträff

Antagligen var du barn eller ej född runt 92/93. En krasch var det. Banker löste in fastigheter och de såldes på exekutiv auktion. Eller fråga dina föräldrar.Z Zodde skrev:Finns de som trott på krasch i över 50år, ända sen Bretton Woods. Några ännu längre.

Om det sker nån gång i framtiden vet varken du eller jag men OM det gör det lever varken du eller jag heller…

Hade vi haft ett system som inte bygger på krediter utan att man först ska tjäna ihop pengarna man investerar/satsar ja då hade samhället sett helt annorlunda ut med en ordentligt lägre levnadsstandard, hög arbetslöshet å utbredd fattigdom

Domedagsprofeter har funnits helt sen kapitalismen/industrialismens barndom men mig veterligen har ytterst få ens varit i närheten av nåt som kan liknas med tavelträff

Läs på!

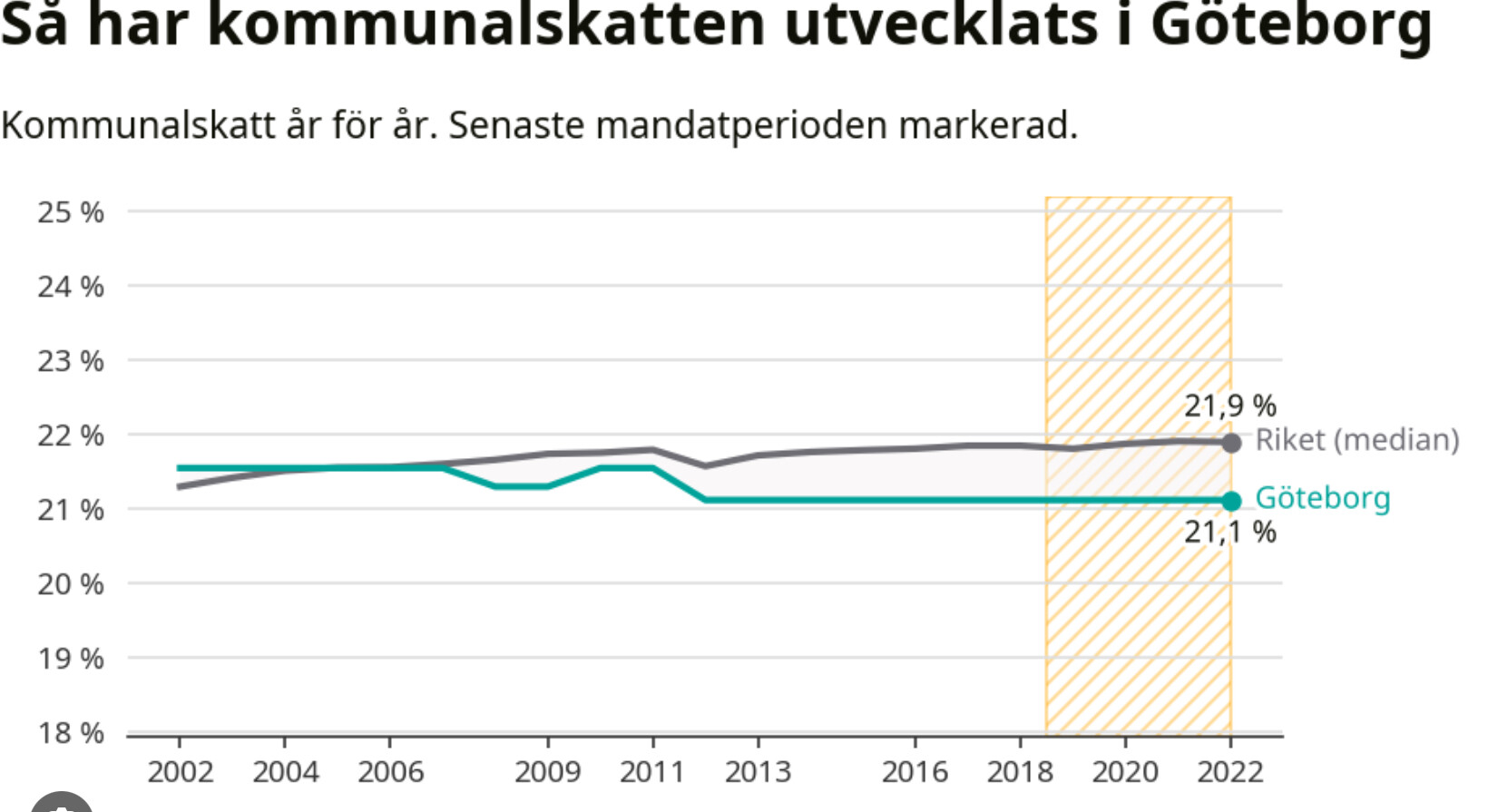

En del lider fottfarande av detta. Läste om Gbg kommun och den höga kommunalskatten där och det beror på den kraschen.

Titta bara hur det ser ut i stor del av glesbygd i Norrland och på andra ställen. Nästan öde och tomt, inga affärer osv. Detta beror på

kraschen 92/93. Viss återhämtning? Isf marginell.

På 80-talet var det levande på helt annat sätt.

Jag jobbade på bank då FYI. Men nu var mitt svar rörande det monetära system vi har idag, att en krasch pga ökad penningmängd/statsskuld etc är oundviklig.L L Jan skrev:

Vår bankkrasch var strukturell å berodde i hög grad på snabbt slopade regleringar på 80talet.

Hade liksom inget med det jag svarade på å göra…

Du borde läsa VAD som svaret/frågeställningen gäller innan du ser ordet ”krasch” å direkt utgår från att nån inte skulle känna till fastighets/bankkrisen tidigt 90tal…🙄

Norrlands avfolkning startade redan på slutet av 60talet å hade explicit mycket lite med fastighetskraschen å göra.L L Jan skrev:

Upp till bevis. Skattesatsen i Göteborg har varierat högst nån kr sen 1990 å har sen början av 2000talet varit lägre än Sveriges genomsnitt.L L Jan skrev:

Jag bodde i Gbg innan jag emigrerade så jag BETALADE den skatten, det slår definitivt ditt ”har läst om”

Förutsättningarna för en sådan krasch finns inte idag på samma sätt.L L Jan skrev:Antagligen var du barn eller ej född runt 92/93. En krasch var det. Banker löste in fastigheter och de såldes på exekutiv auktion. Eller fråga dina föräldrar.

Läs på!

En del lider fottfarande av detta. Läste om Gbg kommun och den höga kommunalskatten där och det beror på den kraschen.

Titta bara hur det ser ut i stor del av glesbygd i Norrland och på andra ställen. Nästan öde och tomt, inga affärer osv. Detta beror på

kraschen 92/93. Viss återhämtning? Isf marginell.

På 80-talet var det levande på helt annat sätt.

Då i början på 90-talet hade vi precis gått från en väldigt reglerad bostadsmarknad och kreditmarknad till en fri marknad.

Under många åt hade företag spekulerat i framförallt lokalfastigheter.

Kraschen inleddes väl med företaget Nyckeln om jag inte mins fel.

Utflyttningen från glesbygd har ingenting med detta att göra.

Fast i storstäderna får inte den yngre generationen några billiga äldre hyresrätter . I Göteborg ligger nyproducerat på 12-17000 i mån 2 och 3 rummareH HenrikHuslöse skrev:

Allhus var deras första kund som kom på obestånd.Huddingebo skrev:

Fastighetsbolagen föll på finansbolagen som föll på bankerna…

Från wiki

”Först ut bland låntagarna att meddela problem var Allhus i september 1990. 24 september 1990 ställde Nyckeln in betalningarna.”

Lyxfällan USA edition” How do you think it’s possible in the long run with these huge depths and lower income tax for rich people, grow up and get yourself a haircut”Intet skrev:

Det var som sagt en långsam process.

Makten byggde på mätta medborgare och militär. För att försörja riket krävdes nya erövringar i en ständigt ökande ström. Till slut blev avstånden för långa till Rom och riket för stort för att kunna försvaras vilket till slut ledde till kollapsen.

USA är i samma sits. För att hålla medborgarna mätta lånar staten ständigt mer och mer. Låneräntan betalas med statsobligationer vars ränta även den måste öka i samma takt då Dollarn ses som mer och mer osäker att investera i.

Lyxfällan, någon?

I den perioden kunde man vara "tvungen" att sälja en lägenhet till historiens lägsta pris i föreningen. Naturligtvis med stor förlust. Inget man direkt vill göra.L L Jan skrev:

Å andra sidan kunde man samma dag köpa en mycket större/finare/bättre lägenhet till historiens lägsta pris i föreningen.

För den som vill byta upp sig är det ändå en bra affär att sälja med förlust.

Låga priser är väl en fördel för köpare oavsett.