13 926 läst ·

157 svar

14k läst

157 svar

Depåkonto eller ISK eller sparkonto för försäljningspengar bostad

Sparkonto alla gånger. Har ni mycket pengar så är det flera olika institut eller utökad insättningsgaranti som gäller.AndersMalmgren skrev:

Det verkar luta åt vi kommer få ha ett glapp på 2 till 3 månader innan vi får tillträde till nya bostaden. Hur hade ni investerat pengarna under denna tiden.

Santander har tex 2.6 procent ränta men Max 5 miljoner då måste man krångla med att splitta pengarna mellan mig och sambon och öppna varsitt konto.

Depåkonto och räntebärande fond. Finns risk inblandat och Courtage

Isk med samma räntebärande fond, schablonsskatten blir dock ingen lek.

Hur har ni gjort

Varför inte ISK?

Du får även härlig skatt på insättningen. 1/4 del av insatt totalbelopp + 1/4 del vid varje kvartal * 30% * schablonskatten. Troligen alltså ca 0.5% skatt på dina pengar om du stoppar in dem på ISK, även om du har noll utveckling i eventuella fonder.

Varför inte Depåkonto?

Fonder på depåkonto belastas med 0.4% i fondskatt, (blir effektivt 0.12%), det beräknas nog på kontots värde vid årsskifte så du slipper nog denna. Dock 30% vinstskatt, precis som på sparkontot, så i bästa fall, bara lika dåligt som ett sparkonto, men investerarskyddet täcker 250k och inte 1 miljon.

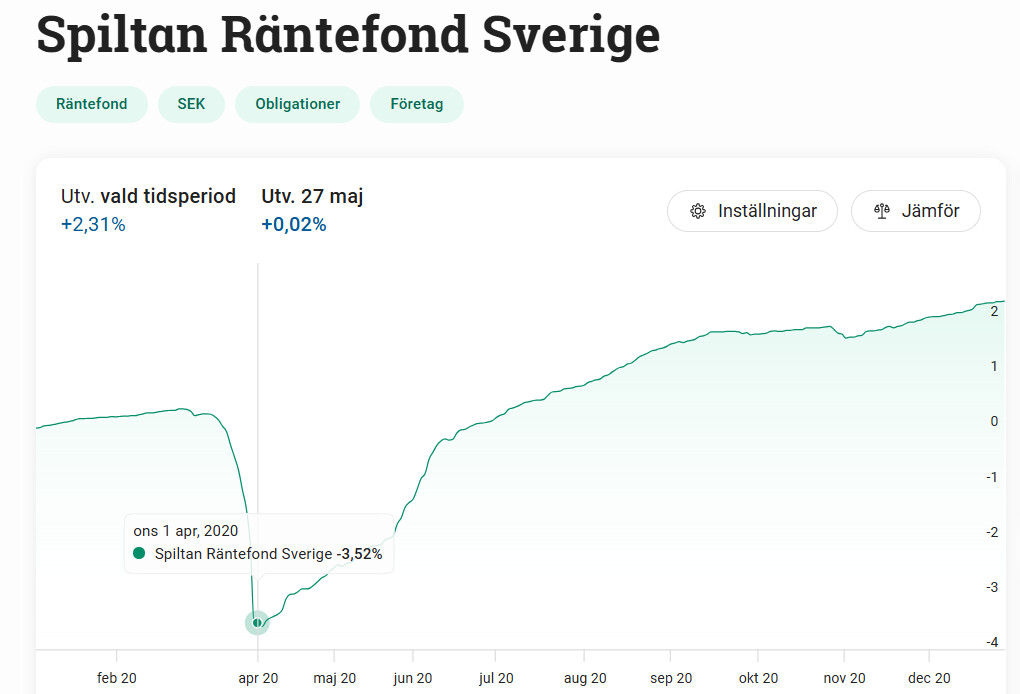

Fast att flytta pengarna kortsiktigt till ISK betyder ju schablonskatt som är en garanterad förlust, speciellt om man betalar den 2 gånger över kvartalsskifte. Och räntefonden du listade tappade typ 2% över 2 månader och tog 2 månader på sig att komma tillbaka omkring skiftet 2022/2023. Räntefonder är inte bra kortsiktiga placeringar.

Renoverare

· Stockholm

· 20 351 inlägg

Nej det blir ju helt klart depåkonto isåfallS sjoelund skrev:Fast att flytta pengarna kortsiktigt till ISK betyder ju schablonskatt som är en garanterad förlust, speciellt om man betalar den 2 gånger över kvartalsskifte. Och räntefonden du listade tappade typ 2% över 2 månader och tog 2 månader på sig att komma tillbaka omkring skiftet 2022/2023. Räntefonder är inte bra kortsiktiga placeringar.

Renoverare

· Stockholm

· 20 351 inlägg

Jag har kört seb frn istället för sparkonto i några år num fingrar bra. Men då är ju iof horisonten ett årS sjoelund skrev:Fast att flytta pengarna kortsiktigt till ISK betyder ju schablonskatt som är en garanterad förlust, speciellt om man betalar den 2 gånger över kvartalsskifte. Och räntefonden du listade tappade typ 2% över 2 månader och tog 2 månader på sig att komma tillbaka omkring skiftet 2022/2023. Räntefonder är inte bra kortsiktiga placeringar.

Spiltan stoppade handeln i sina räntefonder när pandemin bröt ut och man fick sina pengar låsta.

https://www.affarsvarlden.se/artikel/spiltan-stoppar-handel-i-rantefonder-6991355

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Varför krångla med detta i huvudtaget? 10M på två månader blir ju oavsett inga pengar. Lägg energin på flytten i stället. Eller verksamhetsutveckling om flytten inte kräver något fokus")

Av nyfikenhet, vart bär det av?

Av nyfikenhet, vart bär det av?

Renoverare

· Stockholm

· 20 351 inlägg

Renoverare

· Stockholm

· 20 351 inlägg

Gör du 100K i månaden av 10M, med låg risk, tycker jag att du ska byta branch. Du får gärna förvalta mina surt förvärvade slantar också.

Det är lätt att få den utveckling man vill om man väljer godtycklig tidsram!

Glöm inte ISK-skatten eller vinstskatten om du traskar runt pengarna, + kasst skydd iom investerarskyddet endast täcker 250k per person och värdepappershållande institut.

Om du vill ha siffror så går det ju smutt räkna fram fallet för både 1% och 0.5% avkastning på räntepappret på perioden du tittar och jämför med sparkontot.

Sparkonto (2.6%) rör det väl sig om ca 0,18% på två månader innan 30% skatt

AF-konto: 0,3 - 0,7%

ISK 0.28 - 0,56% till lite mer beroende på om du kliver över en kvartalsgräns för skatteberäkningen.

Sedan är 1% på en månad rätt orimligt att förvänta sig när det kommer till korta räntefonder i dagsläget. Mer realistiskt är typ Stibor till stibor+ någon enstaka %-enhet för en 12 månadersperiod om det är korta, lågriskfonder. Så typ 3% på 1 år just nu.

Om man tittar på snittet senaste fem åren på SEB FRN Fond A får jag det till 70000 kr på två månader (om det gäller 10 miljoner i kapital). 70000 kr är ju inte helt fel även om man sitter på boende värt 10 miljoner. Framför allt inte om det finns förluster att kvitta mot också.

Renoverare

· Stockholm

· 20 351 inlägg

Det inkluderar pandemin och trump-ekonomi. Men absolut lågt räknat borde det bli något sådant. Vi har säkert något ny skit bakom hörnetW Weimik skrev: