Finansinspektionen klubbar igenom skärpt amorteringskrav

Chefekonom Henrik Braconier. Foto: Byggahus.se.

Efter internt övervägande har idag Finansinspektionen valt att gå vidare med det skärpta amorteringskravet. De anser att nuvarande åtgärder inte är tillräckliga. Styrelsen har klubbat igenom förslaget och det skickas nu vidare till regeringen för godkännande.

Förslaget innebär att de som lånar mer än 4,5 gånger sin bruttoinkomst ska amortera ytterligare 1 procent mer än vad nuvarande amorteringskrav kräver.

- Detta gäller nya bolånetagare. Vi tror att effekten blir att hälften av dessa kommer att låna mindre och därmed inte omfattas av kravet. Resterande del kommer istället att amortera mer och bli mindre sårbara, säger chefekonom Henrik Braconier.

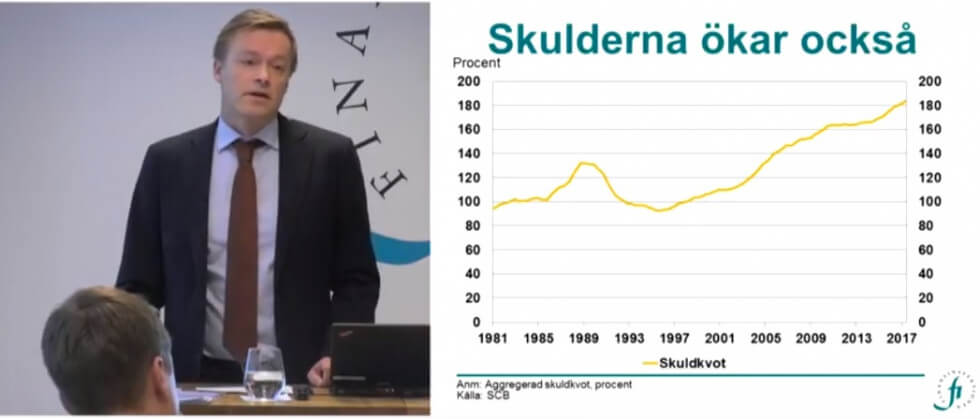

Han berättar att de efter sommaren har sett en dämpning i prisutvecklingen på bostäder, men att denna dämpning bara utgör en väldigt liten del i en betydligt större uppgång.

Det man främst oroar sig över är de högst skuldsatta. Finansinspektionen har - i grannländerna - sett att den här gruppen drar ned sin konsumtion mycket i krisläge vilket fördjupar krisen, och det är här det skärpta amorteringskravet kommer in.

- Vi ser att det ursprungliga amorteringskravet har dämpat inflödet. Men totalt sett finns det många med mycket hög skuldsättning, och vi vill hantera den här gruppens sårbarhet. Det skärpta amorteringskravet utgör då en skuldkvotsbroms, säger Henrik Braconier.

Fastighetsbyrån är kritiska till förslaget. De kallar det för ett olyckligt beslut och hoppas att regeringen säger nej till det.

- Kritiken kring förslagen har varit omfattande och jag tycker att den är befogad. Framförallt bör effekterna av det befintliga amorteringskravet utvärderas innan man kommer med något nytt. Vi ser redan en tydlig avmattning på marknaden och enskilda punktinsatser som denna skapar en olycklig oro och spekulation hos bostadskonsumenterna. Regeringen borde nu säga nej till förslaget och istället ta ett långsiktigt helhetsgrepp kring bostadspolitiken, säger Johan Engström, vd för Fastighetsbyrån.

Finansinspektionen tror att förslaget får följande effekt på bostadsmarknaden:

- Fler lånar en lägre summa och omfattas då inte av det nya kravet

- De som ändå lånar mer kommer att amortera snabbare och därmed bli mindre sårbara

- Efterfrågan blir något lägre och därmed stiger bostadspriserna mindre än vad de annars skulle ha gjort

Enligt deras analys är effekten från nuvarande amorteringskrav att 3 procent valt att köpa en billigare bostad, och att man i genomsnitt tar 9 procent mindre i lån.

Kommentarer

26