804 273 läst ·

22 062 svar

804k läst

22,1k svar

Sveriges elproduktion är bättre än någonsin

Vad anser du vara en ”normal” volatilitet, när en stor del av produktionen utgörs av väderberoende sådan? Både bottnar och dalar har ju ett orsakssamband där, fast gasen sätter övre nivån men det induceras av bortfall av väderelen.Z Zodde skrev:

Eftersom jag inte anser krig i Europa som normalt så ser jag heller inte dagens gaspris som normaltS Snikholt skrev:

Elprisets volatilitet, även om den kommit ned från topparna är fortfarande högre än normalt.

Att vi får en ”ny normal” dvs högre volla än 2020 pga väderberoende produktion, även efter fred å normalt gaspris tar jag för givet, även om årsmedelpriset hamnar på samma 2020 nivå.

Kan man då hoppas på att kunna teckna fastprisavtal runt 40öre då när kriget är slut menar du?Z Zodde skrev:Eftersom jag inte anser krig i Europa som normalt så ser jag heller inte dagens gaspris som normalt

Elprisets volatilitet, även om den kommit ned från topparna är fortfarande högre än normalt.

Att vi får en ”ny normal” dvs högre volla än 2020 pga väderberoende produktion, även efter fred å normalt gaspris tar jag för givet, även om årsmedelpriset hamnar på samma 2020 nivå.

Även Om allt återgår till det normala å vi får ett årsmedelpris som är samma som pre-war så lär inte fastpriset komma lika mycket ned. Detta pga det vi nämnde tidigare, ökad volatilitet till följd av ökad väderberoende produktion.S Snikholt skrev:

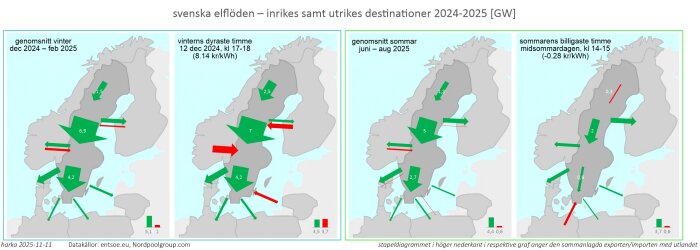

som en fördjupning till vad jag skrev i ett tidigare inlägg (om korrelation mellan elexport och elpriset) så kommer en liten uppföljande betraktelse på Sveriges elexport och elflöden

i samtliga grafer nedan är pilarnas bredd proportionell mot den elektriska effekten som matas över gränsen/gränssnittet, med gröna pilar för export, eller inom Sverige: transport söderut över elområdesgränserna; elutbyten till grannländer som involverar flera elområden är sammanslagna till ett import-/exportflöde per land

en kommentar om dubbelriktade pilar i grafen (exempelvis med Norge) – grön pil visar genomsnittet av elexporten när export rådde, och röd pil genomsnittet av elimporten när import rådde; nettoflödet var sålunda "grön pil" minus "röd pil"

men hur kan det vara dubbelriktade pilar med till exempel Finland när grafen bara avser en timme? där är förklaringen att det finns flera övergångar mellan Sverige och Finland och utbytet kan ha olika riktningar vid olika övergångar

tolkning av grafiken – vintern

timmen när elpriset var som högst så importerade vi [ovanligt kraftigt] från Norge, dessutom importerade vi från Finland och Litauen; medan överföringen inom landet från SE3 ner till SE4 var lika stor som en genomsnittlig vintertimme

tolkning av grafiken – sommaren

situationen liknar vintergrafiken, men de interna flödena i Sverige är mindre – vid timmen för det lägsta elpriset förekom även import av billig solel från Tyskland; och i norr vände elflödet mellan SE2 och SE1 norrut

produktionsförhållanden vid timmen med högsta elpriset vintern 2024/2025:

– vindkraften producerade 3.1 GW vilket var hälften mot genomsnittseffekten under vintermånaderna (6.2 GW)

– Forsmark 3 var avstängd (fem månaders reparation av turbinskovlar, september - januari)

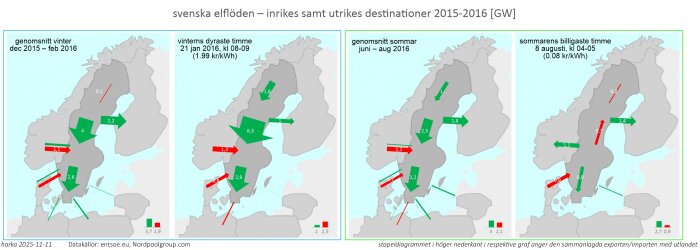

hur var det förr då, har saker förändrats? en titt nio år bakåt i tiden:

noterbart att elflödet från "Norrland" (SE1 och SE2) var klart lägre förr – innan den kraftiga utbyggnad av vindkraften i Norrland och nerläggningen av kärnkraft i söder

men södra Sverige var i stället – såväl vinter som sommar – nettoimportörer av el från Norge och Danmark – något som SE4 inte längre är – och när elpriset var som högst importerade vi även el från Tyskland

som synes i grafiken hade vi en närmast konstant export på 1-2 GW till Finland året om – sedan dess har Finland byggt ut både vind- och kärnkraft och vårt elutbyte är idag mer balanserat

under timmen med högst elpriser exporterade vi till inget land, utöver Finland

produktionsförhållanden vid timmen med högsta elpriset vintern 2015/2016:

– vindkraften producerade 0.7 GW vilket var cirka en tredjedel mot genomsnittseffekten under vintermånaderna (2.4 GW)

– Ringhals 2 var avstängd (2 år och 3 månaders reparation av korrosionsproblem, augusti 2014-november 2016)

sjökabeln till Litauen, NordBalt, driftsattes under andra halvan av februari 2016, vilket ger den en blygsam grovlek i vintergrafiken

lite vanskligt att dra allt för långtgående slutsatser från dessa två uppsättningar grafik, men nog förefaller det som att utlandskablarna var viktigare för landet förr, än de är idag (de är viktiga idag också, det är inte det jag säger)

i samtliga grafer nedan är pilarnas bredd proportionell mot den elektriska effekten som matas över gränsen/gränssnittet, med gröna pilar för export, eller inom Sverige: transport söderut över elområdesgränserna; elutbyten till grannländer som involverar flera elområden är sammanslagna till ett import-/exportflöde per land

en kommentar om dubbelriktade pilar i grafen (exempelvis med Norge) – grön pil visar genomsnittet av elexporten när export rådde, och röd pil genomsnittet av elimporten när import rådde; nettoflödet var sålunda "grön pil" minus "röd pil"

men hur kan det vara dubbelriktade pilar med till exempel Finland när grafen bara avser en timme? där är förklaringen att det finns flera övergångar mellan Sverige och Finland och utbytet kan ha olika riktningar vid olika övergångar

tolkning av grafiken – vintern

timmen när elpriset var som högst så importerade vi [ovanligt kraftigt] från Norge, dessutom importerade vi från Finland och Litauen; medan överföringen inom landet från SE3 ner till SE4 var lika stor som en genomsnittlig vintertimme

tolkning av grafiken – sommaren

situationen liknar vintergrafiken, men de interna flödena i Sverige är mindre – vid timmen för det lägsta elpriset förekom även import av billig solel från Tyskland; och i norr vände elflödet mellan SE2 och SE1 norrut

produktionsförhållanden vid timmen med högsta elpriset vintern 2024/2025:

– vindkraften producerade 3.1 GW vilket var hälften mot genomsnittseffekten under vintermånaderna (6.2 GW)

– Forsmark 3 var avstängd (fem månaders reparation av turbinskovlar, september - januari)

hur var det förr då, har saker förändrats? en titt nio år bakåt i tiden:

noterbart att elflödet från "Norrland" (SE1 och SE2) var klart lägre förr – innan den kraftiga utbyggnad av vindkraften i Norrland och nerläggningen av kärnkraft i söder

men södra Sverige var i stället – såväl vinter som sommar – nettoimportörer av el från Norge och Danmark – något som SE4 inte längre är – och när elpriset var som högst importerade vi även el från Tyskland

som synes i grafiken hade vi en närmast konstant export på 1-2 GW till Finland året om – sedan dess har Finland byggt ut både vind- och kärnkraft och vårt elutbyte är idag mer balanserat

under timmen med högst elpriser exporterade vi till inget land, utöver Finland

produktionsförhållanden vid timmen med högsta elpriset vintern 2015/2016:

– vindkraften producerade 0.7 GW vilket var cirka en tredjedel mot genomsnittseffekten under vintermånaderna (2.4 GW)

– Ringhals 2 var avstängd (2 år och 3 månaders reparation av korrosionsproblem, augusti 2014-november 2016)

sjökabeln till Litauen, NordBalt, driftsattes under andra halvan av februari 2016, vilket ger den en blygsam grovlek i vintergrafiken

lite vanskligt att dra allt för långtgående slutsatser från dessa två uppsättningar grafik, men nog förefaller det som att utlandskablarna var viktigare för landet förr, än de är idag (de är viktiga idag också, det är inte det jag säger)

Man kan ana sig till fler saker...harka skrev:

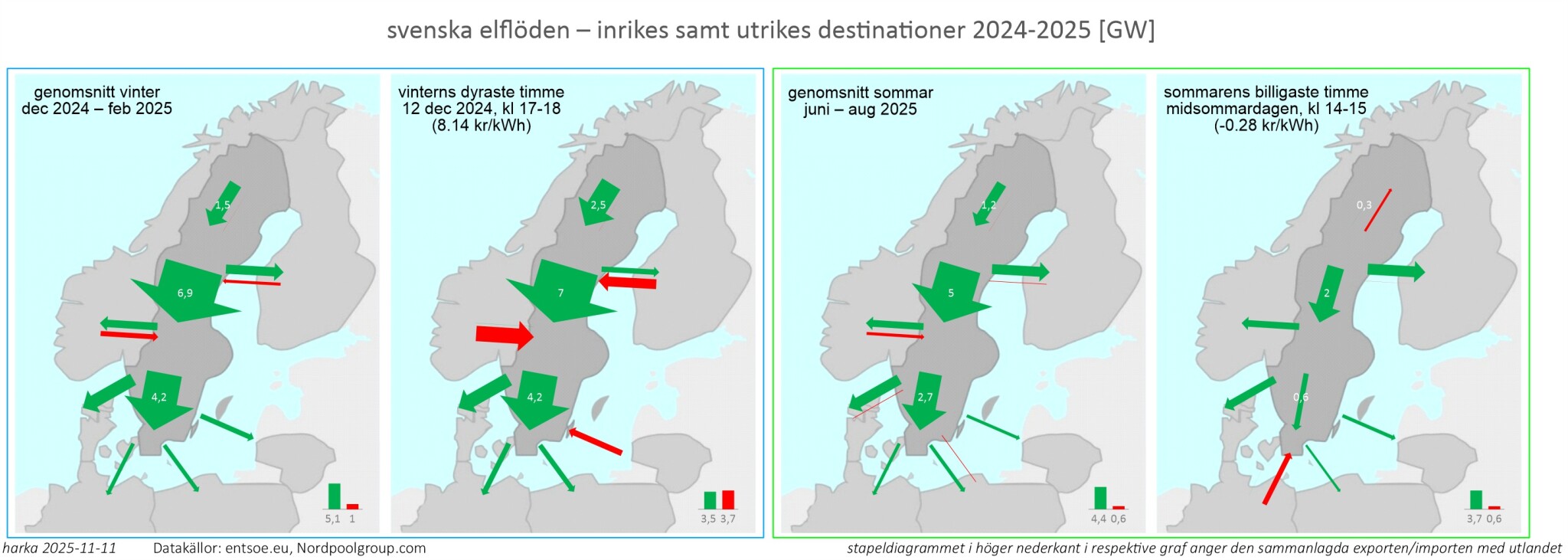

som en fördjupning till vad jag skrev i ett tidigare inlägg (om korrelation mellan elexport och elpriset) så kommer en liten uppföljande betraktelse på Sveriges elexport och elflöden

i samtliga grafer nedan är pilarnas bredd proportionell mot den elektriska effekten som matas över gränsen/gränssnittet, med gröna pilar för export, eller inom Sverige: transport söderut över elområdesgränserna; elutbyten till grannländer som involverar flera elområden är sammanslagna till ett import-/exportflöde per land

en kommentar om dubbelriktade pilar i grafen (exempelvis med Norge) – grön pil visar genomsnittet av elexporten när export rådde, och röd pil genomsnittet av elimporten när import rådde; nettoflödet var sålunda "grön pil" minus "röd pil"

men hur kan det vara dubbelriktade pilar med till exempel Finland när grafen bara avser en timme? där är förklaringen att det finns flera övergångar mellan Sverige och Finland och utbytet kan ha olika riktningar vid olika övergångar

[bild]

tolkning av grafiken – vintern

timmen när elpriset var som högst så importerade vi [ovanligt kraftigt] från Norge, dessutom importerade vi från Finland och Litauen; medan överföringen inom landet från SE3 ner till SE4 var lika stor som en genomsnittlig vintertimme

tolkning av grafiken – sommaren

situationen liknar vintergrafiken, men de interna flödena i Sverige är mindre – vid timmen för det lägsta elpriset förekom även import av billig solel från Tyskland; och i norr vände elflödet mellan SE2 och SE1 norrut

produktionsförhållanden vid timmen med högsta elpriset vintern 2024/2025:

– vindkraften producerade 3.1 GW vilket var hälften mot genomsnittseffekten under vintermånaderna (6.2 GW)

– Forsmark 3 var avstängd (fem månaders reparation av turbinskovlar, september - januari)

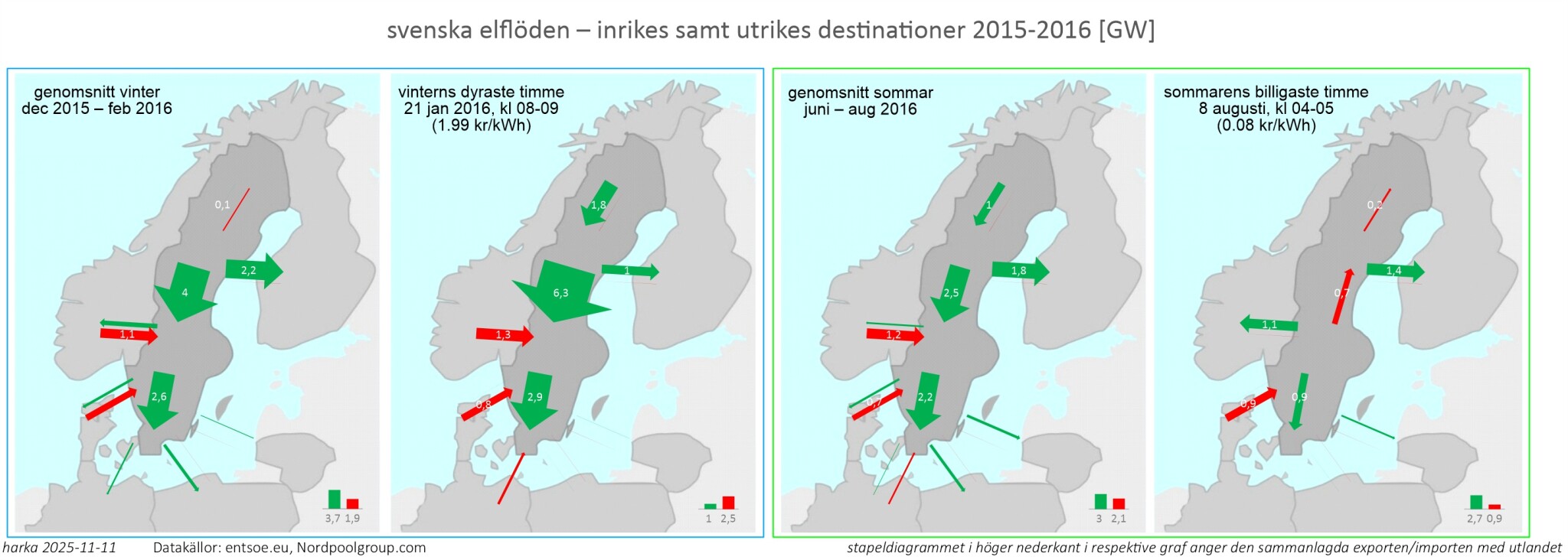

hur var det förr då, har saker förändrats? en titt nio år bakåt i tiden:

[bild]

noterbart att elflödet från "Norrland" (SE1 och SE2) var klart lägre förr – innan den kraftiga utbyggnad av vindkraften i Norrland och nerläggningen av kärnkraft i söder

men södra Sverige var i stället – såväl vinter som sommar – nettoimportörer av el från Norge och Danmark – något som SE4 inte längre är – och när elpriset var som högst importerade vi även el från Tyskland

som synes i grafiken hade vi en närmast konstant export på 1-2 GW till Finland året om – sedan dess har Finland byggt ut både vind- och kärnkraft och vårt elutbyte är idag mer balanserat

under timmen med högst elpriser exporterade vi till inget land, utöver Finland

produktionsförhållanden vid timmen med högsta elpriset vintern 2015/2016:

– vindkraften producerade 0.7 GW vilket var cirka en tredjedel mot genomsnittseffekten under vintermånaderna (2.4 GW)

– Ringhals 2 var avstängd (2 år och 3 månaders reparation av korrosionsproblem, augusti 2014-november 2016)

sjökabeln till Litauen, NordBalt, driftsattes under andra halvan av februari 2016, vilket ger den en blygsam grovlek i vintergrafiken

lite vanskligt att dra allt för långtgående slutsatser från dessa två uppsättningar grafik, men nog förefaller det som att utlandskablarna var viktigare för landet förr, än de är idag (de är viktiga idag också, det är inte det jag säger)

Till exempel att vi inte får in lika mycket billig norsk vattenkraft längre.

Aurora Line mellan SE1 och Finland ska tydligt gå i drift idag.

Ska ge en kapacitetsökning på ca 2GW åt bägge hållen.

8 år från beslut-projektering-genomförande, klart en månad före tidplanen dessutom

Tar lång tid, men tydligen är detta nästan dubbelt så snabbt som vad det brukar ta, genom att testa en ny modell för sådana här projekts genomförande.

https://via.tt.se/pressmeddelande/4...ra-line-levererar?publisherId=3235391&lang=sv

SE1 kommer väl troligen få lite dyrare el, i snitt nu, då det blir större avsättning på säljmarknaden, bra för producenterna.

Samtidigt ökas kapaciteten till Boden/Luleå-området med 0,4 GW till, det är väl tanken att Stegra och SSAB ska käka upp en stor del av denna kapacitet.

https://via.tt.se/pressmeddelande/4...Id=3235391&lang=svpublisherId=3235391&lang=sv

Lite mer om projekttiden

https://se.linkedin.com/posts/peter-wigert-58bb00_nu-slår-vi-på-strömmen-aurora-line-levererar-activity-7393934385026174976-K8XW

Dags för mig att uppdatera denna tabell:

https://www.byggahus.se/forum/threa...ttre-aen-nagonsin.481983/page-12#post-5138111

Jag måste dock försöka hitta korrekta siffror för kapaciteten, det florerar lite olika uppgifter ... det kanske inte blir helt bestämt innan drift och provkörning ?

Ska ge en kapacitetsökning på ca 2GW åt bägge hållen.

8 år från beslut-projektering-genomförande, klart en månad före tidplanen dessutom

Tar lång tid, men tydligen är detta nästan dubbelt så snabbt som vad det brukar ta, genom att testa en ny modell för sådana här projekts genomförande.

https://via.tt.se/pressmeddelande/4...ra-line-levererar?publisherId=3235391&lang=sv

SE1 kommer väl troligen få lite dyrare el, i snitt nu, då det blir större avsättning på säljmarknaden, bra för producenterna.

Samtidigt ökas kapaciteten till Boden/Luleå-området med 0,4 GW till, det är väl tanken att Stegra och SSAB ska käka upp en stor del av denna kapacitet.

https://via.tt.se/pressmeddelande/4...Id=3235391&lang=svpublisherId=3235391&lang=sv

Lite mer om projekttiden

https://se.linkedin.com/posts/peter-wigert-58bb00_nu-slår-vi-på-strömmen-aurora-line-levererar-activity-7393934385026174976-K8XW

Dags för mig att uppdatera denna tabell:

https://www.byggahus.se/forum/threa...ttre-aen-nagonsin.481983/page-12#post-5138111

Jag måste dock försöka hitta korrekta siffror för kapaciteten, det florerar lite olika uppgifter ... det kanske inte blir helt bestämt innan drift och provkörning ?

Vindstilla dagar bir väl priserna ännu högre i hela Sverige tack vare den där.Mikael_L skrev:

Aurora Line mellan SE1 och Finland ska tydligt gå i drift idag.

Ska ge en kapacitetsökning på ca 2GW åt bägge hållen.

8 år från beslut-projektering-genomförande, klart en månad före tidplanen dessutom

Tar lång tid, men tydligen är detta nästan dubbelt så snabbt som vad det brukar ta, genom att testa en ny modell för sådana här projekts genomförande.

[länk]

SE1 kommer väl troligen få lite dyrare el, i snitt nu, då det blir större avsättning på säljmarknaden, bra för producenterna.

Samtidigt ökas kapaciteten till Boden/Luleå-området med 0,4 GW till, det är väl tanken att Stegra och SSAB ska käka upp en stor del av denna kapacitet.

[länk]

Lite mer om projekttiden

[länk]

Som du säger bra för producenterna, men sämre för konsumenterna.

Sedan, att jämföra data före 70%-regeln med data efter dess införande.... nja.som en fördjupning till vad jag skrev i ett tidigare inlägg (om korrelation mellan elexport och elpriset) så kommer en liten uppföljande betraktelse på Sveriges elexport och elflöden

i samtliga grafer nedan är pilarnas bredd proportionell mot den elektriska effekten som matas över gränsen/gränssnittet, med gröna pilar för export, eller inom Sverige: transport söderut över elområdesgränserna; elutbyten till grannländer som involverar flera elområden är sammanslagna till ett import-/exportflöde per land

en kommentar om dubbelriktade pilar i grafen (exempelvis med Norge) – grön pil visar genomsnittet av elexporten när export rådde, och röd pil genomsnittet av elimporten när import rådde; nettoflödet var sålunda "grön pil" minus "röd pil"

men hur kan det vara dubbelriktade pilar med till exempel Finland när grafen bara avser en timme? där är förklaringen att det finns flera övergångar mellan Sverige och Finland och utbytet kan ha olika riktningar vid olika övergångar

[bild]

tolkning av grafiken – vintern

timmen när elpriset var som högst så importerade vi [ovanligt kraftigt] från Norge, dessutom importerade vi från Finland och Litauen; medan överföringen inom landet från SE3 ner till SE4 var lika stor som en genomsnittlig vintertimme

tolkning av grafiken – sommaren

situationen liknar vintergrafiken, men de interna flödena i Sverige är mindre – vid timmen för det lägsta elpriset förekom även import av billig solel från Tyskland; och i norr vände elflödet mellan SE2 och SE1 norrut

produktionsförhållanden vid timmen med högsta elpriset vintern 2024/2025:

– vindkraften producerade 3.1 GW vilket var hälften mot genomsnittseffekten under vintermånaderna (6.2 GW)

– Forsmark 3 var avstängd (fem månaders reparation av turbinskovlar, september - januari)

hur var det förr då, har saker förändrats? en titt nio år bakåt i tiden:

[bild]

noterbart att elflödet från "Norrland" (SE1 och SE2) var klart lägre förr – innan den kraftiga utbyggnad av vindkraften i Norrland och nerläggningen av kärnkraft i söder

men södra Sverige var i stället – såväl vinter som sommar – nettoimportörer av el från Norge och Danmark – något som SE4 inte längre är – och när elpriset var som högst importerade vi även el från Tyskland

som synes i grafiken hade vi en närmast konstant export på 1-2 GW till Finland året om – sedan dess har Finland byggt ut både vind- och kärnkraft och vårt elutbyte är idag mer balanserat

under timmen med högst elpriser exporterade vi till inget land, utöver Finland

produktionsförhållanden vid timmen med högsta elpriset vintern 2015/2016:

– vindkraften producerade 0.7 GW vilket var cirka en tredjedel mot genomsnittseffekten under vintermånaderna (2.4 GW)

– Ringhals 2 var avstängd (2 år och 3 månaders reparation av korrosionsproblem, augusti 2014-november 2016)

sjökabeln till Litauen, NordBalt, driftsattes under andra halvan av februari 2016, vilket ger den en blygsam grovlek i vintergrafiken

lite vanskligt att dra allt för långtgående slutsatser från dessa två uppsättningar grafik, men nog förefaller det som att utlandskablarna var viktigare för landet förr, än de är idag (de är viktiga idag också, det är inte det jag säger)

Men ändå intressant.

Själv tror jag inte att prisändringen kommer bli någon kioskvältare, men troligen kommer det i snitt att stiga lite i SE1.S Snikholt skrev:

Det hade varit värre ifall finnarna inte fått igång OL3.

Det planerade Hanhikivi kärnkraftverk, där byggplanerna stoppades efter ryzzland invasion (det var ju tänkt en reaktor från Rosatom) skulle ha blivit den nordligaste i Finland.

Med denna nya förbindelse med Sverige så är nog det projektet inte alls lika bråttom med.

SvK projektsidaAurora Line mellan SE1 och Finland ska tydligt gå i drift idag.

Ska ge en kapacitetsökning på ca 2GW åt bägge hållen.

8 år från beslut-projektering-genomförande, klart en månad före tidplanen dessutom

Tar lång tid, men tydligen är detta nästan dubbelt så snabbt som vad det brukar ta, genom att testa en ny modell för sådana här projekts genomförande.

[länk]

SE1 kommer väl troligen få lite dyrare el, i snitt nu, då det blir större avsättning på säljmarknaden, bra för producenterna.

Samtidigt ökas kapaciteten till Boden/Luleå-området med 0,4 GW till, det är väl tanken att Stegra och SSAB ska käka upp en stor del av denna kapacitet.

[länk]

Lite mer om projekttiden

[länk]

Dags för mig att uppdatera denna tabell:

[länk]

Jag måste dock försöka hitta korrekta siffror för kapaciteten, det florerar lite olika uppgifter ... det kanske inte blir helt bestämt innan drift och provkörning ?

"När förbindelsen är byggd ökar handelskapaciteten mellan Sverige och Finland till

2 000 MW i båda riktningarna. Den nya ledningen kommer även göra att vi kan öka leveranssäkerheten samt nyttja balanseringen av elsystem och reserver bättre. Därmed minskar också risken för att Finland separeras från övriga Norden under avbrott på någon av dagens ledningar mellan länderna."

https://www.svk.se/utveckling-av-kr...nsnatet/transmissionsnatsprojekt/aurora-line/

Man tvingades följa regelverket

ACER avslår Svenska kraftnäts begäran om undantag från 70-procentsregeln för det öst-västliga flödet

https://ei.se/om-oss/nyheter/2022/2...70-procentsregeln-for-det-ost-vastliga-flodet

Som skäl för avsteg framförde då SvK nedläggningen av R1 samt R2 samt nya NordLink, 1400MW från Norge.

Just snittet SE3 - NO1 blir jag inte klok på vilken kapacitet det har?