54 680 läst ·

378 svar

55k läst

378 svar

Samfälligheten har infört straffavgift för vatten. Är det lagligt?

Nu kan det ju finnas kostnader för föreningen som direkt går att hänföra till förbrukning , exempelvis elförbrukning för tryckstegring vilket i vårt fall är ca en krona per kubikmeter.

Det behövs (minst) ett konto till. Kontona 1510 och 2440 är endast en konsekvens av fakturametoden och behöver bokas mot ytterligare balans- eller resultatkonto. Faktum är att det rör sig om fyra affärshändelser (dvs. saker som påverkar föreningens ekonomiska ställning och som därför skall bokföras. )Claes Sörmland skrev:

Rent bokföringstekniskt: En räkning på 10 000 kr kommer som ska betalas av de tio delägarna. För exemplets enkelhets skull så förbrukar delägarna alla exakt lika mycket vatten, de tio delägarna ska således betala 1/10 var, 1000 kr.

1510 Kundfodringar 10 000 kr debiteras (tio olika kundfordringar i reskontran om 1000 kr styck)

1930 Bankkonto: 10 000 kr krediteras

Sen när en delägare betalar sin skuld så krediteras 1510 Kundfodringar 1000 kr och 1930 Bankkonto debiteras 1000 kr.

(Jag kan inget om vilka kontonummer som är aktuella, jag googlade. Det var länge sedan jag läste bokföring.)

Så bara utgifter och inkomster, inga kostnader eller intäkter. D v s resultatet och omsättningen berörs er.

Exempel med typiska kontonummer

1. Fakturan ankommer:

Kredit 2440 Leverantörsskulder

Debet 2893 Avräkningskonto =>

Föreningen har en skuld till leverantören men det är inte en kostnad för föreningen utan en fordran på medlemmarna. Det uppstår alltså en tillgång som är lika stor som skulden=> ingen resultatpåverkan.

2. Fakturan betalas:

Debet 2440 Leverantörsskulder

Kredit 1930 Kassa =>

Tillgångarna minskas lika mycket som leverantörsskulden => ingen resultatpåverkan

3. Föreningens fordran faktureras ut till medlemmarna:

Debet 1510 Kundfordringar

Kredit 2893 Avräkningskonto =>

Kundfordringar ökar lika mycket som fordran i clearingkontot minskar => ingen resultatpåverkan

4. Medlemmarna betalar sina fakturor

Debet 1930 Kassa

Kredit 1510 Kundfordringar

Klart!

Den tidsmässiga ordningen kan se lite annorlunda ut. Den som vill kan roa sig med att kontrollräkna kan konstatera att alla saldon är tillbaka där de var. Eventuella skillnader i belopp mellan vad föreningen och medlemmarna fakturerats för medlemmarnas enskilda förbrukning hamnar som ett saldo i avräkningskontot och endast där. Inga resultatkonton påverkas.

/Urbota

Vill börja med att tacka för ovärderlig input i denna tråden från alla deltagare, speciellt experterna. Tack så jättemycket!

Jag har nu lämnat in ärendet till Mark- och miljödomstolen. Tog halva dagen att formulera brevet och fixa alla bilagor. Bara att hoppas man inte fuckat upp det för mycket.

Försökte få någon form av besked från styrelsen hur de ställer sig till beslutets tveksamma laglighet, men har fortfarande inte fått något ställningstagande från dem.

Eftersom de fyra veckornas tidsfrist höll på att löpa ut kändes det inte som jag hade något annat val än att skicka in det till domstolen.

Ska försöka uppdatera tråden när något händer.

Jag har nu lämnat in ärendet till Mark- och miljödomstolen. Tog halva dagen att formulera brevet och fixa alla bilagor. Bara att hoppas man inte fuckat upp det för mycket.

Försökte få någon form av besked från styrelsen hur de ställer sig till beslutets tveksamma laglighet, men har fortfarande inte fått något ställningstagande från dem.

Eftersom de fyra veckornas tidsfrist höll på att löpa ut kändes det inte som jag hade något annat val än att skicka in det till domstolen.

Ska försöka uppdatera tråden när något händer.

Tråkigt att man ska behöva blanda in domstolsväsendet i förvaltningen av en samfällighet. Jäkligt trist när styrelser spårar ur så att man mer eller mindre tvingas. Att en stämma kan hamna fel p g a okunskap och kanske medlemmar som inte orkar läsa på och kör på efter eget godtycke kan man ju förstå. Men när man väljs in i en styrelse borde lite jäkla ödmjukhet inför utmaningen kicka in tänker jag.

Jodå visst blir nyttigheter man säljer vidare en kostnad - även om man inte använder dem själv - kontot kan heta KSV. Att man sedan kan dela upp kostnader i olika kostnadsslag ändrar inte på det. Man kan tala om rörliga/fasta kostnader t.ex.Fördelarna med att göra så här är att det ger en rättvisande bokföring som speglar verksamheten:

1. VA-fakturorna är ingen kostnad för samfällighetsföreningen eftersom föreningen inte använder sig av några VA-tjänster och inte förbrukar något vatten. (Undantag är ofta VA-avgifter för dagvattenavlopp som tar emot vatten från gemensamhetsanläggningens allmänna vägar och ytor. Det är en kostnad och ska bokföras som en sådan. Kostnaden täcks av uttaxering enligt andelstalen för drift).

2. Det är orimligt att en samfällighetsförening med kanske 100 hushåll med 1 000 000 kr i VA-fakturor ett år men med en kostnad för underhåll av gemensamhetsanläggningen på 3 000 kr (man bytte två trasiga vattenmätare det året) och administrativa kostnader på 17 000 kr ska redovisa kostnader på 1 020 000 kr. Det ger inte en rättvisande bild av verksamheten i föreningen som ju i verkligheten omfattar 20000 kr.

Nej, inte nödvändigtvis om det gäller ren vidareförmedling utan prestation. I fallet med vatten tar föreningen inte emot varan, lagrar den inte, står ingen prisrisk för varan och kan heller inte bestämma priset. Faktum är att föreningen inte befattar sig med varan överhuvudtaget. Detta talar starkt emot att bokföra på resultatkonton som t.ex. KSV. BFNs anvisningar är inte direkt tydliga eller ”utbildande” som stöd för beslut om klassificeringen utan man förutsätts veta vad exempelvis redovisningsbegreppen ”kostnad” och ”intäkt” innebär.N Nisken skrev:

/Urbota

Redigerat:

Det uppkommer givetvis både intäkter och kostnader, men inte i föreningen. Vill man göra det enkelt för sig, och det vill jag just nu göra, så är en intäkt ett mått på ”prestation” och en kostnad är ett mått på ”förbrukning”. ”Prestationen” utförs av VA-leverantören som bokför inbetalningarna för levererat vatten som en intäkt och ”förbrukningen” sker hos medlemmarna. Om medlemmarna vore bokföringsskyldiga så skulle de bokföra en kostnad för förbrukat vatten. Min huvudsakliga poäng är alltså att det inte uppkommer vare sig intäkter eller kostnader i föreningen eftersom den varken presterar eller förbrukar något och därför ska man inte bokföra på resultatkonton. Problemet är vare sig filosofiskt eller skatterättsligt utan har att göra med man blåser upp föreningens omsättning med intäkter och kostnader som inte har något med föreningens verksamhet att göra. Riktigt knasigt kan det bli om man börjar räkna nyckeltal eller utvärdera budgetefterlevnad.Alfredo skrev:

Min erfarenhet är att den här typen av resonemangen är nya och/eller knepiga för de flesta och då passar forum-formatet (anonymt dessutom som i mitt fall) illa när man letar en ingång som får bitarna att falla på plats. Det är lättare IRL.

/Urbota

Sen ska sägas att läser man lagtexten och propositionstexten för anläggningslagen och samfällighetslagen så har dessa saker knappast alls tagits fram av lagstiftaren. Detta med omfattande bokföring kommer ju från redovisningsekonomernas skrå och piskas på av dem och revisorerna för att de vill ha jobb. Det drivs alltså fram av deras egenintresse inte av att vi har behov av deras skrå.

Det lagstiftaren beskriver i propositionen från 70-talets första år (utredd på 60-talet) ser mer ut som att samfällighetsföreningen typ har ett kassaskrin och en papperskassabok och håller reda på vad som går in och ut i form av kontanter med papper och penna. Och när det förväntas saknas sedlar och mynt i kassaskrinet för kommande betalningar efter att man har gjort en utgift- och inkomststat, en kassaflödesbudget, kallar styrelsen till stämma och uttaxerar detta. Medlemmarna betalar med sedlar och mynt. Och ska vi vara ärliga så är det nog på denna nivå som de flesta samfällighetsföreningar idealt skulle ligga på. Fast sedlar och mynt byts mot Swish.

Men digitaliseringen dödade detta på 90-talet, nu ska det vara så riktigt krångligt och ogenomträngligt med redovisning att man behöver högskoleutbildning i redovisningsekonomi för att klara det enklaste. Och de där överkomplicerade bokföringsmjukvarorna spottar ur sig så komplicerade dokument till bokslutet att bara enstaka medlemmar eller styrelseledamöter förstår dem. Resten fejkar, inklusive revisorerna som vanligen inte har en aning. Tyvärr innebär det att ofta finns ingen koll alls på ekonomin i större samfällighetsföreningar, det är för komplexa system för styrelsen. När man faktiskt behöver få koll, vid genomförande av stora projekt, ja då är det inte ekonomisystemet som åker fram utan ett eget Excelark, alltså dagens motsvarighet till papper, penna och miniräknare.

Det lagstiftaren beskriver i propositionen från 70-talets första år (utredd på 60-talet) ser mer ut som att samfällighetsföreningen typ har ett kassaskrin och en papperskassabok och håller reda på vad som går in och ut i form av kontanter med papper och penna. Och när det förväntas saknas sedlar och mynt i kassaskrinet för kommande betalningar efter att man har gjort en utgift- och inkomststat, en kassaflödesbudget, kallar styrelsen till stämma och uttaxerar detta. Medlemmarna betalar med sedlar och mynt. Och ska vi vara ärliga så är det nog på denna nivå som de flesta samfällighetsföreningar idealt skulle ligga på. Fast sedlar och mynt byts mot Swish.

Men digitaliseringen dödade detta på 90-talet, nu ska det vara så riktigt krångligt och ogenomträngligt med redovisning att man behöver högskoleutbildning i redovisningsekonomi för att klara det enklaste. Och de där överkomplicerade bokföringsmjukvarorna spottar ur sig så komplicerade dokument till bokslutet att bara enstaka medlemmar eller styrelseledamöter förstår dem. Resten fejkar, inklusive revisorerna som vanligen inte har en aning. Tyvärr innebär det att ofta finns ingen koll alls på ekonomin i större samfällighetsföreningar, det är för komplexa system för styrelsen. När man faktiskt behöver få koll, vid genomförande av stora projekt, ja då är det inte ekonomisystemet som åker fram utan ett eget Excelark, alltså dagens motsvarighet till papper, penna och miniräknare.

Samtidigt finns det fortfarande ingen bokföringsskyldighet för mindre samfällighetsföreningar, utan det räcker med att föra kassabok och att kategorisera kassaflödet i utgifter och inkomster i Utgifts- och inkomststaten.Sen ska sägas att läser man lagtexten och propositionstexten för anläggningslagen och samfällighetslagen så har dessa saker knappast alls tagits fram av lagstiftaren. Detta med omfattande bokföring kommer ju från redovisningsekonomernas skrå och piskas på av dem och revisorerna för att de vill ha jobb. Det drivs alltså fram av deras egenintresse inte av att vi har behov av deras skrå.

Det lagstiftaren beskriver i propositionen från 70-talets första år (utredd på 60-talet) ser mer ut som att samfällighetsföreningen typ har ett kassaskrin och en papperskassabok och håller reda på vad som går in och ut i form av kontanter med papper och penna. Och när det förväntas saknas sedlar och mynt i kassaskrinet för kommande betalningar efter att man har gjort en utgift- och inkomststat, en kassaflödesbudget, kallar styrelsen till stämma och uttaxerar detta. Medlemmarna betalar med sedlar och mynt. Och ska vi vara ärliga så är det nog på denna nivå som de flesta samfällighetsföreningar idealt skulle ligga på. Fast sedlar och mynt byts mot Swish.

Men digitaliseringen dödade detta på 90-talet, nu ska det vara så riktigt krångligt och ogenomträngligt med redovisning att man behöver högskoleutbildning i redovisningsekonomi för att klara det enklaste. Och de där överkomplicerade bokföringsmjukvarorna spottar ur sig så komplicerade dokument till bokslutet att bara enstaka medlemmar eller styrelseledamöter förstår dem. Resten fejkar, inklusive revisorerna som vanligen inte har en aning. Tyvärr innebär det att ofta finns ingen koll alls på ekonomin i större samfällighetsföreningar, det är för komplexa system för styrelsen. När man faktiskt behöver få koll, vid genomförande av stora projekt, ja då är det inte ekonomisystemet som åker fram utan ett eget Excelark, alltså dagens motsvarighet till papper, penna och miniräknare.

Bokföringsskyldigheten inträder enligt 2 kap. 2 § bokföringslagen när tillgångarna överstiger 1,5 miljoner kronor eller om föreningen bedriver näringsverksamhet. Det är föreningens egna tillgångar; likvida medel i kassa/bank, fordringar och egna inventarier, som ska överstiga 1,5 MSEK vid årets ingång. Själva gemensamhetsanläggningen, till exempel vägarna, räknas i normalfallet inte eftersom föreningen bara förvaltar anläggningen åt delägarfastigheterna. Den är annorlunda om föreningen själv äger fastigheter, för då kan jag tänka mig att även en samfällighetsförening har en tillgång i balansen och avskrivningar med mera, precis som ett företag. Själv har jag aldrig suttit i en samfällighetsförening som äger fastigheter.

Det viktigaste i en samfällighetsförening är kassaflödet. Till skillnad från företag så sitter man inte och räknar på balansen och om man måste upprätta en kontrollbalansräkning för att se om man är konkursmässig. Utan om pengarna är slut och man har en förfallen skuld så kallar man till stämma och uttaxerar det beloppet. Så det är kassaflödet, att man har pengar till att betala alla sina fakturor som faktiskt är det viktigaste i en samfällighetsförening.

Vi delar förståelse men till detta finns ju en allmän föreningstradition hur man ska göra s a s. Och det är nog vanligt att det finns stadgeskrivningar även i samfällighetsföreningar om krav på redovisning och framläggande av någon form av bokslut/årsredovisning.

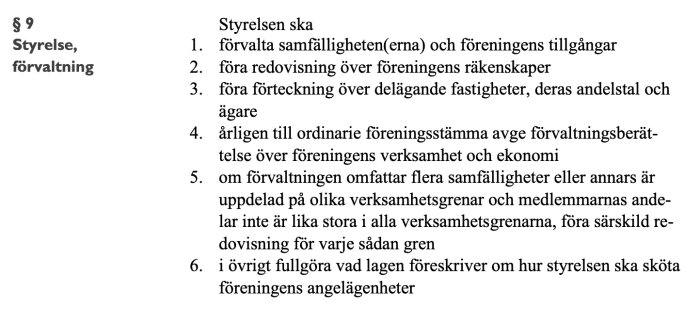

Även om formerna inte ges så listas i alla fall redovisningskrav av föreningens räkenskaper för styrelsen i Lantmäteriets normalstadgar för samfällighetsföreningar:

Jag undrar om man kan se en kassabok som acceptabelt 2026 för en samfällighetsförening. Jag gillar tanken, typ ett Excelblad eller en textfil så är det bra med det.

Finns inte annan lagstiftning som styrs formerna?

Även om formerna inte ges så listas i alla fall redovisningskrav av föreningens räkenskaper för styrelsen i Lantmäteriets normalstadgar för samfällighetsföreningar:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jag undrar om man kan se en kassabok som acceptabelt 2026 för en samfällighetsförening. Jag gillar tanken, typ ett Excelblad eller en textfil så är det bra med det.

Finns inte annan lagstiftning som styrs formerna?

Jag tolkar "redovisning över föreningens räkenskaper" i Lantmäteriets normalstadgar i ett vitt begrepp.

I den samfällighetsförening jag sitter i bokför jag visserligen i ett affärssystem precis som vanligt eftersom jag anser att det är det lättaste sättet att ha full kontroll och direkt se skulder och fordringar. I affärssystemet har vi också OCR-fakturor och automatisk avstämning av alla fakturor. Men till stämman presenterar jag inte en resultatrapport från affärssystemet, utan jag använder samma uppställning som i Utgifts- och inkomststaten även för utfallet, och jag har en liknande uppställning som Tommy Österberg visar i boken Samfälligheter.

Så jag redovisar en Utgifts- och inkomststat för utfallet, där uttag och avsättningar och även balanserat resultat (behållning från tidigare år) framgår. Så på inkomstsidan ser man inte bara intäkterna från året, utan även det som egentligen är eget kapital och uttag ur fond, så inkomstsidan summerar till de totala positiva kassaflödet för året, pengar som kommit in, finns i balanserat resultat eller tagits ur fond för att användas under året. Utgiftssidan summerar dels alla kostnader, men även avsättning till fond och sedan kvarstående behållning (vilket egentligen är eget kapital, balanserat resultat inkl. årets resultat).

I botten finns alltså en klassisk bokföring men stämmman ser bara motsvarande en Utgifts- och inkomststat för både utfall och budget.

Det finns ingen hårdare lagstiftning i SFL än i BFL för samfällighetsföreningar, och de flesta föreningar, även vanliga ideella föreningar, har samma gräns för bokföringsskyldigheten.

Jag har för övrigt bokfört en vanlig ideell förening i Excel, men när omsättningen översteg flera hundratusen blev det för krångligt att göra allt manuellt och att hela tiden bevaka att samtliga formler och summeringar var korrekta.

Redigerat:

Vägen ägs av samfälligheten och de kan då besluta vilka som får använda den och under vilka former. Gästerna kan få ta en promenad om samfälligheten så bestämmer.

Det beror på om samfälligheten får driftbidrag för vägen.bobas skrev:

Edit:

https://www.naturvardsverket.se/amnesomraden/allemansratten/sa-gor-vi-allemansratt/enskild-vag/

"Väg med statsbidrag ska hållas öppen

En enskild väg med stats- eller kommunalt bidrag till underhåll ska i de flesta fall hållas öppen för allmän trafik. ..."

Redigerat: