11 923 läst ·

131 svar

12k läst

131 svar

Pension vid olika ålder

Har man hög pension så får man bara skatt bort den om man tar ut på 5-10år. Bättre med livsvarig ifall man är frisk och hamnar över brytpunkten för statlig skatt.B Bionicboomer skrev:Ta kontakt med en pensionsrådgivare, ta ut så mycket det går på 5-10 år resten på livet ut, det du inte gör av med kan man spara,det är betting på hur länge man lever, pensionssystemet är på väg att krascha så när man går in på min pension så är det förvalt att uttagen är på livet ut, det valet får du göra själv men som många missar och dom funderar varför dom har låg pension. Lycka till!

Och vi gör tvärt om, dvs får en hel del i restskatt men valt det som bästa ekonomiska alternativet för oss.😉

Den total ekonomin är avgörande när man planerar sin pension och pensionsuttag, med hänsyn till hur man vill leva och inte att glömma tryggheten. Är man två i hushållet så bör/ska man planera för när den ena avlider hur situationen förändras, visst kan det upplevas obehagligt men det är viktigt.

Den total ekonomin är avgörande när man planerar sin pension och pensionsuttag, med hänsyn till hur man vill leva och inte att glömma tryggheten. Är man två i hushållet så bör/ska man planera för när den ena avlider hur situationen förändras, visst kan det upplevas obehagligt men det är viktigt.

Ett idiotiskt råd enligt mig. Har man dålig hälsa och tror att man ska dö före 75 kan det väl vara vettigt att maximera uttagen tidigt men inte annars. Jag ser mer pensionen som en försäkring mot allt för dålig ekonomi. Jag kanske är pigg vid 95 och kan uppskatta den extra tusenlappen jag får livet ut genom att inte göra uttag tidigt. Det sista jag skulle göra är att ta råd från ”pensionsrådgivare” som Söderberg och Partners. De lurar folk till sina dyra fonder med motiveringen att minska skatten.B Bionicboomer skrev:Ta kontakt med en pensionsrådgivare, ta ut så mycket det går på 5-10 år resten på livet ut, det du inte gör av med kan man spara,det är betting på hur länge man lever, pensionssystemet är på väg att krascha så när man går in på min pension så är det förvalt att uttagen är på livet ut, det valet får du göra själv men som många missar och dom funderar varför dom har låg pension. Lycka till!

Chansen att man lever och har hälsan vid nittiofem års ålder är väl dock betydligt mindre än att man dör före 75 och inte ens hinner få ut tio års pensionsutbetalningar?P perror skrev:Ett idiotiskt råd enligt mig. Har man dålig hälsa och tror att man ska dö före 75 kan det väl vara vettigt att maximera uttagen tidigt men inte annars. Jag ser mer pensionen som en försäkring mot allt för dålig ekonomi. Jag kanske är pigg vid 95 och kan uppskatta den extra tusenlappen jag får livet ut genom att inte göra uttag tidigt.

Om man lever längre än snittet i sin årskull har man ju möjlighet att bli vinnare på pensionssystemet, men hälften av befolkningen lär ju dö före 83 års ålder.

Vi räknar inte med hur gamla vi ska bli, däremot ska vi ha valfrihet om vi blir "äldre" att kunna välja vad vi vill göra. Så vi ligger till 80% på livslång utbetalning och planerat utifrån vår totala ekonomiska förutsättning.

Nja, via min tidigare arbetsgivare fick vi en gratis konsultation av S&P för några år sedan. Dom lurade inte in mig i några av "sina dyra fonder" utan jag fick lära mig grundläggande begrepp och regler. Sen gjorde vi vissa omflyttningar av några fribrev till andra pensionsbolag. Beslut som visat sig riktigt bra!P perror skrev:

Vilket samband har pensionen med byggande?L Lars3344 skrev:Har inte kläm på hur pension fungerar så jag frågar här och tar ett par ett par exempel.

Om jag tar pension vid 64 och får ut 10.000/mån kr hela livet.

Om jag tar pension vid 67 och får ut 15.000/mån kr hela livet.

1) Tar jag vid 64 får jag 10.000 kr/mån hela livet ut.

2) Tar jag vid 64 får jag 10.000 kr/mån tills jag fyller 67 och får därefter

15.000 kr/mån livet ut.

Vilket är rätt?

Siffrorna är bara exempel.

Hum, var det utifrån det man kallar "10-taggar lösning"? Då brukade företaget erbjuda det och vissa företag hade egen rådgivare...M MagHam skrev:Nja, via min tidigare arbetsgivare fick vi en gratis konsultation av S&P för några år sedan. Dom lurade inte in mig i några av "sina dyra fonder" utan jag fick lära mig grundläggande begrepp och regler. Sen gjorde vi vissa omflyttningar av några fribrev till andra pensionsbolag. Beslut som visat sig riktigt bra!

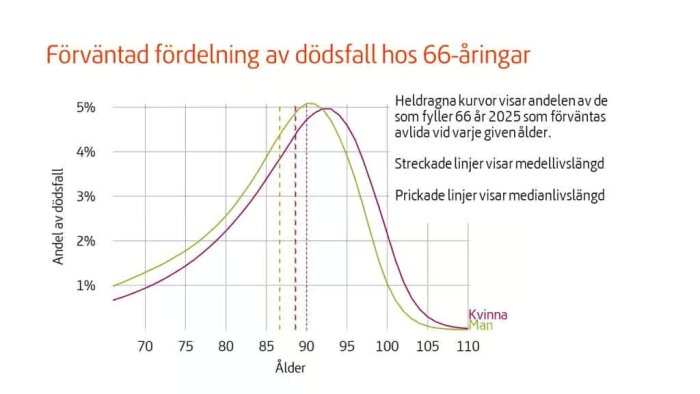

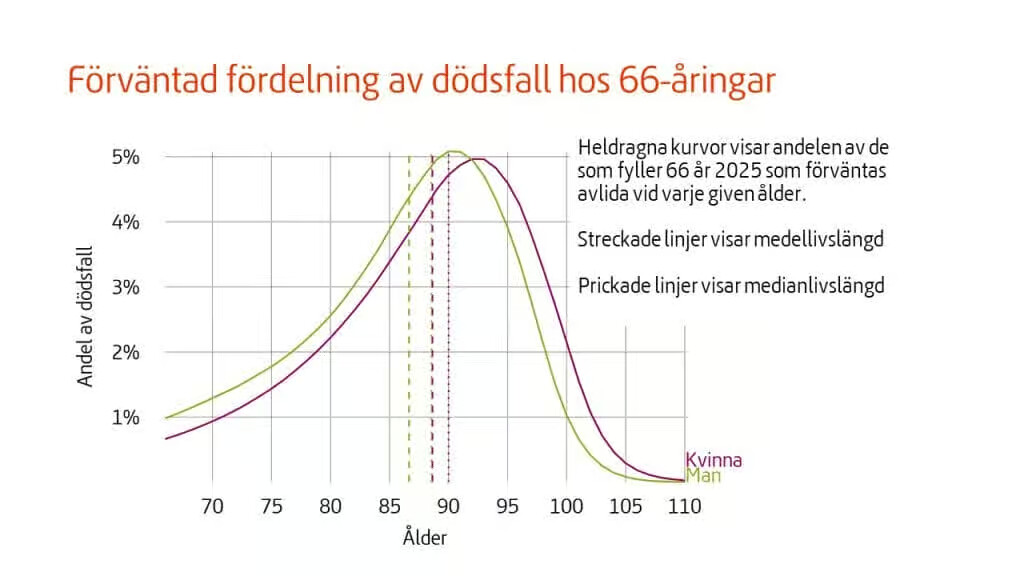

Det är svårt att hitta bra informations om förväntad livslängd tycker jag, därför blev jag positivt överraskad när jag googlade idag och hittad denna, för tråden synnerligen relevanta, artikel

https://lokalti.se/ny-rapport-manga-blir-aldre-an-de-tror/

https://lokalti.se/ny-rapport-manga-blir-aldre-an-de-tror/

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Absolut jag håller med, bra råd och en god diskussion om hur JAG ville lägga upp det, vi kom fram till att gå ur aktiemarknaden med tanke på läget som är i världen, det gjorde vi förra våren, jag placerade min intjänade pension i traditionell förvaltning istället för fondförvaltning som en försäkring, det gav mig 3500 kr xtra i månaden, vem vet det kan bli värre än 2008!M MagHam skrev:Nja, via min tidigare arbetsgivare fick vi en gratis konsultation av S&P för några år sedan. Dom lurade inte in mig i några av "sina dyra fonder" utan jag fick lära mig grundläggande begrepp och regler. Sen gjorde vi vissa omflyttningar av några fribrev till andra pensionsbolag. Beslut som visat sig riktigt bra!

Redan sagt men...

Det man ser i minpension.se i pension som en konstant inkomst betyder inte konstant kr i plånboken efter skatt. Detta om man går innan riktåldern. Då får man inte göra jobbskatteavdrag, vilket kan göra flera tusen i månaden. Sedan vid riktåldern får man ut mer. Om man gör en plan i minpension.se kan man se vad skatteeffekten blir.

Har man sparkapital kan en lösning vara att leva på detta fram till riktåldern, och vänta med pensionsuttag.

/Höghus

Det man ser i minpension.se i pension som en konstant inkomst betyder inte konstant kr i plånboken efter skatt. Detta om man går innan riktåldern. Då får man inte göra jobbskatteavdrag, vilket kan göra flera tusen i månaden. Sedan vid riktåldern får man ut mer. Om man gör en plan i minpension.se kan man se vad skatteeffekten blir.

Har man sparkapital kan en lösning vara att leva på detta fram till riktåldern, och vänta med pensionsuttag.

/Höghus

Sen om man tar uttag livet ut så innebär ju inte det automatiskt att man får mycket nytta för pengarna.

Väldigt många pensionärer är pigga dom första åren men tacklar av fort.

Om man tar pensionen säg från 67-77 års ålder när man fortfarande är hyfsat pigg så innebär det inte att du behöver göra av med allt.

Dom kan ju placeras valfritt och förfogas fritt till kommande saker att hitta på eller att barnen kan få ut en extra slant om man trillar av pinnen istället för att dom pengarna tillfaller kollektivet.

Väldigt många pensionärer är pigga dom första åren men tacklar av fort.

Om man tar pensionen säg från 67-77 års ålder när man fortfarande är hyfsat pigg så innebär det inte att du behöver göra av med allt.

Dom kan ju placeras valfritt och förfogas fritt till kommande saker att hitta på eller att barnen kan få ut en extra slant om man trillar av pinnen istället för att dom pengarna tillfaller kollektivet.

Delar inte helt den uppfattningen, många är fortfarande pigga idag trots att första ålderssiffran börjar på 8x. Har många släktingar och bekanta i den situationen.A Argastesnickaren skrev:

Vill man senare kanske byta till annan bostad som kan vara dyrare, osv, så är det bra med även hyfsad pension och även lite besparingar.

Och tar du livet ut och behöver inte så mycket pengar kan man då fortlöpande ge barnen om man så vill eller lite av det sparade.😉 Det finns många möjligheter.

Så här blir nog de tveksamma inte klokare av våra inlägg.

Har man ett obelånat hus man kan sälja när man fyller 70 så kanske det är rimligt att ta ut en del av pensionen tidigt. Andra gnäller över höga elpriser, att de inte har råd med nytt avlopp osv. Finns många som borde ha bättre koll på sin ekonomi.K Knuten26 skrev: