11 777 läst ·

142 svar

12k läst

142 svar

Låsa räntan eller rörlig?

Banken är väldigt glad om du binder. De tjänar mycket mer på bundna lån. Banken tar ingen risk, utan har hedgat sig och har dessutom rätt till ränteskillnadsersättning om du säljer. Det är ju därför bankerna rekommenderar bundet och helst med olika löptider så de kan tjäna maximalt på dig och du är inlåst hos dem.D DanielSt81 skrev:När vi köpte hus 2019 så valde vi bundet i 5 år till 1,45%. Det var då lägre ränta än på rörlig och med tanke på dessa 5 år så har vi nog tjänat rejält med pengar under hela den perioden. Så jag kan inte riktigt följa att det skulle bara ha varit under 2 månader.

Men man måste också förstå att det här med rörlig ränta är ett svenskt fenomen. Finns inte i något annat land på det sättet. I tex Tyskland är det vanligaste att man binder 20-30 år. Räntan för den bindningstiden har legat runt 1% tills dom stack iväg för något år sen. Ingen skulle ens komma på tanken att ha rörlig.

När man sen ser det i kontext att Sverige har den högsta privata skuldsättningen i hela Europa kan man fundera över vilket system är bättre. Rörlig eller fast. Systemet med rörlig skapar betydligt större problem för privata hushåll när räntan går upp. Och bankernas affärssystem är att tjäna pengar. Skulle dom tjänar mer på att alla skulle binda så skulle det nog vara mer vanligt än rörlig.

En till aspekt i det hela är att systemet i Sverige baserar på att man hela tiden köper och säljer. Om man däremot köper för att bo där i 20-30 år så tjänar man aldrig något på rörlig ränta.

Jag säger inte att det inte i vissa fall kan finnas anledning att binda, men man ska vara medveten om att man betelar en rejäl premie för den (upplevda) tryggheten.

Ja, det är en risk men över lång tid, som ju bolån är, så är risken väldigt liten.A AndersS skrev:

Man kan ju jämföra ett lån på 5 mille som betalas av på 20 eller 40 år. Vi gissar ränta på 3% och avkastning på investering 5% mer. (Vi har kört i 10 år nu och legat 7% över räntan i snitt så 5% är ganska konservativt)

Om man investerar det man inte amorterar så har man efter 20 år halva lånet kvar, 2,5M. Men man har även sparat ihop 4,5M på banken!

Då har jag tagit hänsyn till att man betalar mer i ränta längs vägen men inte att man får dra av 30% av räntan. Likaså inte tagit hänsyn till skatten på avkastningen. Men totalt blir dessa två en positiv effekt för spararen jämfört med amorteraren.

Redan efter 15-16 har spararen mer tillgångar än skulder medans amorteraren blir det efter 20 år

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det håller jag med om, om du ger mig 5% garanterad avkastning i 5 år så tar jag det istället. Kan du inte garantera det så är risken med ett svajande lån större än vinsten av några 10000 tals kronor över 5-10 år.Tomtom79 skrev:

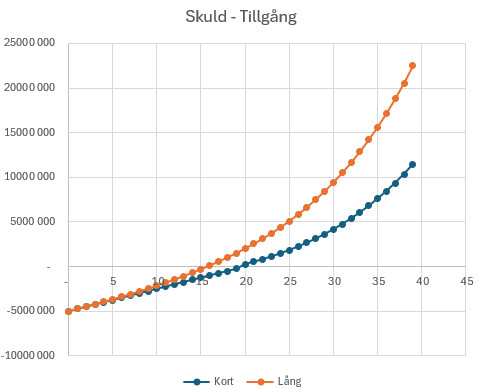

Det man kan tycka här är att man tar finansiella beslut på en magkänsla. Med en ränta som rör sig slumpartat mellan 2-3% så kan man ju kanske tänka sig att binda på 3% inte spelar så stor roll, men om man då tänker sig ett Stockholmslån på 5 miljoner så betalar man 12 500 i månaden:

[bild]

Om nu räntan rör sig slumpartat så får man olika svar varje gång men det man sparar varje månad är mellan ca. 0-4000:-

Sätter man dessa på ett konto utan ränta så har man efter 4 år 96 968:- och om man investerar i en ganska snäll fond som går upp 5% årligen så har man 106 797:-

Kör man samma koncept i 10 år så har man 250-350 000 på banken. Sen får man förstås korrigera för ränteavdrag osv.

Gör man en dylik simpel kalkyl så kan man leka lite med vilka räntor man tror sig riskera. Om man investerar med 5% i snitt så innebär detta att man ungefär går jämnt upp ifäll räntan skulle svänga mellan 2-5% under en tioårsperiod.

Däremot trumfar ju den senare anledningen till att binda, har man inte RÅD att betala lånet när det svänger uppåt 4-5% så är man ju tvungen att binda.

Priset för detta är dock inte marginellt utan ganska dyrt och orsaken till varför banker tjänar goa pengar och väldigt gärna säljer in åtminstone "bind olika delar av lånet på olika långa tider". Då är du dessutom låst i banken på den längsta tiden och när du ska binda om de kortaste så är förstås marknaden vääääldigt instabil just nu och du hade ju såååå bra rabatt tidigare som vi inte kan ge nu.

Jag binder såklart hela lånet där håller jag med dig att sprida risken över flera lån gör att man blir låst till samma bank som du säger.

Jag är fullt medveten om att sannolikheten att jag tjänar på det här är noll. Så fungerar ju bundna lån.

Viktiga för mig är att konsekvent amortera ner till noll så jag inte ägs av banken. Vill gå till jobbet utan att känslan att någon äger mig. Men 20-30 år kvar tills jag e där

")

Sen ska man komma ihåg. Att är man som jag mellan 30-40 är pengarna något man behöver idag. När jag är 50+ så är mina barn gamla nog att bära sina egna kostnader och jag har inget behov av pengar. Många pratar om 20 års sikt men vad ska man med pengar (mycket) när man är 60+. Filosofiska frågor men när jag tittar på folk i min omgivning så tycker jag inte de att pengarnas värde e så högt i den ålder. (Gäller såklart inte folk med dålig pension och så)

Tar man vilken stor börs som helst och satsar brett så är 5% årlig avkastning inget konstigt. Man måste ha lång horisont förstås, är ens horisont och marginaler för att klara svängningar bara några år framåt så får man betala dyrt för att binda lånen. Tar vi en börs som Dow Jones eller för oss Stockholm så har det varit 8-12% årligen de senaste 10 åren. Så 5% är ingen större risktagning!V VetarN skrev:

Nu var ju exemplet jag gav några 100 000 över 5-10 år, inte 10 000V VetarN skrev:

Kan du sätta några siffror på den risken eller är det bara en känsla?V VetarN skrev:

Detta är också att ta finansiella beslut på en känsla.V VetarN skrev:

Jag kan säga att jag själv ser mycket hellre ett lån på 5 miljoner och tillgångar på 10 miljoner när jag går i pension, än att vara lånefri med tomt sparkonto.

Detta är OCKSÅ en orsak till att amortera mindre och spara istället. Om man i mitt exempel ovan om amortering väljer att spara istället för amortera så har man efter 40 år 10 miljoner mer som man hade kunnat bränna på barnen längs vägen och ändå gå +/- noll jämfört med att amortera dubbelt så fort. ( i exemplet motsvarar det ca 45000 om året man kan bränna och ändå sluta bättre än med brant amortering)V VetarN skrev:

Det förutsätter ju förstås att man inte spelar bort sina pengar konstant. Men målet att gå i pension skuldfri gör bara att man sitter med stora bundna tillgångar men inga lösa när man är pensionär. Då hjälper ju förstås de goda bankerna till med pensionärslån med hög ränta och huset som insats för att plocka av dig tillgångarna tills du dör

Nej.Tar man vilken stor börs som helst och satsar brett så är 5% årlig avkastning inget konstigt. Man måste ha lång horisont förstås, är ens horisont och marginaler för att klara svängningar bara några år framåt så får man betala dyrt för att binda lånen. Tar vi en börs som Dow Jones eller för oss Stockholm så har det varit 8-12% årligen de senaste 10 åren. Så 5% är ingen större risktagning!

börsen är inte nått man kan räkna med automatiskt drar in pengar till en.

Jag tillhör de där personerna som om jag stoppar in X tusen på börsen i vilken from som helst så störtdyker värdet innom 3-6 månader och jag har max 1/3 kvar

Tro mig ... jag har försökt.

Standard skämtet hos mina vänner är

"Kan du satsa pengar på <XYZ>, så kan jag blanka och dra in en slant"

Nej, så är det såklart. Men samtidigt får man nog inse att räntor kring 1% kommer inte tillbaka. Det är inte heller bra med så låg ränta. Det leder till en ohälsosam skuldsättning.Unikt namn skrev:

Jag tror att räntor runt 2-3% kommer vara det lägsta och kan man binda så tycker jag inte att det är något fel eller att man förlorar på det. Att jaga 0,1% ger i slutändan inte mycket alls.

Det är dock inte helt rätt räknat. Du får ju dra av dina skulder från dina tillgångar. Då blir det bara 5 miljoner kvar.

Den som är skuldfri har dock minst 5 miljoner i tillgångar. Sen kan man utgå ifrån att man sparar något även om man amortera till 0.

Bankerna blir såklart jätteglada om man slutar amortera. Vi fick 5 år amorteringsfritt när vi byggde nytt från banken. Dom tyckte att pengarna kunde vi ju använda för annat. Så naiva var vi dock inte.

Har hört flera fall där banken säger till kunder att dom kan ju sluta amortera när dom kommit till 50%. Men bankerna är nog ute efter sitt eget bästa och inte kundens bästa. Inte amortera är nog bland det största felet man kan göra. Om man nu inte tycker om att vara skuldsatt såklart.

Att amortera eller inte då man kommit ned till under 50% beror ju på var man bor, hur gammal man är.D DanielSt81 skrev:Det är dock inte helt rätt räknat. Du får ju dra av dina skulder från dina tillgångar. Då blir det bara 5 miljoner kvar.

Den som är skuldfri har dock minst 5 miljoner i tillgångar. Sen kan man utgå ifrån att man sparar något även om man amortera till 0.

Bankerna blir såklart jätteglada om man slutar amortera. Vi fick 5 år amorteringsfritt när vi byggde nytt från banken. Dom tyckte att pengarna kunde vi ju använda för annat. Så naiva var vi dock inte.

Har hört flera fall där banken säger till kunder att dom kan ju sluta amortera när dom kommit till 50%. Men bankerna är nog ute efter sitt eget bästa och inte kundens bästa. Inte amortera är nog bland det största felet man kan göra. Om man nu inte tycker om att vara skuldsatt såklart.

Tex Bor man i Sthlm och vet att man kommer att flytta innom 10-15 år ... varför fortsätta amortera då man inte behöver? Sannolikheten att man inte får igen 50% av bostadens värde i Sthlms området är inte noll, men nära på.

Lika så om man är pensionär, varför fortsätta amortera om lånen är under 50% ? Bättre för de att få guldkant på tillvaron.

Att ha lån på under 50% av bostadens värde är inte så elakt som du vill göra gällande i mitt tycka iaf

Som framgår i tråden finns det uppenbarligen många som vill riskminimera över allt annat, inga placeringar, bara bunder lån mm. Det är synd för tar man ingen risk, kan man inte heller få någon avkastning. Men i slutändan får alla göra sina egna val såklart.Tar man vilken stor börs som helst och satsar brett så är 5% årlig avkastning inget konstigt. Man måste ha lång horisont förstås, är ens horisont och marginaler för att klara svängningar bara några år framåt så får man betala dyrt för att binda lånen. Tar vi en börs som Dow Jones eller för oss Stockholm så har det varit 8-12% årligen de senaste 10 åren. Så 5% är ingen större risktagning!

Nu var ju exemplet jag gav några 100 000 över 5-10 år, inte 10 000

Kan du sätta några siffror på den risken eller är det bara en känsla?

Detta är också att ta finansiella beslut på en känsla.

Jag kan säga att jag själv ser mycket hellre ett lån på 5 miljoner och tillgångar på 10 miljoner när jag går i pension, än att vara lånefri med tomt sparkonto.

Detta är OCKSÅ en orsak till att amortera mindre och spara istället. Om man i mitt exempel ovan om amortering väljer att spara istället för amortera så har man efter 40 år 10 miljoner mer som man hade kunnat bränna på barnen längs vägen och ändå gå +/- noll jämfört med att amortera dubbelt så fort. ( i exemplet motsvarar det ca 45000 om året man kan bränna och ändå sluta bättre än med brant amortering)

Det förutsätter ju förstås att man inte spelar bort sina pengar konstant. Men målet att gå i pension skuldfri gör bara att man sitter med stora bundna tillgångar men inga lösa när man är pensionär. Då hjälper ju förstås de goda bankerna till med pensionärslån med hög ränta och huset som insats för att plocka av dig tillgångarna tills du dör

det är alltid så att på individnivå finns det alltid solskenshistorier. Tyvärr så träffar jag aldrig någon i 30-50 års åldern med normala löner som säger typ ”nä men jag spara undan lite hela tiden så jag lever i princip bara på avkastning” de vännerna jag har har åtminstone inte några 10 miljoner utan på sin höjd 1-2 och de har de fått slita av och avkastningen är fortfarande ganska begränsad med alla framtida önskemål från familj o frun. Kollar man på samhället är det extremt få som har 10 miljoner på banken som matar avkastning på 5-7 % men i princip alla internetforum kryllar av dom.

Verkligheten är nu och inte om 5-10 eller 20 år och drömmarna som alltid beskrivs blir nästan alltid drömmar. Därför resonerar de smarta att kriga av sina skulder. För det är de rätta och tror man på att samhället blir bättre av lån då kan man ju lika gärna belåna sina aktier till max också för kan man ändå få till 7 % avkastning så är de ju lugnt

Verkligheten är nu och inte om 5-10 eller 20 år och drömmarna som alltid beskrivs blir nästan alltid drömmar. Därför resonerar de smarta att kriga av sina skulder. För det är de rätta och tror man på att samhället blir bättre av lån då kan man ju lika gärna belåna sina aktier till max också för kan man ändå få till 7 % avkastning så är de ju lugnt