11 669 läst ·

142 svar

12k läst

142 svar

Låsa räntan eller rörlig?

Visst stämmer det att rörligt i genomsnitt är billigast. Samtidigt hade vi länge räntor på 1-2%, och då fanns det knappt någon vinst av att hoppas på lägre räntor, däremot en stor nedsida åt andra hållet.

Danske Bank hade ett tag ett mer (internationellt) normalt lån, med fast ränta i 30 år utan ränteskillnadsersättning. Då kunde dessutom kalp:en beräknas på faktisk ränta, istället för schablonen på 7-8%. Tyvärr var det bara tillgängligt för etablerade kunder när vi köpte hus, men då hade man kunnat binda på 1,8 eller 1,9% tills huset var avbetalat.

Danske Bank hade ett tag ett mer (internationellt) normalt lån, med fast ränta i 30 år utan ränteskillnadsersättning. Då kunde dessutom kalp:en beräknas på faktisk ränta, istället för schablonen på 7-8%. Tyvärr var det bara tillgängligt för etablerade kunder när vi köpte hus, men då hade man kunnat binda på 1,8 eller 1,9% tills huset var avbetalat.

När vi köpte hus 2019 så valde vi bundet i 5 år till 1,45%. Det var då lägre ränta än på rörlig och med tanke på dessa 5 år så har vi nog tjänat rejält med pengar under hela den perioden. Så jag kan inte riktigt följa att det skulle bara ha varit under 2 månader.Tomtom79 skrev:

När vi köpte hus kollade jag för skoj skull lite historik på Swedbank. Då kollade jag om man valt bundet eller rörlig ränta de senaste 30 åren och kört vidare med det valet. Då var det 2 månader som gav en liten vinst på bundet och vill minnas att det var 1år. Övriga tjänade man på rörligt.

Så det är väldigt osannolikt att tjäna på bundet i längden. Ser man även till att investera det man sparar så är det ännu bättre med rörligt.

Enda gången man ska binda är om man inte har råd att betala om räntan går upp. Då har man visserligen lånat för mycket pengar. Men annars är det bättre att ha rörligt och använda sin buffert.

Tyvärr är det som alltid, det är dyrt att vara fattig! Bara den som inte behöver bra ränta får den, övriga tvingas binda dyrt eller kan inte lämna sin bank

Men man måste också förstå att det här med rörlig ränta är ett svenskt fenomen. Finns inte i något annat land på det sättet. I tex Tyskland är det vanligaste att man binder 20-30 år. Räntan för den bindningstiden har legat runt 1% tills dom stack iväg för något år sen. Ingen skulle ens komma på tanken att ha rörlig.

När man sen ser det i kontext att Sverige har den högsta privata skuldsättningen i hela Europa kan man fundera över vilket system är bättre. Rörlig eller fast. Systemet med rörlig skapar betydligt större problem för privata hushåll när räntan går upp. Och bankernas affärssystem är att tjäna pengar. Skulle dom tjänar mer på att alla skulle binda så skulle det nog vara mer vanligt än rörlig.

En till aspekt i det hela är att systemet i Sverige baserar på att man hela tiden köper och säljer. Om man däremot köper för att bo där i 20-30 år så tjänar man aldrig något på rörlig ränta.

I slutändan är det ju också en förhandlingssak med vilken ränta man får. Banken får samtidigt en säkerhet att ha kunden under den perioden. Under dom senaste åren har många flyttat i alla fall sitt bolån både hit och dit för att få lite lägre ränta.T Taxture skrev:

Man skulle ha bundit räntan för tre veckor sen.

Det gjorde jag. Då kostade det 0.04 procent på min bank att binda i ett år")

Nu säger de flesta bedömare att de ser tre räntehöjningar kommande år.

Så det var en "billig försäkring".

Men det är alltså det som det handlar om. Vill man försäkra sig mot osäkerhet. Eller tror man att risken är låg.

Det finns inget generellt rätt eller fel utan det är upp till var och en

Men perioden för att binda billigt är förbi. ()Och det är roligt att media börjar skriva nu och inte i början av konflikten när det fortfarande fanns möjlighet binda billigt)

Det gjorde jag. Då kostade det 0.04 procent på min bank att binda i ett år

Nu säger de flesta bedömare att de ser tre räntehöjningar kommande år.

Så det var en "billig försäkring".

Men det är alltså det som det handlar om. Vill man försäkra sig mot osäkerhet. Eller tror man att risken är låg.

Det finns inget generellt rätt eller fel utan det är upp till var och en

Men perioden för att binda billigt är förbi. ()Och det är roligt att media börjar skriva nu och inte i början av konflikten när det fortfarande fanns möjlighet binda billigt)

Kör rörligt.

Vi band det mesta på 10år veckorna innan Ryssland börja bomba för det var verkligen ett lätt beslut. Kan inte bli mycket bättre men betydligt sämre som det såg ut då.

Liten del har vi rörligt med helt okej ränta jämförelsevis. Dags att förhandla by rabatt igen nästa månad och tvivlar det är bra villkor att binda. Är slutbetalt snart ändå.

Hade man haft flera miljoner i lån och varit nervöst lagd så kanske.

Vi band det mesta på 10år veckorna innan Ryssland börja bomba för det var verkligen ett lätt beslut. Kan inte bli mycket bättre men betydligt sämre som det såg ut då.

Liten del har vi rörligt med helt okej ränta jämförelsevis. Dags att förhandla by rabatt igen nästa månad och tvivlar det är bra villkor att binda. Är slutbetalt snart ändå.

Hade man haft flera miljoner i lån och varit nervöst lagd så kanske.

Många har väl föräldrar som suttit fast med långa bindtider kring 10-15% när räntan föll som en sten under 90talet.D DanielSt81 skrev:Men man måste också förstå att det här med rörlig ränta är ett svenskt fenomen. Finns inte i något annat land på det sättet. I tex Tyskland är det vanligaste att man binder 20-30 år. Räntan för den bindningstiden har legat runt 1% tills dom stack iväg för något år sen. Ingen skulle ens komma på tanken att ha rörlig.

Den fällan vill man ju inte gå in i.

Många är ju oroliga att binda räntan för högt men säg binda på 4 år som jag gjorde på 3% i somras påverkar ju mig marginellt negativt om vi har haft en snittränta mellan 2-3% kommande 4 åren.

Däremot resonerade jag så här. Tänk om en idiot i vita huset får för sig o bomba Iran. Då är osäkerheten stor vad som händer. Visst få länder kommer att låta räntan skena men vi kan inte veta om Sverige kan kontrollera det ändå. Därmed gjorde jag slutsatsen att 4-6 % ränta för mig när man är föräldraledig och ett lån av Stockholmsklass gjorde att jag bindning kändes självklart.

Det som jag stör mig på är att skiter de sig totalt och vi får ett riktigt storkrig på oss och höga räntor ändras förutsättningar ändå och staten kommer säkert skydda de med höga lån ändå.

Men men, sova gott känslan är fin just nu i såna här tider och väger absolut upp ett par räntesänkningarna till.

Däremot resonerade jag så här. Tänk om en idiot i vita huset får för sig o bomba Iran. Då är osäkerheten stor vad som händer. Visst få länder kommer att låta räntan skena men vi kan inte veta om Sverige kan kontrollera det ändå. Därmed gjorde jag slutsatsen att 4-6 % ränta för mig när man är föräldraledig och ett lån av Stockholmsklass gjorde att jag bindning kändes självklart.

Det som jag stör mig på är att skiter de sig totalt och vi får ett riktigt storkrig på oss och höga räntor ändras förutsättningar ändå och staten kommer säkert skydda de med höga lån ändå.

Men men, sova gott känslan är fin just nu i såna här tider och väger absolut upp ett par räntesänkningarna till.

Så du förutsåg Irankriget i sommras - Grattis.

De flesta ser nog att oranga mannen är oberäknelig utan att kunna förutse det senaste utspelen eller kovändningarna. Men bedömmer du att fast ränta gör nattsömnen bättre så är ju det rätt beslut. Det är viktigt att sova gött.

Men ändå finns en bitterhetskänsla riktat mot de som inte bundit, dvs potentiellt inte chansat rätt i sommras? Vad bottnar den sig i?

De flesta ser nog att oranga mannen är oberäknelig utan att kunna förutse det senaste utspelen eller kovändningarna. Men bedömmer du att fast ränta gör nattsömnen bättre så är ju det rätt beslut. Det är viktigt att sova gött.

Men ändå finns en bitterhetskänsla riktat mot de som inte bundit, dvs potentiellt inte chansat rätt i sommras? Vad bottnar den sig i?

Det beror väl lite på varför ekonomin är dålig med.

Är den dålig pga tillfälliga förutsättningar, tex mycket vab/föräldradagar/tillfällig arbetslöshet/studier, så kan det ju vara gott och ge sig själv lägre risk.

Men är situationen så att livsstilen förutsätter att bostadslånet har 1-2% ränta så kan det ju vara en bättre ide att arbeta i utgiftsändan eller hitta ett billigare boende.

Är den dålig pga tillfälliga förutsättningar, tex mycket vab/föräldradagar/tillfällig arbetslöshet/studier, så kan det ju vara gott och ge sig själv lägre risk.

Men är situationen så att livsstilen förutsätter att bostadslånet har 1-2% ränta så kan det ju vara en bättre ide att arbeta i utgiftsändan eller hitta ett billigare boende.

Det man kan tycka här är att man tar finansiella beslut på en magkänsla. Med en ränta som rör sig slumpartat mellan 2-3% så kan man ju kanske tänka sig att binda på 3% inte spelar så stor roll, men om man då tänker sig ett Stockholmslån på 5 miljoner så betalar man 12 500 i månaden:V VetarN skrev:Många är ju oroliga att binda räntan för högt men säg binda på 4 år som jag gjorde på 3% i somras påverkar ju mig marginellt negativt om vi har haft en snittränta mellan 2-3% kommande 4 åren.

Däremot resonerade jag så här. Tänk om en idiot i vita huset får för sig o bomba Iran. Då är osäkerheten stor vad som händer. Visst få länder kommer att låta räntan skena men vi kan inte veta om Sverige kan kontrollera det ändå. Därmed gjorde jag slutsatsen att 4-6 % ränta för mig när man är föräldraledig och ett lån av Stockholmsklass gjorde att jag bindning kändes självklart.

Det som jag stör mig på är att skiter de sig totalt och vi får ett riktigt storkrig på oss och höga räntor ändras förutsättningar ändå och staten kommer säkert skydda de med höga lån ändå.

Men men, sova gott känslan är fin just nu i såna här tider och väger absolut upp ett par räntesänkningarna till.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

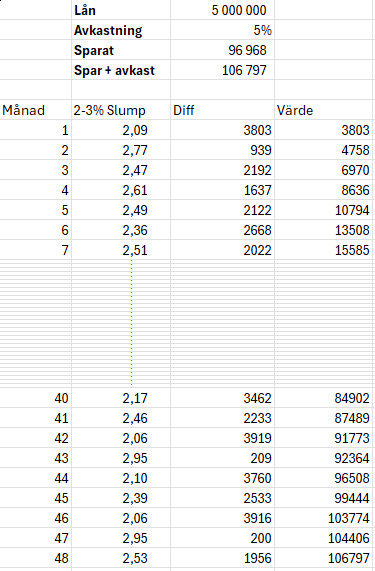

Om nu räntan rör sig slumpartat så får man olika svar varje gång men det man sparar varje månad är mellan ca. 0-4000:-

Sätter man dessa på ett konto utan ränta så har man efter 4 år 96 968:- och om man investerar i en ganska snäll fond som går upp 5% årligen så har man 106 797:-

Kör man samma koncept i 10 år så har man 250-350 000 på banken. Sen får man förstås korrigera för ränteavdrag osv.

Gör man en dylik simpel kalkyl så kan man leka lite med vilka räntor man tror sig riskera. Om man investerar med 5% i snitt så innebär detta att man ungefär går jämnt upp ifäll räntan skulle svänga mellan 2-5% under en tioårsperiod.

Däremot trumfar ju den senare anledningen till att binda, har man inte RÅD att betala lånet när det svänger uppåt 4-5% så är man ju tvungen att binda.

Priset för detta är dock inte marginellt utan ganska dyrt och orsaken till varför banker tjänar goa pengar och väldigt gärna säljer in åtminstone "bind olika delar av lånet på olika långa tider". Då är du dessutom låst i banken på den längsta tiden och när du ska binda om de kortaste så är förstås marknaden vääääldigt instabil just nu och du hade ju såååå bra rabatt tidigare som vi inte kan ge nu.