2 790 läst ·

98 svar

3k läst

98 svar

Hur fungerar bankernas utlåning?

Nu pratar du likviditetsstyrning å det blir en helt annan sakG GrenBo skrev:

Suck! Det var ett rätt oärlig citat. Ska du citera mig kan du åtminstone försöka få med andemeningen i det jag skrev.J jawen skrev:PUNKT SLUT!

Sedan att vissa som du väljer att definiera det på ett annat sätt, förändrar ingenting.(tom Riksbanken använder det)

Man kan vrida på ord, vrida & vränga & döpa saker till något "tjusigare".

Banker skapar pengar av b.la marknadsupplåning, där dom skapar obligationer utan ett "faktiskt säkerställt" värde, som simsala-bim då plötsligt ÄR ett faktiskt "värde"...

Icke säkerställda obligationer posten blir bara större & större med åren, & är 1000-tals miljarder idag.

Det är inte regeringen gör detta påstående. Det är en enskild miljöpartist. Det är därför det kallas motion och inte proposition. En motion är inte faktagranskad öht.J jawen skrev:Jag vet att du gillar att "alltid" ha rätt Zodde, & att du med alla tänkbara medel försöker slingra dig ur diskussioner genom att ändra betydelser, som det aktuella inlägget hade.

Så här skriver regeringen i Motion 2022/23:765 Reformering av penningsystemet

Många har lärt sig att banker bara kan låna ut pengar som de först lånat in. Men det stämmer inte. Bankerna skapar själva de pengar de lånar ut, i och med att någon skuldsätter sig. Bankernas egenskapade pengar är idag 99 procent av penningmängden, det vill säga alla digitala pengar.

Under coronapandemin blev utvecklingen extrem. År 2020 expanderade affärsbankerna penningmängden med 19,3 procent (635 miljarder kronor), och samtidigt krympte ekonomin med 3 % och inflationen blev bara 0,5 %. Hur kunde så mycket nya pengar skapas utan knappt någon inflation? En förklaring är att de nya pengarna gick in på börsen och bostadsmarknaden där de ökade OMXSPI med 13 % och bostadspriserna med 10 %. Under 2020 blev kapitalinkomsterna 342 miljarder, varav 65 % gick till den rikaste procenten. Privata bankers skapande av pengar år 2020 ledde alltså till 210 000 kronor i månaden i arbetsfria inkomster till den rikaste procenten i en situation när ekonomin i övrigt krympte.

[länk]

- centralbankens agerande före, under och efter pandemin, visar hur Svårt det är för Riksbanken att nå sitt lagstadgade mål om ett stabilt penningvärde i ett system där det är affärsbankerna som skapar i stort sett alla pengar.

- Bankerna fortsätter att öka penningmängden genom att skapa och låna ut pengar så länge de kan hitta kreditvärdiga kunder som är villiga att låna, vilket kan ske utan tanke på vad som är bäst för samhället i sin helhet.

- Bankerna gasar alltså på i goda tider och bromsar i dåliga tider, vilket skapar instabilitet och förstärker konjunktursvängningar med finanskriser som följd

DU har oxå redan långt innan fått "spiken i kistan" på DITT påstående av b.la Nötegårdsgubben & även andra med mig.

Skogsägare

· Stockholm och Smålands inland

· 23 215 inlägg

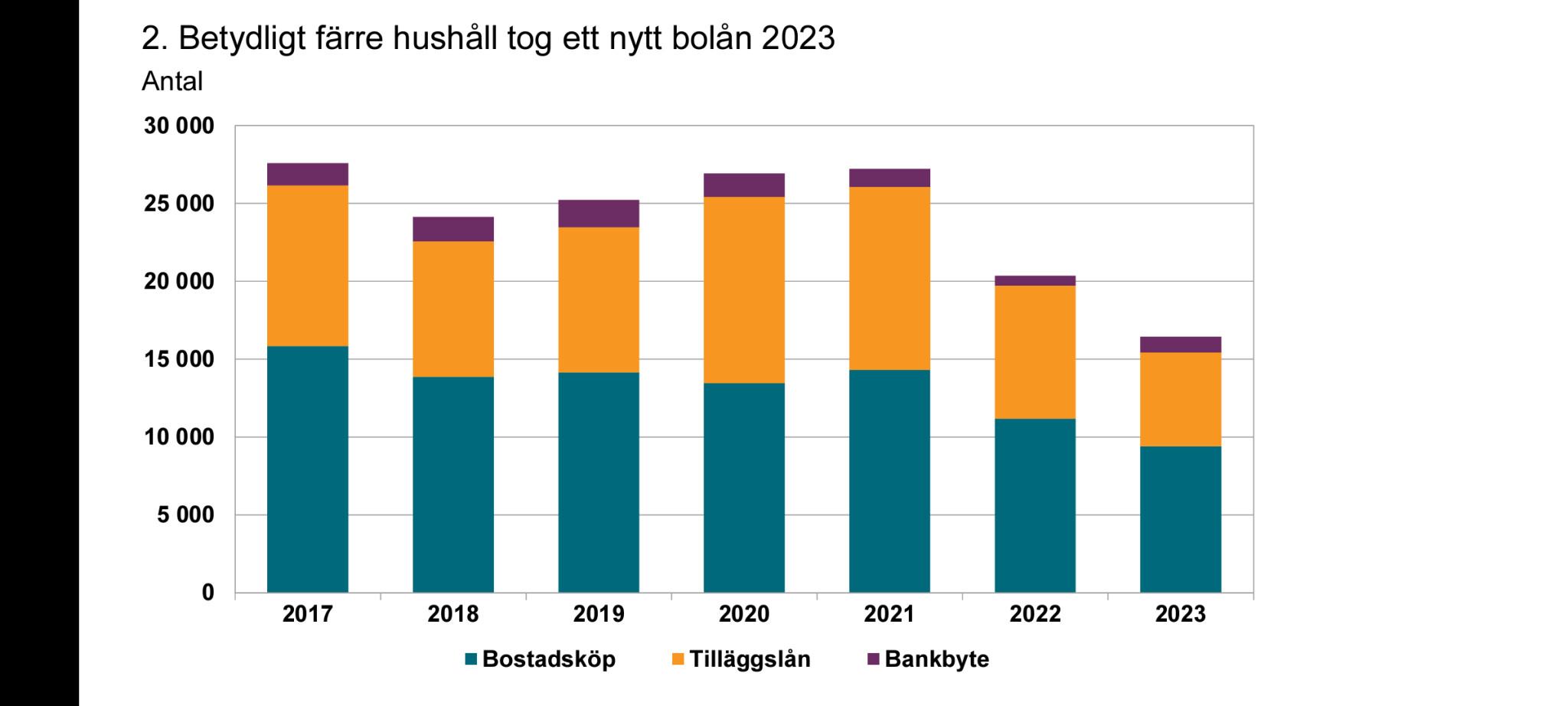

Fascinerande siffror! Jag har bytt bolånebank ungefär dubbelt så ofta som jag flyttat och tycker att det kanske är lite för sällan, men fascinerande att snittet är ett skifte per tio köp! Det fångar iofs. inte upp dem som byter bank vid köp, men de lär väl vara en minoritet de med.

Som sagt, fascinerande.

Som sagt, fascinerande.

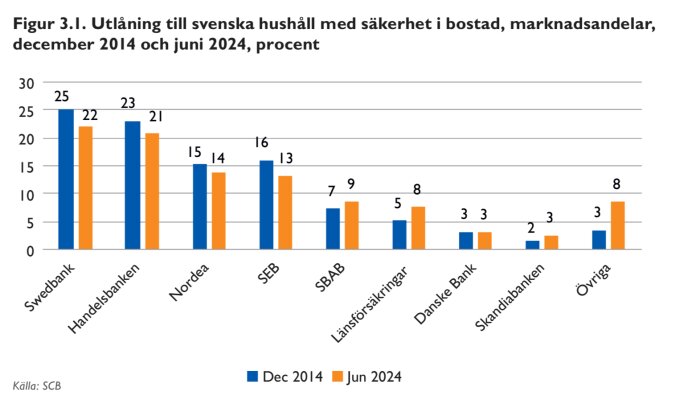

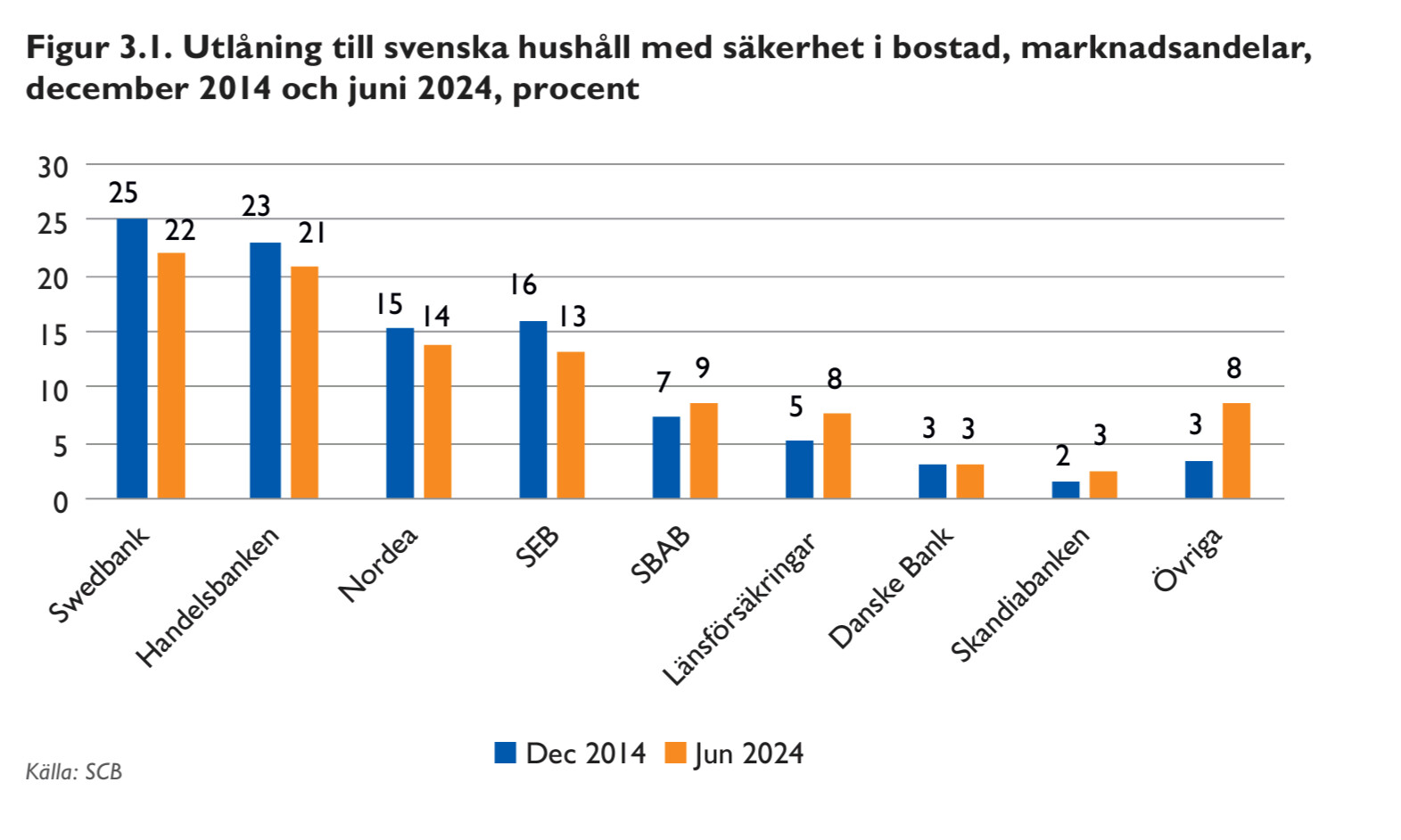

De senaste 10åren är det ingen storbank som försökt kapa åt sig marknadsandelar. Iaf kul att det kommer några uppstickare...

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Skogsägare

· Stockholm och Smålands inland

· 23 215 inlägg

Attitudeswe skrev:

De här två sakerna går inte ihop för mig. Eller rättare sagt: Om sättet man tjänar storkovan på sina bolånekunder på är att de inte rör på sig, så är nog möjligheten att aggressivt öka utlåningsvolymen inte nödvändigtvis framgångsrik, för då får man en annan sorts kunder än de som är trogna.

Med det sagt borde förstås fler upphandla sina bolån oftare.

Klicka här för att svara