105 577 läst ·

1 063 svar

106k läst

1,1k svar

Bank vägrar betala ut kontanter

Gäller det även mobiler över 5 ås ålder?S sebastiannielsen skrev:Går ändå inte. Kortuppgifterna sparas i ett särskilt säkerhetschipp i mobilen (krav enligt EMV-standarden) så även om du lyckas total-roota telefonen så får du inte ut EMV-nycklarna ur telefonen. Spelar ingen roll hur skillad hacker du är, sådana här chipp är godkända enligt CC EAL 5+ standarden, och CC EAL 6+ är redan påväg.

Så glöm totalt att på något sätt knäcka det.

Elektroniktokig

· LAT: 57.76145780 LON: 12.06116821

· 904 inlägg

Skälet till detta är främst för att de har tjänster som antingen debiteras i efterhand, måste korrigeras i efterhand, eller där kostnader kan tillkomma i efterhand.B Bengt Numelin skrev:

Tjänster som debiteras i efterhand kan vara t.ex. Taxi, vill de då ha ett kort som "säkerhet" vid påbörjandet av resan så måste detta oftast vara ett kreditkort, så att du inte smäller upp ett debetkort med 100 kr på.

Tjänster som måste korrigeras i efterhand kan vara t.ex. en hårklippning. Du betalar 150 kr för klippningen och sedan tar den längre tid, och de vill ändra till 200 kr.

Kostnader som tillkommer i efterhand kan t.ex. vara biluthyrning, eller hotellrum, där kan det tillkomma kostnader t.ex. för skadad bil/rum eller extra städning.

Gemensamt är att man brukar kräva kreditkort för att vara säker på att få betalt, att kräva in pengarna över gränserna är inte alltid det går om det inte finns avtal mellan.

Det är ju det bästa som finns. Vill man handla av något "skumt företag" som man inte vet om det är ärligt, så flyttar man bara bort pengarna från kortkontot till sparkontot, så att det bara finns precis det man ska köpa för, plus några kronor, så försöker de sig på en fuling så finns det inga pengar att dra.V videopac skrev:

Gemensamt för debetkort är också nu att VISA/Mastercard har som krav till "merchants" numera att de måste göra en saldokontroll om inte kortet är godkänt för sk "Store and Forward", dvs offline-användande.

Allt för gamla mobiler är spärrade i Google Pay och Samsung Pay. Men gemensamt är att om Google Pay och/eller Samsung Pay går att använda, då har telefonen ett sådant chipp. Det är ett krav från VISA/Mastercard.B Bengt Numelin skrev:

Har hyrt bil ett antal gånger senaste åren, betalat med debetkort, alla gånger så har xx kr utöver bokad period kostar blivit reserverade på bankkontot (via debetkortet).S sebastiannielsen skrev:

Elektroniktokig

· LAT: 57.76145780 LON: 12.06116821

· 904 inlägg

Ja vissa kör ju med den varianten, där man reserverar ett "skyddsbelopp" för att täcka ev skador på bil eller rum eller liknande.Demmpa skrev:

Bensinstationer kör också denna metod. för att man inte vet vad tankningen blir på.

Jag svarade nu på varför vissa företag spärrar till enbart kreditkort, det gör dem i många fall för att deras kortinlösenavtal inte tillåter dem att reservera ett skyddsbelopp. Det kan vara så simpelt att de har för många klagomål i form av chargebacks.

Givetvis kommer övervakningen att missbrukas och människor kommer att bli drabbade på många sätt. Tänk att ett parti eller grupp av partier vill få total kontroll av vad människor skriver och gör och para den kontrollen med en utökad kameraövervakning och i nästa steg en slags fotboja som meddelar exakt var medborgarna är. Det finns t.ex. många i övrigt välartade medborgare som har speciella sexuella böjelser de utövar med samtyckande andra myndiga personer men de vill inte att andra ska veta vad de gör.S sebastiannielsen skrev:

För att inte tala om alla hederliga medborgare som rotar i soptunnor ibland för att hålla kostnaderna nere och ha råd att förbli hederliga.B Bengt Numelin skrev:Givetvis kommer övervakningen att missbrukas och människor kommer att bli drabbade på många sätt. Tänk att ett parti eller grupp av partier vill få total kontroll av vad människor skriver och gör och para den kontrollen med en utökad kameraövervakning och i nästa steg en slags fotboja som meddelar exakt var medborgarna är. Det finns t.ex. många i övrigt välartade medborgare som har speciella sexuella böjelser de utövar med samtyckande andra myndiga personer men de vill inte att andra ska veta vad de gör.

Jag har ett kort knutet till ett konto och det använder jag enbart till internet.S sebastiannielsen skrev:Skälet till detta är främst för att de har tjänster som antingen debiteras i efterhand, måste korrigeras i efterhand, eller där kostnader kan tillkomma i efterhand.

Tjänster som debiteras i efterhand kan vara t.ex. Taxi, vill de då ha ett kort som "säkerhet" vid påbörjandet av resan så måste detta oftast vara ett kreditkort, så att du inte smäller upp ett debetkort med 100 kr på.

Tjänster som måste korrigeras i efterhand kan vara t.ex. en hårklippning. Du betalar 150 kr för klippningen och sedan tar den längre tid, och de vill ändra till 200 kr.

Kostnader som tillkommer i efterhand kan t.ex. vara biluthyrning, eller hotellrum, där kan det tillkomma kostnader t.ex. för skadad bil/rum eller extra städning.

Gemensamt är att man brukar kräva kreditkort för att vara säker på att få betalt, att kräva in pengarna över gränserna är inte alltid det går om det inte finns avtal mellan.

Det är ju det bästa som finns. Vill man handla av något "skumt företag" som man inte vet om det är ärligt, så flyttar man bara bort pengarna från kortkontot till sparkontot, så att det bara finns precis det man ska köpa för, plus några kronor, så försöker de sig på en fuling så finns det inga pengar att dra.

Gemensamt för debetkort är också nu att VISA/Mastercard har som krav till "merchants" numera att de måste göra en saldokontroll om inte kortet är godkänt för sk "Store and Forward", dvs offline-användande.

Allt för gamla mobiler är spärrade i Google Pay och Samsung Pay. Men gemensamt är att om Google Pay och/eller Samsung Pay går att använda, då har telefonen ett sådant chipp. Det är ett krav från VISA/Mastercard.

Och så har jag ett kort som kontrollrummet är bortskrapat på som är debet som jag handlar allt annat med, blir jag av med det kortet tappat el stulet så kan ingen annan använda det

Elektroniktokig

· LAT: 57.76145780 LON: 12.06116821

· 904 inlägg

Det jag menar är att jag ser inget fel i kontroll.B Bengt Numelin skrev:

Det är när kontrollen riskerar konsekvenser som inte är förenliga med en demokrati, som övervakningen missbrukas.

T.ex., om staten installerar elektroniska dörrlås på alla bostadsdörrar för att se när de går in och ut (och därmed kunna undanta folk från utredningar där alibi säger att de varit hemma) = bra.

Kontrollen används då här för befolkningens fördel, att kunna på förhand utesluta folk från utredning, så slipper man gå på förhör när man bara varit hemma och tittat på teve.

Om denna kontroll sedan börjar användas för att bötfälla alla som är ute efter 20:00 på kvällen som en slags curfew, det är då det strider mot mänskliga rättigheter = dåligt, missbruk av övervakning.

Så det är inte nödvändigt att kontroll = dåligt, utan kontroll kan även vara bra, SÅLÄNGE kontrollen inte missbrukas.

Sedan ska kontrollen allra helst vara så transparent som möjligt, befolkningen ska inte behöva delta i kontrollen. Penningtvättkontrollen behöver folk delta i, och svara på frågor, vilket skapar ett besvär att behöva redovisa, vilket i sig är negativt. (Ser hellre att t.ex. FK får tillgång till sjukjournaler än att man själv ska behöva skicka in intyg etc).

Men i framtiden kommer laglydigt folk säkert kunna ladda ner en GPS app i telefonen, och godkännelse att inte ta ut kontanter, mot att helt bli undantagen från penningtvättfrågorna, och så används GPS ihop med transaktionsloggarna, för att avgöra om någon ägnar sig åt kriminalitet.

Då behöver ingen i framtiden svara på penningtvättfrågor, utan allt inhämtas per automatik via GPS app och transaktionsloggar.

Givetvis ska Riksbanken kunna bevisa att de utgångna sedlarna kommer från brott.V videopac skrev:Det minsta man kan begära är väl ändå att få tillbaka sina ogiltiga sedlar. För att behålla dem borde RB kunna bevisa att de kommits över genom brott. Att de vägrar lösa in dem för att de anser att alla som sparat kontanter är brottslingar är ju en annan sak.

Brottsligt patrask (dömda) kan gott få ett chip inopererat, som inte kan avlägsnas utan säker död, genom vilket man skulle kunna spåra dem 24/7. Vanligt folk som inte ägnar sig åt brottslighet, däremot, bör slippa övervakning in absurdum (och även idiotkontroller från banker).

Att sätta in ett chip för resten av livet i de som har dömts för brott är jag helt emot för sedan jag arbetat som övervakare och i fängelse har jag kommit i kontakt med en hel del fängelsedömda som jag sedan haft mångårig kontakt med och som inte återfallit i brottslig verksamhet. Hälften av dem hade levt laglydigt innan de begick brottet som de dömdes för och det var i flera fall rån eller dråp. En hade blivit attackerad i en pizzeria av en fullis och slagit till honom så att fullisen slog huvudet i stenskivan det bakades på och dog.

Vad jag förstår skulle alltså denne Gunnar ha fått byta in de 311 000 kr som han funnit i sin lägenhet där fadern tidigare hade bott.klaskarlsson skrev:

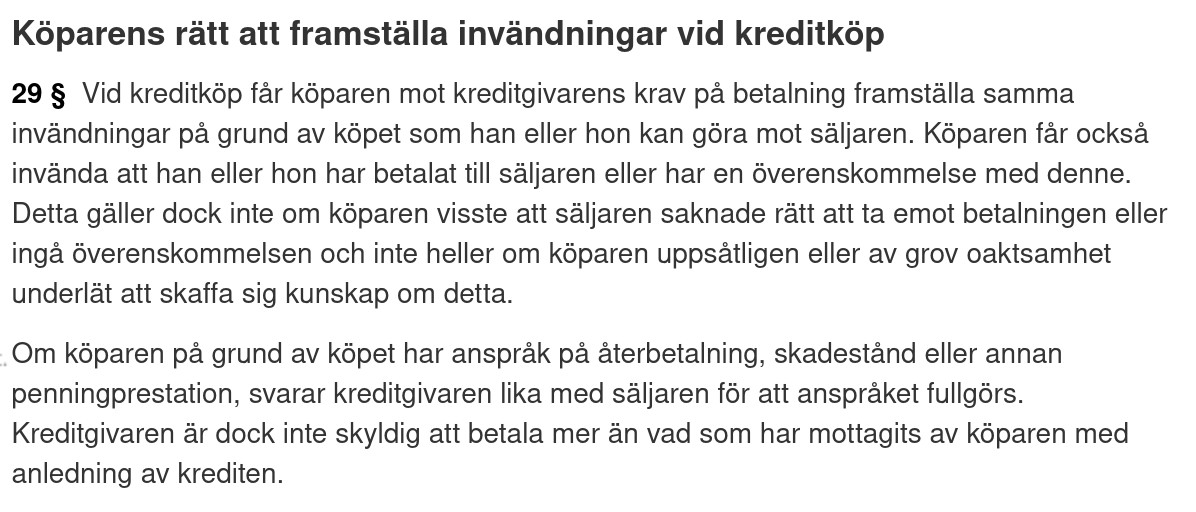

Riksbanken agerar på tydliga regler.

4 § Riksbanken löser in sedlar som inte längre är lagliga betalningsmedel under förutsättning att Riksbanken bedömer att det inte finns anledning att anta att

a) sedeln härrör från brott eller brottslig verksamhet,

b) sedeln lämnats in av en person som inte är rätt ägare eller företrädare för denne,

c) den som ansöker om inlösen har förvärvat sedeln efter att den blev ogiltig och förvärvet har skett på något annat sätt än genom arv, testamente eller bodelning från dödsboet efter den som var sedelns rättmätige ägare då den blev ogiltig, eller

d) sedeln härrör från näringsverksamhet avseende försäljning av varor och/eller tjänster mot kontant betalning.

Riksbankens rätt att behålla sedlar och mynt

6 § Riksbanken har rätt att behålla sedlar och mynt som har getts in till banken för inlösen även om inlösen inte har beviljats.

Om man vill fördjupa sig i varför reglerna är så så får man nog gå mycket högre upp och prata med de ekonomer/myndigheter som bestämmer reglerna, som ju syftar till att värna den Svenska kronan.

Som alltid kan man som "den lille mannen" komma i kläm; Men det är inget hemligt med reglerna, och en myndighet får inte göra undantag av godtyckliga skäl utan skall förhålla sig till reglerna. I detta fall ser det inte ut som att dom kan göra någon annan tolkning är att behålla de gamla sedlarna och inte betala ut inlösen (pga penningtvcättlagen)

Fattar inte. Kraven på bokföring är väl desamma oavsett typ av "betalkort".H heimlaga skrev:

Man ser väl vad räkningen blir när den kommer? Några småsummor hit eller dit är väl inte så noga? Och som jag skrev, hur kan bokföringskraven påverkas?H heimlaga skrev:

Den stora nackdelen (i Sverige, ingen aning om hur det är i Finland) med debetkort är att man missar det starka konsumentskydd som konsumentkreditlagen ger. Detta gör att jag aldrig betalar med ett kontokopplat debetkort. Det är helt enkelt inte en risk jag vill ta.