44 822 läst ·

487 svar

45k läst

487 svar

Många anser att amortering är en kostnad

Tja, det beror väl på hur vi ställer upp tävlingen. Problemet är att idag kan det vara svårt att hinna betala av sitt lån innan man blir pensionär. Men ekonomin kan vara god även om man har ett bolån. Men det är klart. Att vara skuldfri är alltid det bästa.E elmont skrev:Det skulle vara kul och se vem som har det bäst ekonomiskt om 10 år, jag som är skuldfri och bor "gratis" samt kan göra precis vad jag vill med det överskott som pensionen ger varje månad. Eller den som har motsvarande summa i lån på sitt hus och som med svårighet kan betala räntekostnaden med sin pension.

Nackdelen med att låna pengar är att man måste betala tillbaka de

")

spelar väl ingen som helst roll hur de känns? Det är fortfarande ett sparande.B Byggdjuret skrev:Tjänar pengar? Alla dessa sparar då dessa pengar förstår jag

Många som väljer att inte amortera sina bolån är för att det inte känns lönt. Jag blir ändå inte av med min bankskuld. Dessa ser då amorteringen som en kostnad. Jag kan förstå den tanken. Ett lån på 5 miljoner det ska rätt mycket till för att amortera av det lånet. Bara att amortera ner det så det känns tar tid.

Då kan det vara svårt att få det att kännas som ett sparande.

Jag har väl aldrig sagt att man sak amortera, jag förespråkar att inte amortera i dagsläget.

De är ekonomiskt överlägest att spara på börsen.

Jag tror det är stor skillnad på vart man bor i landet, och hur ens situation ser ut. På landsbygden med dom priserna på bostäder som råder där, löneläge osv. så är kanske det målet. I storstadsregionerna är det nog annorlunda. 3-5Msek i lån är nog vardagsmat i storstad. Att amortera bort ett sånt lån under den arbetsföra perioden av livet, säg 30-67 år är nog en hopplös uppgift för dom flesta, OM det hade varit målet. Jag kan heller inte se syftet med det.E elmont skrev:Det skulle vara kul och se vem som har det bäst ekonomiskt om 10 år, jag som är skuldfri och bor "gratis" samt kan göra precis vad jag vill med det överskott som pensionen ger varje månad. Eller den som har motsvarande summa i lån på sitt hus och som med svårighet kan betala räntekostnaden med sin pension.

Vi vänder på resonemanget. Vem har det bäst idag av dom som köpte sitt boende för 10 år sedan och säljer detta idag, den på landsbygd eller den i storstan? Jag kan nog sätta en tusenlapp på att den som köpte i storstan kan sälja detta, köpa ett hus kontant på landsbygden och ändå ha några miljoner kvar på kontot till nöjen. Så allt är beroende på situation.

Om det nu är ett sparande att amortera, hur kommer det då att det kallas för återbetalning? Inom företagsvärlden är det inget sparande. Det räknas snarare som en utgiftH hul skrev:

har personen satsat samma summa på börsen som du amorterat för varje månad.E elmont skrev:Det skulle vara kul och se vem som har det bäst ekonomiskt om 10 år, jag som är skuldfri och bor "gratis" samt kan göra precis vad jag vill med det överskott som pensionen ger varje månad. Eller den som har motsvarande summa i lån på sitt hus och som med svårighet kan betala räntekostnaden med sin pension.

så har självklart den personen som satsat på börsen de bra mycket bättre än dig ekonomiskt ställt.

börsen har historiskt sett gått mycket bättre än bostadsmarknaden

utgift kan väl fortfarande vara ett sparade?B Byggdjuret skrev:

dessutom säger du att de är bäst att vara inte belånad, vilket är fel.

man måste belåna sig för att tina bra pengar, därför bostadsmarknaden har varit så bra för många för man har sån enorm hävstång.

tänk om du hade gjort samma sak på börsen som du gör på bostadsmarknaden.

betala ett par hundra tusen och sen låna flera miljoner på de och in med allt på börsen.

belåning är fantastiskt instrument att använda

Alla gör nog som den känner är bäst, ur dess synvinkel, bostadsläge, skede i livet osv.

Jag ser mitt boende som en del av ekonomin. Belåningsgraden är så låg samtidigt som räntan är sjuklig, så att amortera känns som ett ickeproblem. Jag har ett konto som är dedikerat till boendet, kalla det för "hyra". Summan som sätts in varje månad ligger i paritet med vad det hade kostat att hyra motsvarande lägenhet. Det blir ett överskott varje månad, detta överskott används till renoveringar, underhåll, och buffert för framtida räntehöjningar. Detta gör att min kostnad för boendet är ganska så lika som när jag hade 7% i ränta mot 1,36 idag. Skillnaden är att kapitalet ökar lite mera idag, och att vi kan kosta på oss renoveringar i större utsträckning.

Med min belåningsgrad på under 15% så känns detta okej. Hade belåningsgraden varit högre hade jag resonerat annorlunda, vilket jag också gjorde för 15 år sedan då belåningsgraden var högre. Men jag har aldrig upplevt något självändamål med att boendet nån gång ska vara betalt. Det är för mig ett sånt sjukt övervärde i boendet vid en försäljning att det finns ingen anledning att casha dom sista procenten. Jag är nog mer sugen på att öka belåningen isf. Börsen upplevs stå inför en liten vändning så det kan komma fina lägen att öka på innehaven. Finns många fina bolag som kan redan nu kommit ned på bra ingångsnivåer med 5-8% i årlig direktavkastning vilket är riktigt bra. Men det är en annan diskussion.

Jag ser mitt boende som en del av ekonomin. Belåningsgraden är så låg samtidigt som räntan är sjuklig, så att amortera känns som ett ickeproblem. Jag har ett konto som är dedikerat till boendet, kalla det för "hyra". Summan som sätts in varje månad ligger i paritet med vad det hade kostat att hyra motsvarande lägenhet. Det blir ett överskott varje månad, detta överskott används till renoveringar, underhåll, och buffert för framtida räntehöjningar. Detta gör att min kostnad för boendet är ganska så lika som när jag hade 7% i ränta mot 1,36 idag. Skillnaden är att kapitalet ökar lite mera idag, och att vi kan kosta på oss renoveringar i större utsträckning.

Med min belåningsgrad på under 15% så känns detta okej. Hade belåningsgraden varit högre hade jag resonerat annorlunda, vilket jag också gjorde för 15 år sedan då belåningsgraden var högre. Men jag har aldrig upplevt något självändamål med att boendet nån gång ska vara betalt. Det är för mig ett sånt sjukt övervärde i boendet vid en försäljning att det finns ingen anledning att casha dom sista procenten. Jag är nog mer sugen på att öka belåningen isf. Börsen upplevs stå inför en liten vändning så det kan komma fina lägen att öka på innehaven. Finns många fina bolag som kan redan nu kommit ned på bra ingångsnivåer med 5-8% i årlig direktavkastning vilket är riktigt bra. Men det är en annan diskussion.

Med den inställningen (eller felaktiga fördomen rättare sagt) så har jag full förståelse att du tillhör dina egna uträknade 90%'en.E elmont skrev:

Att tjäna pengar på investeringar har inget med tur att göra. Är det tur att alla soffliggare som fått sin premiepension tvångsplacerad i AP7 snittar 10-11%/år?

https://www.expressen.se/dinapengar/pension/grattis-soffliggare--ni-ar-ppm-vinnarna/

Nej, det är endast ett sätt att se på ekonomi. Det är bara en filosofi hur man vill leva, vad är definitionen på "att tjäna pengar" går det att kvantifiera? Vem ska sätta nivån på min avkastning och vad jag behöver för att leva ett bra liv? Belåning behöver inte alls vara formen för att tjäna pengar, det kan lika gärna vara det stora problemet om man inte klarar att betala sina lån.H hul skrev:

Jag har en annan filosofi om ekonomi än vad kanske du har, vem har rätt av oss?

Vad är kvantiteten på hur mycket pengar man behöver?

Markarbetaren, jag känner många som satsat på börsen och förlorat pengar men ytterst få som satsat och fått bra utdelning. Men jag känner ingen som byggt ett hus (och amorterat ungefär samma belopp som en hyra skulle kosta) och på slutet suttit med en liten förmögenhet.

Och till amorteringen kan man ju använda dom pengar som hyran skulle kosta för motsvarande hyresbostad. För det är väl ingen som tror att man inte behöver betala för sitt boende om man är hyresgäst.

Och till amorteringen kan man ju använda dom pengar som hyran skulle kosta för motsvarande hyresbostad. För det är väl ingen som tror att man inte behöver betala för sitt boende om man är hyresgäst.

Okej, det kanske är så att dina bekanta hellre ska satsa sina pengar i fonder istället.E elmont skrev:Markarbetaren, jag känner många som satsat på börsen och förlorat pengar men ytterst få som satsat och fått bra utdelning. Men jag känner ingen som byggt ett hus (och amorterat ungefär samma belopp som en hyra skulle kosta) och på slutet suttit med en liten förmögenhet.

Och till amorteringen kan man ju använda dom pengar som hyran skulle kosta för motsvarande hyresbostad. För det är väl ingen som tror att man inte behöver betala för sitt boende om man är hyresgäst.

Jag vet inte vad dina preferenser är hur kostnader ser ut. Mitt hus ligger på ca. 5000kr/mån. Då ingår ränta, drift (sopor, VA, el), fastighetsskatt men inget underhåll. Vi avsätter 18.000kr varje månad. Det är ungefär vad en hyresrätt på 160m2 kostar.

De jag kan tycka att du @Markarbetaren harlite väl låg belåning.M Markarbetaren skrev:Okej, det kanske är så att dina bekanta hellre ska satsa sina pengar i fonder istället.

Jag vet inte vad dina preferenser är hur kostnader ser ut. Mitt hus ligger på ca. 5000kr/mån. Då ingår ränta, drift (sopor, VA, el), fastighetsskatt men inget underhåll. Vi avsätter 18.000kr varje månad. Det är ungefär vad en hyresrätt på 160m2 kostar.

Du skulle ju enkelt kunna dra upp de till minst 50% och nyttjat de kapitalet effektivare.

Tanken har slagit mig.H hul skrev:

Men enligt @elmont så går det ju inte att tjäna pengar på börsen

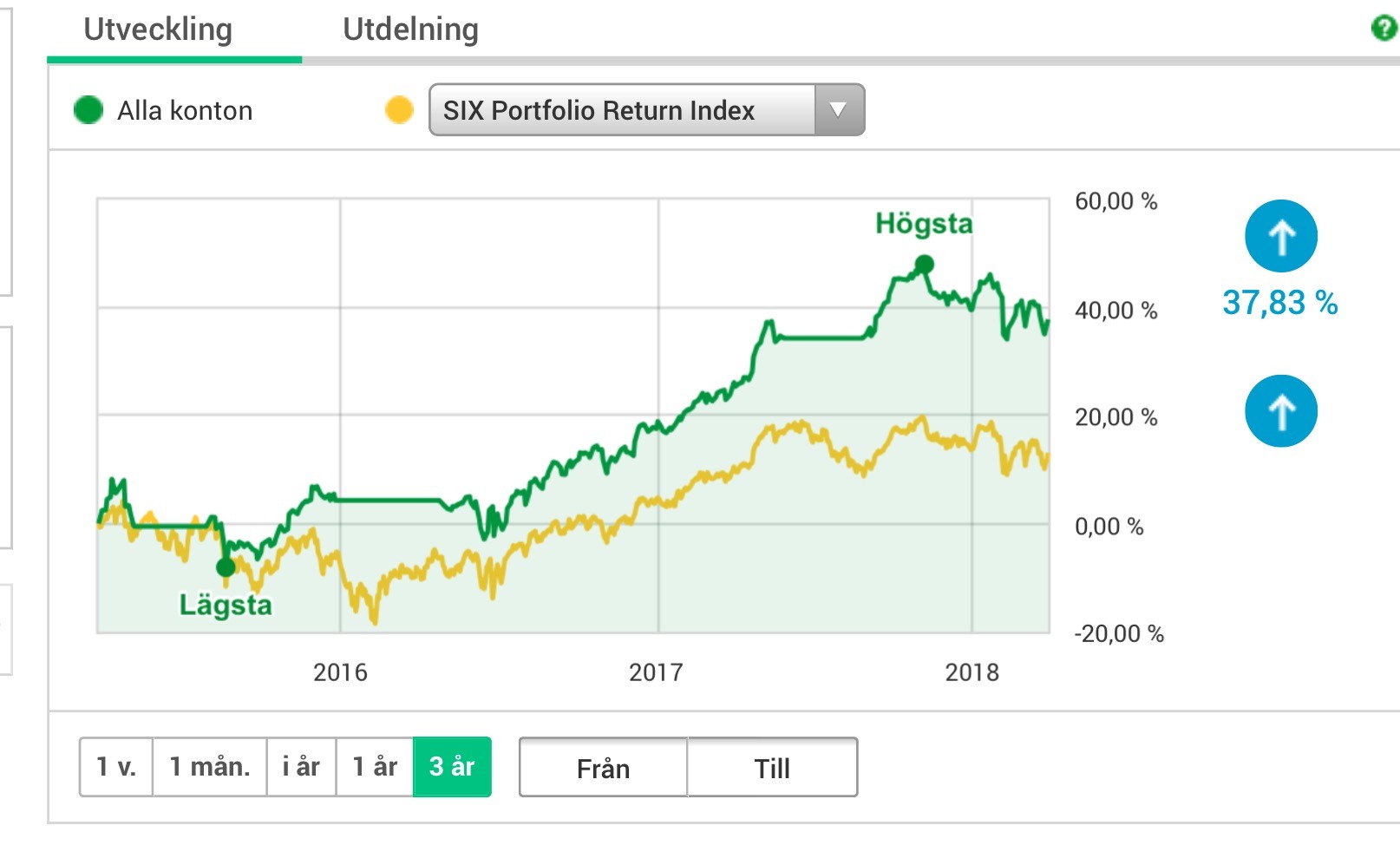

3 gånger bättre än index är väl bara tur...

Men man behöver ju inte ge sig ut på börsen för att göra bra affärer.H hul skrev:

Man kan ju titta på vad som kan utvecklas i närområdet, och med de speciella kompetenser som finns där.

Att rida på vågen hos stora börsbolag är ju bara att åka snålskjuts på vad andra människor skapat.

Till exempel Bill Gates och Steve Jobs skapade inte sina förmögenheter genom att "spela på" börsen.