24 234 läst · 296 svar

24k läst

296 svar

Majoritet i storstaden har inte råd med nyproducerad bostad

Färsk rapport visar att en majoritet i stor-stockholm inte har råd med nyproduktion.

Du kan läsa artikeln här: Majoritet i storstaden har inte råd med nyproducerad bostad

Du kan läsa artikeln här: Majoritet i storstaden har inte råd med nyproducerad bostad

Skogsägare

· Stockholm och Smålands inland

· 16 986 inlägg

Tur att majoriteten av bostäder inte är nyproduktion då.

Det är klart att man inte har råd om man sätter alla sina extra slantar på Thailands-/Kanarieöar-resor, krogkvällar, mobilabbonemang och spel på Maltabaserade spelsajter.

Varför inte spara lite månadsvis, så inte en månads dipp i konjunkturen leder till katastrof och misär?

Varför inte spara lite månadsvis, så inte en månads dipp i konjunkturen leder till katastrof och misär?

Eller att man håller huvudet kallt och väntar tills priserna har gått ned till en rimlig nivå.

Att stegvis med många små steg under låt oss säga 10 års tid skärpa amorteringskravet till finländsk nivå (bostaden skall amorteras skuldfri inom 20 år om man inte drabbas av sjukdom eller arbetslöshet som ger tilläggstid och man måste ha 10% sparat kapital för att få lån) skulle säkert hjälpa till att släppa luften ur bubblan så den sjunker ihop lugnt och fint och då har folk råd med bostäder igen.

Ett annat sätt skulle vara att börja med ens en rudimentär regionalpolitik som skulle göra det möjligt för folk att bo kvar i övriga Sverige och minska trycket på storstäderna.

Att stegvis med många små steg under låt oss säga 10 års tid skärpa amorteringskravet till finländsk nivå (bostaden skall amorteras skuldfri inom 20 år om man inte drabbas av sjukdom eller arbetslöshet som ger tilläggstid och man måste ha 10% sparat kapital för att få lån) skulle säkert hjälpa till att släppa luften ur bubblan så den sjunker ihop lugnt och fint och då har folk råd med bostäder igen.

Ett annat sätt skulle vara att börja med ens en rudimentär regionalpolitik som skulle göra det möjligt för folk att bo kvar i övriga Sverige och minska trycket på storstäderna.

Om jag snabbgooglar lite så är snittpriset på bostäder i storHelsinki 35000kr per kvm och i storStockholm 54000kr.

är det verkligen en avgörande skillnad som motiverar en total omläggning av lånemarknaden?

eller är det kanske så att ”folk” helt enkelt får inse att det inte är meningen att alla ska ha råd att bo precis där dom vill i en storstad....?

För egen del siktade vi på en timmes avstånd från stockholm redan för 20 år sedan, innan vi istället skaffade ett totalt ruckel i stockholm som sedan dess har renoverats.

är det verkligen en avgörande skillnad som motiverar en total omläggning av lånemarknaden?

eller är det kanske så att ”folk” helt enkelt får inse att det inte är meningen att alla ska ha råd att bo precis där dom vill i en storstad....?

För egen del siktade vi på en timmes avstånd från stockholm redan för 20 år sedan, innan vi istället skaffade ett totalt ruckel i stockholm som sedan dess har renoverats.

Redigerat:

Skogsägare

· Stockholm och Smålands inland

· 16 986 inlägg

Varför, frågar jag gärna när jag ser sådana här idéer. Jag förstår att det är trevligt att vara skuldfri, men skulder har också en funktion av att man kan utnyttja framtida kassaflöden för att ha råd med det man inte kan köpa kontant idag. Och redan vid två procents inflation halveras värdet av en skuld på 35 år. Vid tre procent (det var iofs länge sedan) tar det under 25 år.H heimlaga skrev:

Utan möjligheter att låna skulle många affärer vara förbehållet de som ärvt pengar. Man ska förstås vara försiktig med sin ekonomi, men i grund och botten är skulder något bra.

Smärre lån har precis den goda effekten som du beskriver men överstor skuldsättning av det slag som höll på att bli vanligt här i Finland innan våra amorteringskrav infördes och som sedan länge är norm i Sverige har väldigt stora negativa effekter.Nötegårdsgubben skrev:

Varför, frågar jag gärna när jag ser sådana här idéer. Jag förstår att det är trevligt att vara skuldfri, men skulder har också en funktion av att man kan utnyttja framtida kassaflöden för att ha råd med det man inte kan köpa kontant idag. Och redan vid två procents inflation halveras värdet av en skuld på 35 år. Vid tre procent (det var iofs länge sedan) tar det under 25 år.

Utan möjligheter att låna skulle många affärer vara förbehållet de som ärvt pengar. Man ska förstås vara försiktig med sin ekonomi, men i grund och botten är skulder något bra.

Exempel:

-När lånetiden för en fastighet överstiger byggnadernas tekniska livslängd blir det problem. Tekniska livslängden på det som byggs i dag är knappast över 40 år och då skall det antingen totalrenoveras eller byggas nytt. Om man inte har en galopperande spekulationsbubbla som ständigt höjer fastighetsvärdet blir det ohjälpligt svårt att finansiera nybygget om man ännu har skulder att betala på det rivna huset.

-Det är svårt att behålla sitt fastighetsinnehav efter pensioneringen och därmed också svårt att ge någonting i arv till barn och barnbarn om man inte är någotsånär skuldfri till pensioneringen. Normalt tar det ungefär tre generationer för en familj att komma på fötter ekonomiskt och skall man börja från noll för varje generation så blir det ett egendomslöst backstugusittarliv på hyra för det stora flertalet. Jag talar inte bara om bostad utan också om skog och åkrar och verkstäder och äffärslokaler och annat som ger möjligheter för den som vill välja andra yrken och biinkomster än socialbidragstageri och småkriminalitet.

Småföretag i tillverkningsbranscher som helt och hållet är finansierade med lånade pengar och som håller till i hyreslokaler brukar gå i konkurs varefter företagaren får leva egendomslös på existensminimum till döda dagar. Har man däremot farfars gamla fähus att hålla till i och möjlighet att renovera det på kvällstid med virke ur egen skog och sedan har man tillgång till släktens samlade arsenal av maskiner och verktyg då man skall sätta den begagnade utrustningen i skick så man kan starta verksamheten då får man ett stabilt företag som kan övervintra smärre kriser. Det är så det österbottniska småföretageriet i allmänhet fungerar och det är därför som vi årtionde efter årtionde har Finlands lägsta arbetslöshet (Åland oräknat men ålänningarna har ett liknande system som vi). De österbottniska småföretagen och medelstora företagen som har vuxit från förra generationens småföretag står för en betydande del av Finlands export.

I slutändan handlar det om att ge barn och barnbarn möjligheter.

-Att kunna behålla hus och egendom även under och efter en sådan konjunktursvacka som vi nu sannolikt är på väg ned i är ett betydligt bättre alternativ för individen och familjen än att banken tar huset och säljer det för småpengar och så får man bo på hyra medan man amorterar av resten av lånet.

-För nationen som helhet blir konjunkturkänsligheten mindre och ekonomin och arbetsmarknaden stabilare när en smärre konjunktursvacka inte följs av en massiv våg av personliga konkurser och företagskonkurser som beror på att lånen blev för tunga då inkomsterna sjönk.

Jag har svårt att relatera till de du beskriver....

1. Teknisk livslängd. Det är ju inte korthus vi bor i som faller ihop efter 40 år. Jag tror att de flesta kontinuerligt underhåller sina i en sådan omfattning att begreppet teknisk livslängd inte längre är relevant. Merparten av huset slutar aldrig att fungera samtidigt.

2. Detta generationstänkt....kanske är det bara en storstadsbo's oförmåga att se verkligheten som gör att jag tänker på tidigt 1900-tal när du beskriver detta? Jag känner mig väldigt oberoende av mina föräldrars och tidigare generationers ekonomiska situation och är i huvudsak själv ansvarig för min ekonomiska situation via utbildningar och arbeten jag skaffat mig.

1. Teknisk livslängd. Det är ju inte korthus vi bor i som faller ihop efter 40 år. Jag tror att de flesta kontinuerligt underhåller sina i en sådan omfattning att begreppet teknisk livslängd inte längre är relevant. Merparten av huset slutar aldrig att fungera samtidigt.

2. Detta generationstänkt....kanske är det bara en storstadsbo's oförmåga att se verkligheten som gör att jag tänker på tidigt 1900-tal när du beskriver detta? Jag känner mig väldigt oberoende av mina föräldrars och tidigare generationers ekonomiska situation och är i huvudsak själv ansvarig för min ekonomiska situation via utbildningar och arbeten jag skaffat mig.

När jag började min husägarkarriär var inflationen snarare 10%!

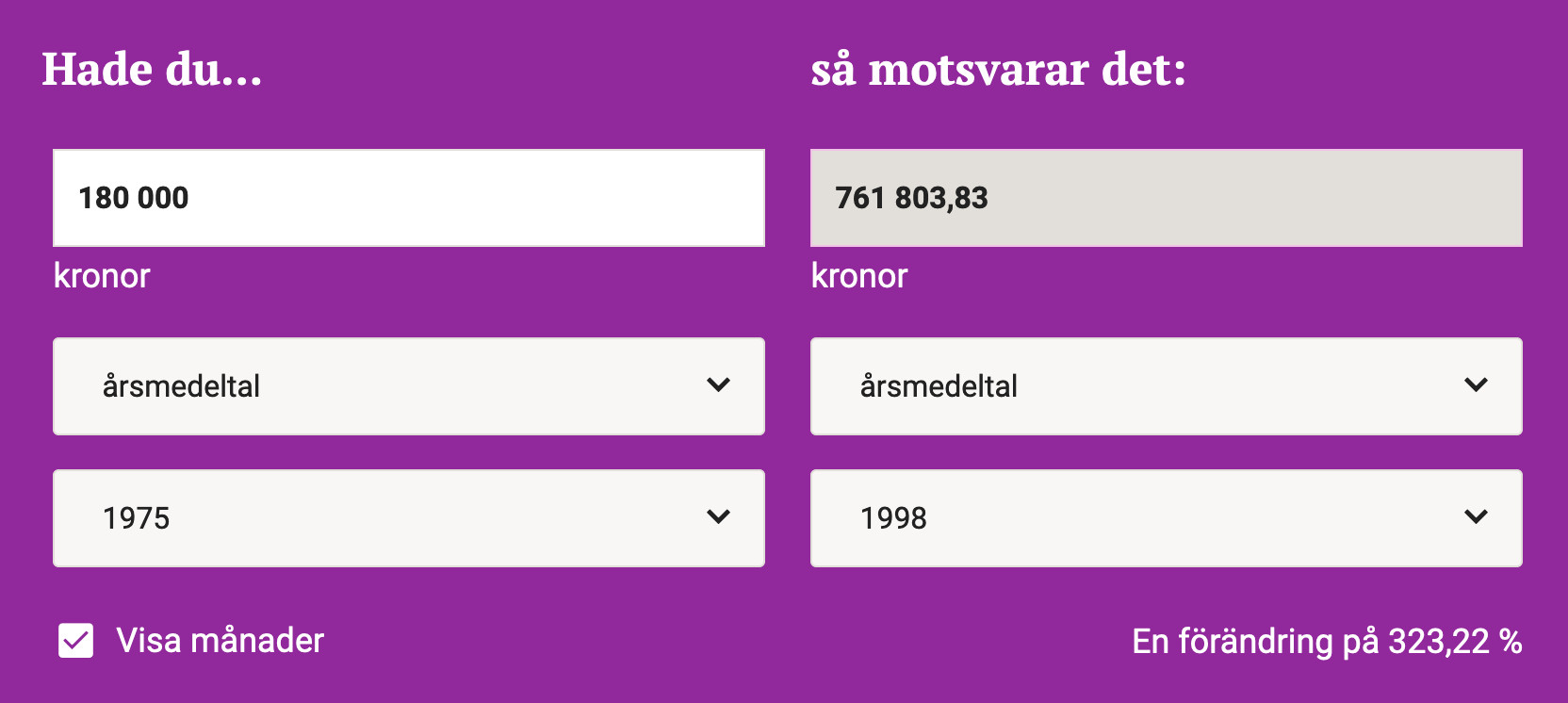

Vårt första hus köpte vi, min flickvän och jag, år 1975 för 180.000 kr.

Stadshypotek stod för lånet, och Götabankens "spara 10.000 och låna 20.000" = 30.000 stod för självrisken.

När vi sålde huset 1998 fick vi 830.000 kr, dvs en ökning på 4,6 ggr på 23 år.

Senast det huset såldes var år 2009, och priset var 3.095.000 kr, dvs 3,7 ggr mer efter 11 år.

På 34 år ökade alltså huset 17,2 ggr i "värde", visserligen med en del renoveringar och förbättringar.

Inflation?

Claes Sörmland

Medlem

· Sörmland och stan

· 21 713 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 21 713 inlägg

Och det värsta är att majoritet av den där vinsten på första huset inte var en realvinst. Inflationen skapade det nominella värdet:KnockOnWood skrev:

När jag började min husägarkarriär var inflationen snarare 10%!

Vårt första hus köpte vi, min flickvän och jag, år 1975 för 180.000 kr.

Stadshypotek stod för lånet, och Götabankens "spara 10.000 och låna 20.000" = 30.000 stod för självrisken.

När vi sålde huset 1998 fick vi 830.000 kr, dvs en ökning på 4,6 ggr på 23 år.

Senast det huset såldes var år 2009, och priset var 3.095.000 kr, dvs 3,7 ggr mer efter 11 år.

På 34 år ökade alltså huset 17,2 ggr i "värde", visserligen med en del renoveringar och förbättringar.

Inflation?

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Claes Sörmland

Medlem

· Sörmland och stan

· 21 713 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 21 713 inlägg