290 394 läst ·

1 732 svar

290k läst

1,7k svar

Hur har ”alla” råd att köpa hus?

Fast de flesta jag känner ansåg att jag och min fru skuldsatte oss mer än förnuftet sa även 1991, hade själv tveksamheter. Men för oss va det självklart att "ny" tv, bil, resor osv va bara att glömma de närmsta åren, de verkar vissa ha problem med, men så har det nog alltid varit, även att äldre generationer tycker det är dyrt.Mats-S skrev:

Vi som har hus och är lite till åldern minns det väl. Men dom som inte var med då och som idag köper hus och skuldsätter sig över skorstenen invaggas i någon konstig tro att räntorna aldrig kan gå upp igen, att man aldrig behöver betala tillbaka lånen.

Men det kommer att hända igen ... personligen är jag helt skuldfri, sommarställe och villa betalda, så jag kan sova lugnt, men det blir inte något roligt uppvaknande för alla dom som måste lämna sina hus, dessutom med stora skulder i kappsäcken ...

Samtidigt förstår jag dilemmat, ska man kliva in på bostadsmarknaden idag så är det bara att blunda och skuldsätta sig långt mer än förnuftet säger

Ni har helt rätt i att om räntan går upp från 1,5% till 3 eller 4 % så kommer många få problem. Ska man dessutom amortera 3 miljoner på 30 år så tillkommer 8300 per månad. men vad är alternativet? Vänta på en ev. börskrasch? Flytta ut på landet? Så det är ju inte konstigt att folk hoppas på att räntorna är låga framöver också och bjuder lite till, Kunde man låna direkt från riksbanken skulle man till och med få betalt tidvis. Köp ett hus om ni vill ha ett, amortera maximalt vad ni har råd med i början så ni klarar en räntehöjning senare. Det är kul med hus, visserligen som en jobbig brorsa ibland när avloppet slutar fungera, men vaddå, man ska ju ha något att göra också.

"När vårt Sibalån är betalt, köper vi ny TV på kredit"! Citat av en kompis med belönad villa.Rkarlsson skrev:Att ta lån på en tv känns efterblivet. Har man inte råd att dra kortet DEBIT på elgiganten så ska man inte ha någon heller.

Hus, bil möjligtvis husvagn/husbil om det är ens stora hobby känns mer legit att låna. Men de kostar lite mer än 5000 kr med.

Jag ser absolut inga problem att hämta ut en ny bil om man har råd med avbetalningarna, jag hade med gjort det om jag inte var så förbannat snål på sådana saker bara

Att som privatperson köpa ny bil, är sannolikt den sämsta affär man kan göra. Helt obegripligt att vanliga löntagare gör det. Bra för mig. Dåligt för de, eftersom de betalar större delen av mitt bilägande

.Likväl. TS. har en verklighetsfrämmande uppfattning om de ekonomiska förutsättningarna gemene man lever med.

Staffan

alla kan inte äga helt enkelt..hur skulle samhället se ut då???L Husjakt2021 skrev:Jag har senaste månaderna börjat fundera på det här med husköp och priserna.

Vet inte om jag övertänker eller om det är

Alla andra som inte tänker alls ;-)

de flesta hus är i vårt område går Upp 700.000-1.000000 i budgivning. Så priserna hamnar runt 3.5 för ett hyfsat fint hus. Om man inte har superhöga inkomster utan tjänar lite som medel här i denna stad så tjänar nog de flesta runt 35.000/mån.

jag och min man har räknat på vår inkomst nu när vi kollat på hus, om vi skulle köpa hus för runt 2,7 så skulle vi ha ca 10.000kr/person kvar i månaden efter att vi betalat Boendekostnader, mat, övriga räkningar.

Jag tycker det känns som Väldigt lite pengar för man kanske vill spara pengar också och sen handla saker typ kläder, inredning köpa ute lunch osv.

är det normalt att ha så lite pengar kvar ? Eller är det så att många har mycket mindre pengar kvar i månaden för att de är så högt belånade?

Förstår att det blir annorlunda om man har mycket högre inkomst men jag räknar på en medelinkomst nu. Budgivningarna är helt galna och jag funderar bara på hur alla har råd att bo? Tänk om räntan stiger på 1,5%? Om

Man blir av med jobbet eller blir sjuk eller ska vabba extra mycket?

men samtidigt känner jag att med mitt tankesätt kommer vi aldrig kunna köpa ett hus. Vet inte om vi är för fega i vårt tankesätt men det tar liksom emot lite att bara kasta sig in i den galna bostadsmarknad som är nu. Samtidigt så tror jag inte att huspriserna kommer gå ner heller så....

Förstår hur du tänker är ungefär samma ekonomiska situation bortsett från att jag är själv. Funkar bra att lägga undan tio i månaden men, sen läcker garage taket och vinden måste avfuktads så är ett års sparpengar borta. Tror er ekonomi klarar detta bra spec eftersom ni är två, tänk däremot på alla extra, outförsedda utgifter som kommer med ett hus. Blir rätt stora belopp. Hur mycket ni klarar själva jmf hur mycket ska lejas bort. Vardagsekonomin har ni ju stabil, så det är inget hinder.

Väldigt många bor ju långt över sin "lön" i dagens sverige och medel inkomsttagare har med lång tid av låga räntor vant sig med att man ska bara betala ränta och gammaldags tänkt att man nån gång ska bli skuldfri eller ens ägare till halva sin fastighet är i ofta nåt från förr...

enligt mig är dom ju bara vaktmästare åt banken och hela samhället jublar för dom kommer lägga stor del av sin inkomst på räntor förevigt vilket gör banker och långivare glada..

Många av dom som går i pension nu och har levt i nivå med sina inkomster i hur jag menar blir ju ofta skuldfria eller har bara nån skitsumma kvar i skuld som är kanske inte ens 10 % av dagens värde på fastigheten vid en låg värdering..

Räcker väl att höra hur det resoneras i dom flesta fikarum där en veckas sjukskrivning för många gör att utgifterna är större än inkomsterna och därför är man jobbet fast man är sjuk och borde vara hemma i sängen.. vart lite mindre sånt pga corona men man hör ju hur det knorras hos många om hur dåligt ekonomiskt det är.... men konstigt när folk ska bo 2 nivåer ovanför sin paygrade...

enligt mig är dom ju bara vaktmästare åt banken och hela samhället jublar för dom kommer lägga stor del av sin inkomst på räntor förevigt vilket gör banker och långivare glada..

Många av dom som går i pension nu och har levt i nivå med sina inkomster i hur jag menar blir ju ofta skuldfria eller har bara nån skitsumma kvar i skuld som är kanske inte ens 10 % av dagens värde på fastigheten vid en låg värdering..

Räcker väl att höra hur det resoneras i dom flesta fikarum där en veckas sjukskrivning för många gör att utgifterna är större än inkomsterna och därför är man jobbet fast man är sjuk och borde vara hemma i sängen.. vart lite mindre sånt pga corona men man hör ju hur det knorras hos många om hur dåligt ekonomiskt det är.... men konstigt när folk ska bo 2 nivåer ovanför sin paygrade...

Många beskriver historiska räntor med ett varnande finger, för att i nästa mening beskriva det som historiskt har lönat sig allra bäst (om man kan bära eventuella avvikelser i ränteläget under perioder).

Historiskt har det ju varit som absolut mest lönsamt att belåna sig till absoluta bristningsgränsen för att köpa fast egendom. Att sitta och vänta på "nästa krash" etc etc lönar sig sällan. Time in market vs timing the market etc.

Med dagens penningpolitik skulle jag tro att det även kommer vara sant om 20 år.

Historiskt har det ju varit som absolut mest lönsamt att belåna sig till absoluta bristningsgränsen för att köpa fast egendom. Att sitta och vänta på "nästa krash" etc etc lönar sig sällan. Time in market vs timing the market etc.

Med dagens penningpolitik skulle jag tro att det även kommer vara sant om 20 år.

Du vet ju inte hur deras ekonomi ser ut när de inte lägger ut sitt liv på instagram.L Husjakt2021 skrev:nä men jag håller med dig, jag tänker mer på de som har samma löner som oss och köper hus för runt 4 miljoner och har 2 bilar , semester , fjällen, utlandet... men tack och lov är vi inte intresserade av att ha en stuga eller åka skidor så vi slipper väl de utgifterna

Men som någon skrev längre ner så har kanske de personerna gjort en del vinster tidigare och behöver såklart inte låna så mycket

Jag skulle säga att många av de som flashat med det du skriver om i min bekantskasprets är de som sen visar sig ha sämst ekonomi,

Läs även denna:

https://cornucopia.cornubot.se/2020/05/jamfor-dig-inte-med-andra-om-du-inte.html

L Husjakt2021 skrev:Jag har senaste månaderna börjat fundera på det här med husköp och priserna.

Vet inte om jag övertänker eller om det är

Alla andra som inte tänker alls ;-)

de flesta hus är i vårt område går Upp 700.000-1.000000 i budgivning. Så priserna hamnar runt 3.5 för ett hyfsat fint hus. Om man inte har superhöga inkomster utan tjänar lite som medel här i denna stad så tjänar nog de flesta runt 35.000/mån.

jag och min man har räknat på vår inkomst nu när vi kollat på hus, om vi skulle köpa hus för runt 2,7 så skulle vi ha ca 10.000kr/person kvar i månaden efter att vi betalat Boendekostnader, mat, övriga räkningar.

Jag tycker det känns som Väldigt lite pengar för man kanske vill spara pengar också och sen handla saker typ kläder, inredning köpa ute lunch osv.

är det normalt att ha så lite pengar kvar ? Eller är det så att många har mycket mindre pengar kvar i månaden för att de är så högt belånade?

Förstår att det blir annorlunda om man har mycket högre inkomst men jag räknar på en medelinkomst nu. Budgivningarna är helt galna och jag funderar bara på hur alla har råd att bo? Tänk om räntan stiger på 1,5%? Om

Man blir av med jobbet eller blir sjuk eller ska vabba extra mycket?

men samtidigt känner jag att med mitt tankesätt kommer vi aldrig kunna köpa ett hus. Vet inte om vi är för fega i vårt tankesätt men det tar liksom emot lite att bara kasta sig in i den galna bostadsmarknad som är nu. Samtidigt så tror jag inte att huspriserna kommer gå ner heller så....

10000 kr kvar att spendera på 'lyxkonsumtion' varje månad är inte "lite" pengar...

Hej!

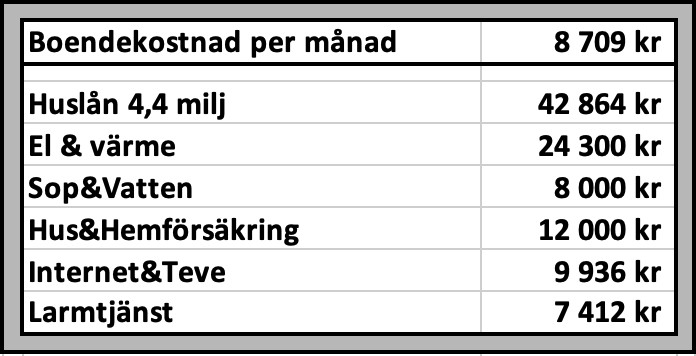

Tiden är en viktig faktor, alla bostadsköp tenderar vara lite dyra i början men planerar ni att bo i huset under hela nya familjens uppväxt så finns det nog god marginal att både köpa ny bil och resa. Jag och min sambo köpte ett 70kvm egnahemshus med skavanker och direktverkande elvärme i södra Stockholm 2007 för 3 milj, lånade 2,2milj med en kontantinsats från bostadsrättsförsäljning. Byggde ut huset med 50kvm + 25kvm källare 2016 till en kostnad av ca 3,1 milj inklusive bergvärme, ny golvvärme på hela boplanet, nytt kök, nya fönster, nytt tak på gamla huset mm. Idag är huset belånat till 4,4 milj resterande kostnad betalades med sparmedel och arv. Nu värderat hos Booli/SBAB till ca 9,7 milj. eller ca.11 milj. om man följer snittpriset i området.

Och det kostar det oss 8700kr i månaden att bo med boränta på 1,06% låst i 4 år.

Tiden är en viktig faktor, alla bostadsköp tenderar vara lite dyra i början men planerar ni att bo i huset under hela nya familjens uppväxt så finns det nog god marginal att både köpa ny bil och resa. Jag och min sambo köpte ett 70kvm egnahemshus med skavanker och direktverkande elvärme i södra Stockholm 2007 för 3 milj, lånade 2,2milj med en kontantinsats från bostadsrättsförsäljning. Byggde ut huset med 50kvm + 25kvm källare 2016 till en kostnad av ca 3,1 milj inklusive bergvärme, ny golvvärme på hela boplanet, nytt kök, nya fönster, nytt tak på gamla huset mm. Idag är huset belånat till 4,4 milj resterande kostnad betalades med sparmedel och arv. Nu värderat hos Booli/SBAB till ca 9,7 milj. eller ca.11 milj. om man följer snittpriset i området.

Och det kostar det oss 8700kr i månaden att bo med boränta på 1,06% låst i 4 år.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Redigerat:

Svensson lever idag på en lånad dröm! En dröm som finansieras av våra kära banker som hjälper oss att köpa hus, bilar, båtar och resor!

Aldrig tidigare har Svensson varit så skuldsatta som år 2021 och värre blir det för varje år!

Antalet ansökta skuldsaneringar har aldrig varit så många.

Sunt förnuft har vi sedan länge slängt ut genom rutan

Aldrig tidigare har Svensson varit så skuldsatta som år 2021 och värre blir det för varje år!

Antalet ansökta skuldsaneringar har aldrig varit så många.

Sunt förnuft har vi sedan länge slängt ut genom rutan

Själv förstår jag inte hur folk har råd att bo i hyresrätt, hutlösa priser i hyra på dessa ju!

Min melodi har vart att köpa inom budget, renovera, sälja, köpa nytt dyrare fortfarande inom budget, renovera, sälja osv. Detta har jag gjort 4ggr innan jag byggde nytt. Mitt första hus var en gammal sommarstuga långt ut i skogen, varför? Jo för att jag hade råd med det.

Den ”fina” bilen på min uppfart är inte min, det är min arbetsgivares som jag betalar förmånsvärde för att nyttja privat. Den andra bredvid som är 14 år gammal det är dock vår bil och hade jag inte haft förmånsbil hade det garanterat stått en annan beg bil bredvid den alt bara en bil på uppfarten.

Summerar, köp inom en budget man är komfortabel med och skit i vad grannen har för bil, för den kanske ändå inte är hans/hennes. Och är den det kanske den är köpt kontant eller så är de belånade till taknock och lite till oavsett vilket så lägger jag ingen som helst energi på vad grannarna har eller inte har då jag har väldigt lite till ingen information om deras ekonomi.

Min melodi har vart att köpa inom budget, renovera, sälja, köpa nytt dyrare fortfarande inom budget, renovera, sälja osv. Detta har jag gjort 4ggr innan jag byggde nytt. Mitt första hus var en gammal sommarstuga långt ut i skogen, varför? Jo för att jag hade råd med det.

Den ”fina” bilen på min uppfart är inte min, det är min arbetsgivares som jag betalar förmånsvärde för att nyttja privat. Den andra bredvid som är 14 år gammal det är dock vår bil och hade jag inte haft förmånsbil hade det garanterat stått en annan beg bil bredvid den alt bara en bil på uppfarten.

Summerar, köp inom en budget man är komfortabel med och skit i vad grannen har för bil, för den kanske ändå inte är hans/hennes. Och är den det kanske den är köpt kontant eller så är de belånade till taknock och lite till oavsett vilket så lägger jag ingen som helst energi på vad grannarna har eller inte har då jag har väldigt lite till ingen information om deras ekonomi.

Å andra sidan är det nu 30 år sen. Det är många som gått sen dess och väntat på att det ska krascha och bli köplägeG OMathson skrev:Gick in på banken 1991 och frågade, hur funkar det när man köper hus? Fick svaret, men de ju ingen som köper hus nu! Då sa jag, just det! Jag tänkte långsiktigt. Nån som minns 1991? Priserna hade störtdykigt. Villor som nyss kostade 1,5 miljoner va värda 50% mindre runt Stockholm. Min mor gick i borgen, jag hade lite egen kontantinsats, va timmanställd men köpte ett hus. Tänkte nu blir det hundår och det blev det! Mesta av min lön till banken de första åren. Nu avbetalt, billigt boende och värde ca 10ggr högre. Sen har vi förvisso hållt på med renovering alla dessa år och blir aldrig färdiga, i början va det mest att med så lite pengar som möjligt rädda tex fönster, täta tak. Numera får det ju kosta lite mer...

Jösses! Här skjuter vi all over the place. Från bostadsbubblor, till börskrasher, till räntehöjningar, till belåning av tv och till skuldsanering

Jag bidrar med AIDS så kan vi alla sätta oss i ett hörn och invänta domedagen!

Du kan låna till bostad, mig veterligen så är det liten risk på marknaden. Folk verkar tro på bubblor och skriver ut en hel del... men de har ju inte sagt vad de tror är triggern i det hela? Hux flux verkar vissa tro att vi ska släppa kronan fri igen och gå igenom -90 talet en gång till. Låga räntor långt fram,ett litet utbud av bostäder. Vad är det som skall riva allt? Nu låter jag säkert jättenonchalant för att jag inte ser läget som ett problem, ber om ursäkt för det.

Jag bidrar med AIDS så kan vi alla sätta oss i ett hörn och invänta domedagen!

Du kan låna till bostad, mig veterligen så är det liten risk på marknaden. Folk verkar tro på bubblor och skriver ut en hel del... men de har ju inte sagt vad de tror är triggern i det hela? Hux flux verkar vissa tro att vi ska släppa kronan fri igen och gå igenom -90 talet en gång till. Låga räntor långt fram,ett litet utbud av bostäder. Vad är det som skall riva allt? Nu låter jag säkert jättenonchalant för att jag inte ser läget som ett problem, ber om ursäkt för det.