12 572 läst ·

86 svar

13k läst

86 svar

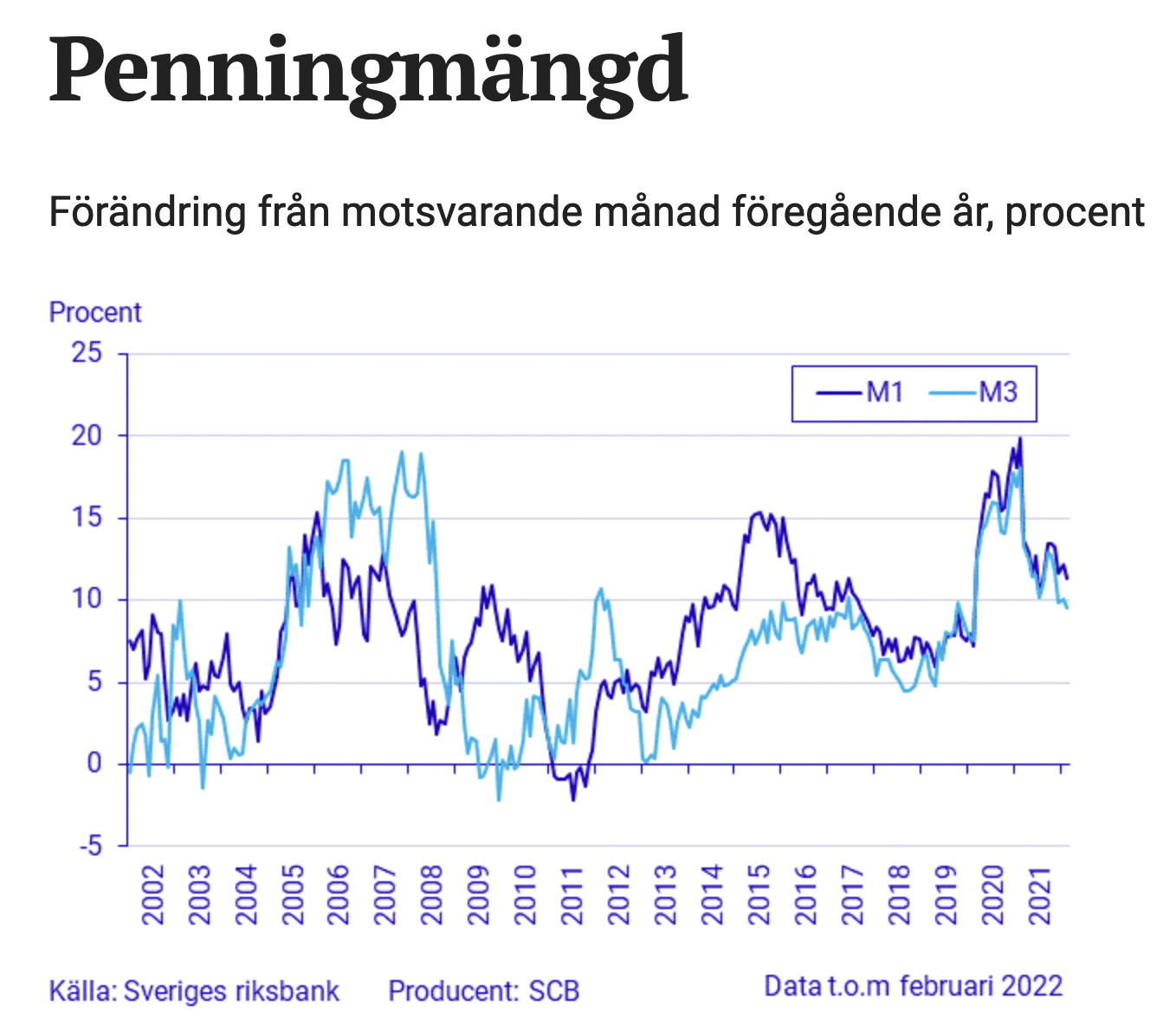

Hög inflation tidigarelägger höjd boränta

Förhandla med din bank, få ränterabatt. Jag hade låst snarast, finns inget som tyder på att räntor kommer gå ner. Hade nog betalt ränteskillnadskostnad och brutit bundna lån om de löper ut inom snar framtid innan tåget går. Vi är på väg mot mycket dåliga tider...Keiller skrev:

Jag ska omförhandla bolånet i sommar, eventuellt utöka det för att renovera badrummet. Frågan är om jag ska binda det eller inte?

Hittills har lånet varit bundet på tre år till 1,87%. Att räntan höjs räknar jag med men kommer den att sänkas under nästa treårsperiod?

Hur bör/ska man tänka egentligen? Är inte så hemma på sånt här.

Det ska inte existera något "överskott i finanserna" hos staten. Det betyder att de tagit mer skatt än vad de behöver. Ända sättet att få bukt på skenande priser är att sänka skatter men det verkar vara en önskedröm. Bidrag måste bytas ut mot avdrag på arbete.S SueCia skrev:Fattar inte vad du menar att något av det du skrev har med det jag skrev att göra. Jag är emot helikopterpengar pga. att det driver inflation och dessutom är helt och hållet onödiga.

Vi har inte haft skenande priser såpass länge att folks buffertar ska vara dränerade. Det är säkerligen ett stort antal husägare (inkl. mig som hade elräkning på 12 000) som fick nalla av bufferten till decemberräkningen, men det är knappast något som behövs helikopterpengar till.

Finns det ett överskott på skattepengar så finns det fan så mycket bättre saker att spendera dem på än att ge mig och övriga arbetare bidrag på bidrag. Ingen jag har pratat med kände att "nä fan, nu blir det svårt att få ekonomin att gå ihop, om bara regeringen kunde betala min bensin och elräkning" ..

Samtliga jag pratat med om detta på jobbet ifrågasätter snarare varför det ska delas ut pengar urskiljningslöst. Jag kör inte ens bil för 1000kr bensin per månad, ens med de nya priserna. Men jag ska få 1000kr. Folk i zon1 och 2, många har inte ens elräkningar på över 2000kr men vissa med bra avtal ska få 2000kr, dvs. hela elräkningen betald plus lite fickpengar i bonus.

Behåll dessa skattepengar och satsa på infrastrukturprojekt istället, det kan man aldrig få för mkt av.

För de som inte haft lån så många år så kan, vi andra vittna om räntor som ni skulle spy av idag.Hanatsu skrev:

"Borde". Kostnader har dock ökat något enormt på kort tid, inflationen är enorm, mycket högre än deras hittepåsiffror. Får folk mindre marginaler måste de sluta konsumera. Slutar folk konsumera så kommer företag sluta sälja. Det blir en samhällsekonomisk recession med massarbetslöshet, hög inflation och kraschad fastighetssektor.

Optimalt skulle inflationen vara nära noll och räntor mycket låga, under 1%. Husmarknaden ska inte styras med räntor, den ska styŕas via utbud. Sänk skatter, ta bort byrokratin inom bostadsbyggandet, gör det mycket lättare och betydligt billigare att få bygglov så sköter marknaden sig själv.

8,10 12% för ca 30 år sedan. Högsta månaden vid den krisen i slutet av 1989 var 27% för mig.

Hade inte ekonomin varit skulmättad som nu hade bankerna tagit samma idag.

Tänk på hur bankerna lagt upp detta till sin fördel.

Man tog säg 10% ränta till sig, men avdragen gjordes mot staten. Alltså dig själv.

På 10 år så fick banken in lika mycket som du gav för huset. Vid Amorteringfritt så har du hela skulden kvar +räntan.

Lägg ner privata banker som drar in svinaktigt med pengar. Lån via staten och då med en amortering utan ränta.

Bankerna skapar pengar vid skuldsättningen vid lånetillfället.

Det är inga pengar som finns egentligen.

De tjänar pengar på luft helt enkelt. Digitalt

Jo vi har haft huslån i snart 15 år. Ganska medveten om hur systemet funkar och jag gillar inte läget... ända sen 2008/2009 har bankträsket eskalerat.19guran68 skrev:

För de som inte haft lån så många år så kan, vi andra vittna om räntor som ni skulle spy av idag.

8,10 12% för ca 30 år sedan. Högsta månaden vid den krisen i slutet av 1989 var 27% för mig.

Hade inte ekonomin varit skulmättad som nu hade bankerna tagit samma idag.

Tänk på hur bankerna lagt upp detta till sin fördel.

Man tog säg 10% ränta till sig, men avdragen gjordes mot staten. Alltså dig själv.

På 10 år så fick banken in lika mycket som du gav för huset. Vid Amorteringfritt så har du hela skulden kvar +räntan.

Lägg ner privata banker som drar in svinaktigt med pengar. Lån via staten och då med en amortering utan ränta.

Bankerna skapar pengar vid skuldsättningen vid lånetillfället.

Det är inga pengar som finns egentligen.

De tjänar pengar på luft helt enkelt. Digitalt

Ja dels att byggandet inte har anpassats till den politik de driver.P pmd skrev:

Mängden människor de mer eller mindre släpar in eller lockar hit med bidrag.

Bristen på bostäder i framför allt större städer höjer priserna.

Lockräntan som de använt för att stimulera konsumtion.

Det är politiker som skapat denna elmarknad med. För vem är den bra?

Privata bolag som gynnas av politiska beslut.

Korruption?

Politiska beslut dränerar befolkningens ekonomi och besparingar.

Varför jobbar en Svensk längst i Europa men får lägre pension än de som jobbar betydligt mindre?

Kan det vara så att besluten av politiker (igen) att ta pengar ur pensionsfonder på 90-talet som idag motsvarar 800 miljarder kan ha en påverkan?

Du ska ha klart för dig att politiker jobbar inte för vår befolknings bästa.

Egenintresse och makt är allt.

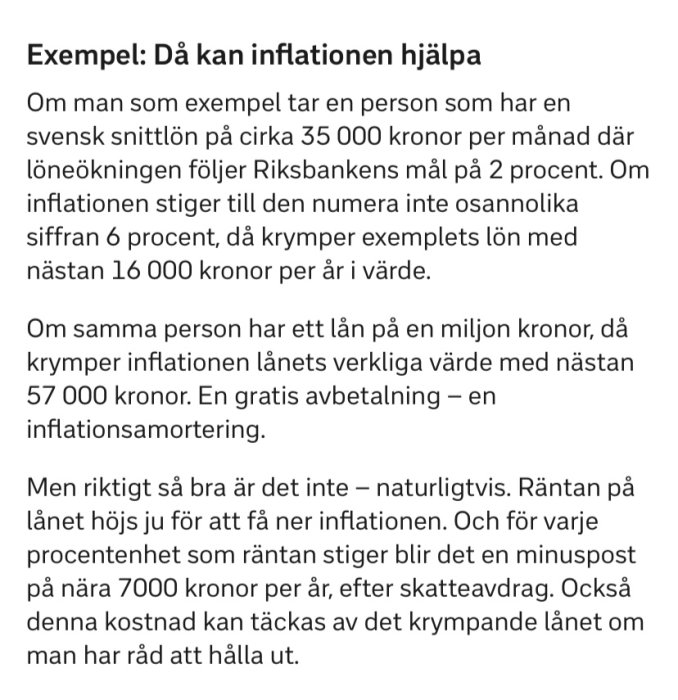

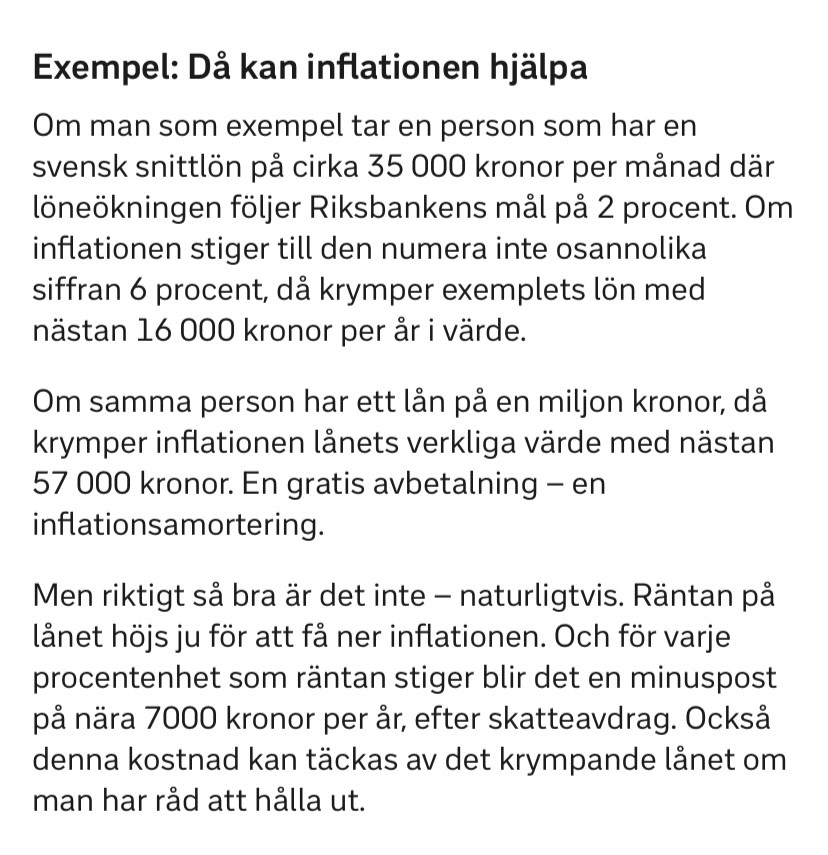

Läste detta exempel på nyheterna idag, är det någon som kan förklara för min idag icke fungerande hjärna hur resonemanget går ihop?

Att lönen blir mindre värd förstår jag, jag kommer helt enkelt inte att kunna köpa lika mycket för mina 35k som jag kunde tidigare.

Men hur ska beräkningen att mitt lån har fått en gratis avbetalning på 57k förstås?

Hur realiserar jag det scenariot?

Jag är nog lite korkad idag för jag förstår verkligen inte hur det menas.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Att lönen blir mindre värd förstår jag, jag kommer helt enkelt inte att kunna köpa lika mycket för mina 35k som jag kunde tidigare.

Men hur ska beräkningen att mitt lån har fått en gratis avbetalning på 57k förstås?

Hur realiserar jag det scenariot?

Jag är nog lite korkad idag för jag förstår verkligen inte hur det menas.

Vad jag vet så krävs det inflöde av pengar i ekonomin vilket knappast flertalet svenskar upplevt. Inflation=inflödetveksamt skrev:

Läste detta exempel på nyheterna idag, är det någon som kan förklara för min idag icke fungerande hjärna hur resonemanget går ihop?

[bild]

Att lönen blir mindre värd förstår jag, jag kommer helt enkelt inte att kunna köpa lika mycket för mina 35k som jag kunde tidigare.

Men hur ska beräkningen att mitt lån har fått en gratis avbetalning på 57k förstås?

Hur realiserar jag det scenariot?

Jag är nog lite korkad idag för jag förstår verkligen inte hur det menas.

Det vi ser idag är Prishöjningar vilket INTE är inflation.

Det kan bli det om inflöde sker.

Exempelvis löneökningar.

Riksbanken säger att de inte kan styra Prishöjningar, men samtidigt så kan de höja räntan för att dämpa dem??

Så fråga dig själv om köpkraften ökat med ökade bränslepriser

Högre energipriser

Högre matkostnader

Dyrare detaljer.

Räntan kommer skapa stora problem för många

Det är inte hur riksbanken definierar inflation.Vad jag vet så krävs det inflöde av pengar i ekonomin vilket knappast flertalet svenskar upplevt. Inflation=inflöde

Det vi ser idag är Prishöjningar vilket INTE är inflation.

Det kan bli det om inflöde sker.

Exempelvis löneökningar.

Riksbanken säger att de inte kan styra Prishöjningar, men samtidigt så kan de höja räntan för att dämpa dem??

Så fråga dig själv om köpkraften ökat med ökade bränslepriser

Högre energipriser

Högre matkostnader

Dyrare detaljer.

Räntan kommer skapa stora problem för många

Många på forumen har just prishöjning som inflation.

Det krävs dock ett inflöde med vilket många missar.

Annars är det omöjligt att lånen"äts upp" av inflationen.

Den stora Boven i det som sker är de stora bolagen som driver upp priser på transport, el etc

Äger man hela näringskedjan från producent, transport, lager och försäljning så ser de bara till sitt eget bästa. Vi får dyrare varor

Inflödet är ju att Sverige och stora delar av den övriga världsekonomin har skapat en enorm massa billiga pengar. Medelsvensson har tagit del av av dessa billiga pengar genom att låna upp sig maximalt för boende och har konsumerat sin lön istället för att som förr använda den till bosparande. Här är vi nu och nu syns den inflation som borde ha kommit för länge sedan. Men det fanns tydligen globala faktorer som höll emot den synliga inflationen ett tag.

Så inflödet har man missat då eller, då man redovisat ca 2%Claes Sörmland skrev:

Inflödet är ju att Sverige och stora delar av den övriga världsekonomin har skapat en enorm massa billiga pengar. Medelsvensson har tagit del av av dessa billiga pengar genom att låna upp sig maximalt för boende och har konsumerat sin lön istället för att som förr använda den till bosparande. Här är vi nu och nu syns den inflation som borde ha kommit för länge sedan. Men det fanns tydligen globala faktorer som höll emot den synliga inflationen ett tag.