39 565 läst ·

239 svar

40k läst

239 svar

Dörren stängd för bolån - en hel generation tjänar för lite. Eller?

En nyutexaminerad lärare i Stockholm får mer än 30000 i lön. Kan inte hålla med om att det är väldigt lågt. Problemet för lärare är att deras jobb är omöjligt att göra bra och att det bryter ner folk. Ingen lön kan räcka till för det. Radikala förändringar i arbetsmiljön och i synen på lärare skulle göra yrket mer atraktivt än vad hög lön kan göra.

Mvh Findus

Mvh Findus

@findus42 Då finns det väl för många utbildningsplatser som inte leder till jobb eller karriär!

Jag vet att det inte är så enkelt, men jag vet oxå att många unga är väldigt vilsna och inte vet vad de ska välja. Jag tycker absolut man skall studera sådant man är intresserad av och bra på.

Bara 30% jobbar med det de utbildare sig till efter 10 år (gammal siffra, antagligen lägre idag).

Och allt för många lämnar jobb som de egentligen gillar och skulle vilja fortsätta med om det inte vore för arbetssituationen (t.o.m. läkare slutar).

Det skulle vara intressant med en kalkyl på samhällets kostnader för att folk slutar pga dåliga löner och dålig arbetsmiljö och sätta det i relation samhällets kostnader för främst polis och vård.

Jag vet att det inte är så enkelt, men jag vet oxå att många unga är väldigt vilsna och inte vet vad de ska välja. Jag tycker absolut man skall studera sådant man är intresserad av och bra på.

Bara 30% jobbar med det de utbildare sig till efter 10 år (gammal siffra, antagligen lägre idag).

Och allt för många lämnar jobb som de egentligen gillar och skulle vilja fortsätta med om det inte vore för arbetssituationen (t.o.m. läkare slutar).

Det skulle vara intressant med en kalkyl på samhällets kostnader för att folk slutar pga dåliga löner och dålig arbetsmiljö och sätta det i relation samhällets kostnader för främst polis och vård.

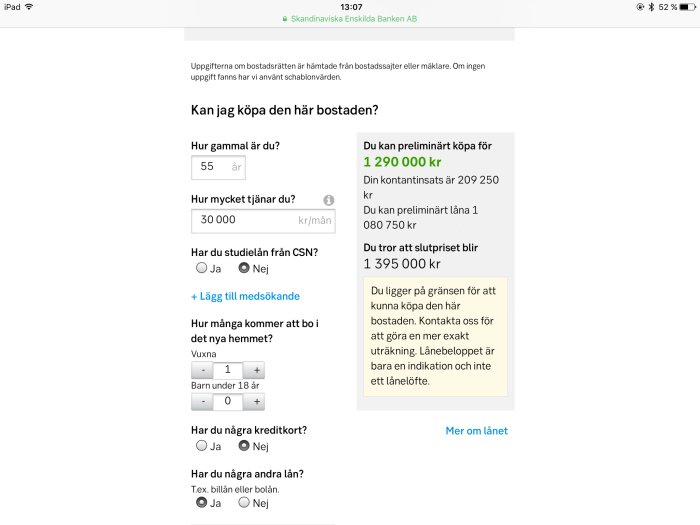

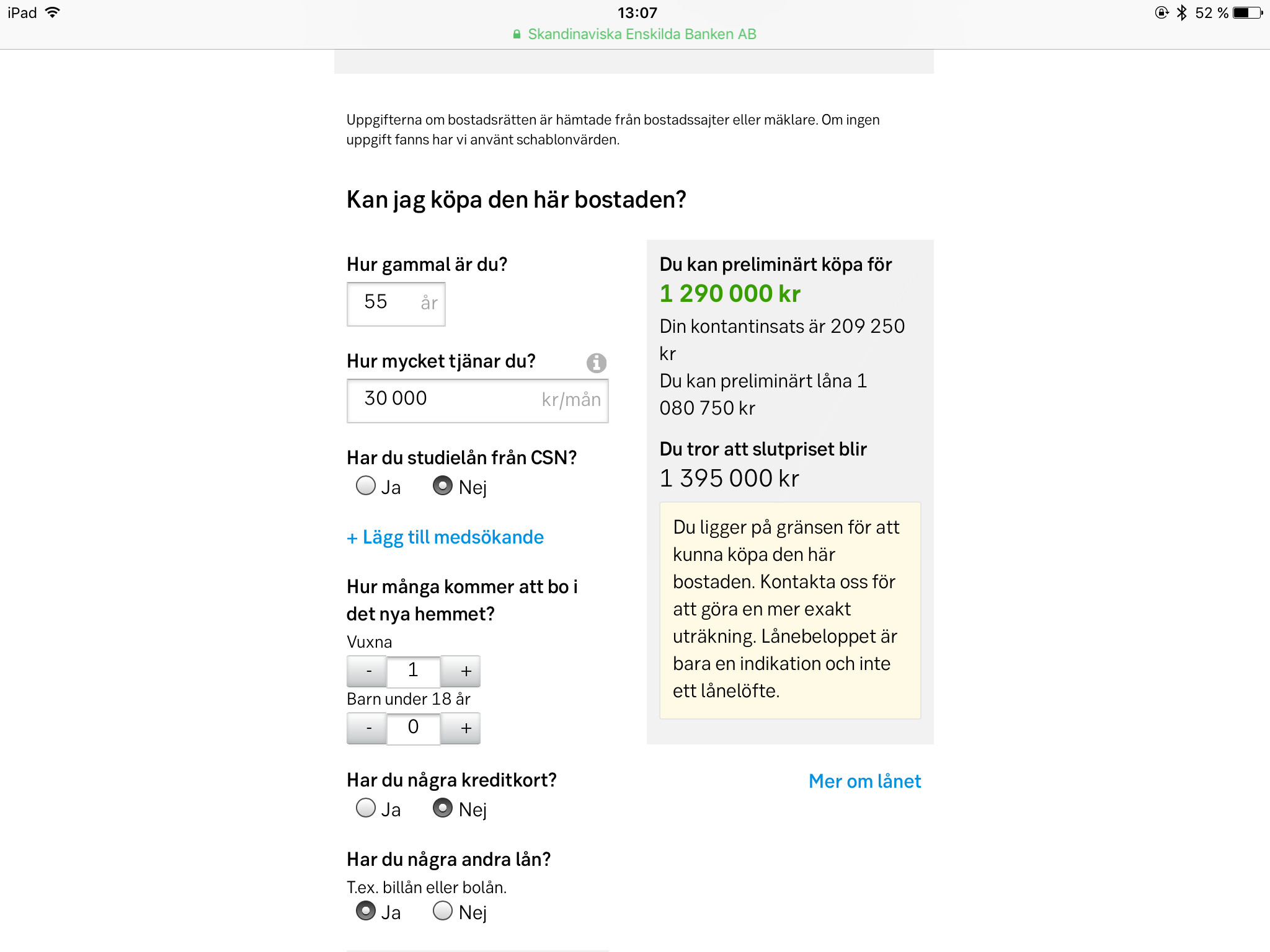

jag har precis bytt bank på mitt bolån, jag fick en chock när jag fick hem papperna, trots att jag tjänar ~bra och har ett bolån på strax under 350kkr så var det på gränsen till att jag skulle få låna det, kanske var tur att jag fyllde i lite för låga driftskostnader.

jag har fru och ett barn, frugans inkomster skrev banken ner till 0, sen så har dom lagt ett schablonbelopp på att vi ska göra av med 20600 per månad utöver boende, banken ansåg då att jag bara skulle ha 1800kr över till att betala ränta och amortering.

Jag förstår inte varför man räknar på ett så högt schablonbelopp, det är strax över 10000kr över normalbeloppet för två sammanlevande makar med ett barn.

jag skulle kunna äta oxfile varje dag för dessa pengar och ändå ha pengar över.

jag vill höja mitt bolån senare i år, bland annat för renovering, fiberinstallation och värmepump.

Men då kommer det troligtvis att bli nekat, känns rejält pinsamt och förnedrande att behöva be en förälder om att vara medsökande när jag trots allt har så god ekonomi

jag har fru och ett barn, frugans inkomster skrev banken ner till 0, sen så har dom lagt ett schablonbelopp på att vi ska göra av med 20600 per månad utöver boende, banken ansåg då att jag bara skulle ha 1800kr över till att betala ränta och amortering.

Jag förstår inte varför man räknar på ett så högt schablonbelopp, det är strax över 10000kr över normalbeloppet för två sammanlevande makar med ett barn.

jag skulle kunna äta oxfile varje dag för dessa pengar och ändå ha pengar över.

jag vill höja mitt bolån senare i år, bland annat för renovering, fiberinstallation och värmepump.

Men då kommer det troligtvis att bli nekat, känns rejält pinsamt och förnedrande att behöva be en förälder om att vara medsökande när jag trots allt har så god ekonomi

Det är något fel på den där lånekalkylatorn hos LF.

Jag provade att lägga in ett extra lån, som jag funderar över för ett fritidshus. Och blev chockad över resultatet.

Sedan provade jag lite på kul att fylla i olika inkomster för att se utfallet. Även om jag fyller i 500 000 i månadslön, på både mig och min fru så är jag ändå inte kreditvärdig att låna 2 milj.

Jag provade att lägga in ett extra lån, som jag funderar över för ett fritidshus. Och blev chockad över resultatet.

Sedan provade jag lite på kul att fylla i olika inkomster för att se utfallet. Även om jag fyller i 500 000 i månadslön, på både mig och min fru så är jag ändå inte kreditvärdig att låna 2 milj.

Det där med marknadshyror går ju att se på på olika sätt. Här är ett perspektiv efter en undersökning från hyresgästföreningen. https://www.hyresgastforeningen.se/bostadspolitik/rapporter/marknadshyror/

Hur man till syvende og sidst resonerar runt marknadshyror faller nog mycket tillbaka på var och ens personliga politiska inställning.

Hur man till syvende og sidst resonerar runt marknadshyror faller nog mycket tillbaka på var och ens personliga politiska inställning.

Begreppet "marknadshyra" kan ju betyda rätt många olika saker.

Antingen så är det en verklig marknadshyra, du får din hyra bestämd ex. en vecka i taget, eller ännu tätare. Eller så bestäms den av ett kontrakt på varierande löptid.

En ren "rå marknad" helt oreglerad tycker jag är tveksamt för en bostad. Det är två väldigt ojämnlika avtalsparter.

En marknadsprissättning bygger ju på att jag som kund ständigt omprövar mitt val att köpa en viss vara eller tjänst. Och leverantören omprövar sitt pris ständigt.

Problemet med det när det gäller en bostad, är att jag som kund är mycket mer beroende av att kunna bo kvar, än vad företaget är beroende av att ha mig kvar som kund.

Antag att jag som hyresvärd hyr ut till Kalle. Hyran är 8000. Så ser jag att kalle verkar ha etablerat sig väl, han har haft firmor där som ordnat med flytten, nya måttsydda gardiner osv. Barnen har börjat i den lokala skolan.

Då är ju läget för mig som hyresvärd solklart. Självklart vill inte Kalle flytta nu, så jag kan gott höja hyran till 9000.

Sådant skulle man ev. kunna komma ifrån med låånga hyreskontrakt. Antag att man skriver på för 10 år (men med kort uppsägningstid för hyresgästen), med fix hyra, fast indexuppräknad. Vilket index man använder kan diskuteras.

Dvs. Kalle blir inte drabbad av att mitt område plötsligt blir jättehipt.

Antingen så är det en verklig marknadshyra, du får din hyra bestämd ex. en vecka i taget, eller ännu tätare. Eller så bestäms den av ett kontrakt på varierande löptid.

En ren "rå marknad" helt oreglerad tycker jag är tveksamt för en bostad. Det är två väldigt ojämnlika avtalsparter.

En marknadsprissättning bygger ju på att jag som kund ständigt omprövar mitt val att köpa en viss vara eller tjänst. Och leverantören omprövar sitt pris ständigt.

Problemet med det när det gäller en bostad, är att jag som kund är mycket mer beroende av att kunna bo kvar, än vad företaget är beroende av att ha mig kvar som kund.

Antag att jag som hyresvärd hyr ut till Kalle. Hyran är 8000. Så ser jag att kalle verkar ha etablerat sig väl, han har haft firmor där som ordnat med flytten, nya måttsydda gardiner osv. Barnen har börjat i den lokala skolan.

Då är ju läget för mig som hyresvärd solklart. Självklart vill inte Kalle flytta nu, så jag kan gott höja hyran till 9000.

Sådant skulle man ev. kunna komma ifrån med låånga hyreskontrakt. Antag att man skriver på för 10 år (men med kort uppsägningstid för hyresgästen), med fix hyra, fast indexuppräknad. Vilket index man använder kan diskuteras.

Dvs. Kalle blir inte drabbad av att mitt område plötsligt blir jättehipt.

Det är något fel på systemet. Inte på LF.s kalkylator.

Nu spekulerar jag inte på en bostad och vill inte hålla på och skicka formulär i onödan. Det gör att jag inte kan få besked om jag får låna av min bank. Från SEB får jag inte heller låna om jag skall fortsätta att borga åt barnen.

SBAB är nobben och så vidare. Enligt nuvarande regler kan etablerade yrkesmän med spetskompetens inte köpa lägenhet om de har ett liv utöver att bo och arbeta. Löjligt hårt, OCH utesluter definitivt alla som har användning för sina pengar och inte kan lägga undan 100000 spänn om året som jag kan göra.

Nu skiter jag högaktningsfull i om det betyder risker för er som nyligen köpt alldeles för dyrt. Ni gick in med öppna ögon.

Eller om de som lånat till Porschar på lägenheter som de köpte för kaffepengar för 20 år sedan är oroliga för att de skall förlora pengar som de aldrig ägt annat än på papperet.

Eller om giriga byggbolag som ensidigt bygger för rika har svårt att få avsättning för skrytlägenheter.

Det verkliga problemet är att arbetskraften inte kan ta jobb där de finns eftersom de inte kan ordna bostad inom pendlingsavstånd.

Det är samma problem som gjorde att allmännyttan behövdes när den skapades. För övrigt samma problem som gjorde att kollektivtrafiken byggdes upp en gång i tiden.

Det var inget sosseprojekt från början. Faktum var att industrin var drivande och måste bli det igen om den här utvecklingen fortsätter.

Lägenhetshotell där företag kan köpa bostadsrätter till personal är inte långt borta. Det finns något enstaka redan nu. Kommer bli fler.

Om man nu envisas med att lasta över strukturproblem på enskilda och bifoga moralkakor om hur lata och bortskämda de är behövs ytterligare grepp.

Regler för folkbokföring måste ses över. Att inte kunna ta jobb eller få bankkonto utan fast adress är onödigt. Hellre låta fattiga folkbokföra sig i diken med boxadress på närmsta socialkontor.

Rasten slut...

Mvh Findus

Nu spekulerar jag inte på en bostad och vill inte hålla på och skicka formulär i onödan. Det gör att jag inte kan få besked om jag får låna av min bank. Från SEB får jag inte heller låna om jag skall fortsätta att borga åt barnen.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

SBAB är nobben och så vidare. Enligt nuvarande regler kan etablerade yrkesmän med spetskompetens inte köpa lägenhet om de har ett liv utöver att bo och arbeta. Löjligt hårt, OCH utesluter definitivt alla som har användning för sina pengar och inte kan lägga undan 100000 spänn om året som jag kan göra.

Nu skiter jag högaktningsfull i om det betyder risker för er som nyligen köpt alldeles för dyrt. Ni gick in med öppna ögon.

Eller om de som lånat till Porschar på lägenheter som de köpte för kaffepengar för 20 år sedan är oroliga för att de skall förlora pengar som de aldrig ägt annat än på papperet.

Eller om giriga byggbolag som ensidigt bygger för rika har svårt att få avsättning för skrytlägenheter.

Det verkliga problemet är att arbetskraften inte kan ta jobb där de finns eftersom de inte kan ordna bostad inom pendlingsavstånd.

Det är samma problem som gjorde att allmännyttan behövdes när den skapades. För övrigt samma problem som gjorde att kollektivtrafiken byggdes upp en gång i tiden.

Det var inget sosseprojekt från början. Faktum var att industrin var drivande och måste bli det igen om den här utvecklingen fortsätter.

Lägenhetshotell där företag kan köpa bostadsrätter till personal är inte långt borta. Det finns något enstaka redan nu. Kommer bli fler.

Om man nu envisas med att lasta över strukturproblem på enskilda och bifoga moralkakor om hur lata och bortskämda de är behövs ytterligare grepp.

Regler för folkbokföring måste ses över. Att inte kunna ta jobb eller få bankkonto utan fast adress är onödigt. Hellre låta fattiga folkbokföra sig i diken med boxadress på närmsta socialkontor.

Rasten slut...

Mvh Findus

Intressanta diskussioner!

I min ungdom (nåja, ung och ung) var finansmarknaden låst.

Bankerna kunde inte skapa nya pengar och låna ut bara genom att trycka knapparna på ett tangentbord.

Så när vi köpte vårt första hus fick vi ställa oss i kö för att rå hypotekslånet utbetalt.

Och då till räntan 15,75%, vilket iofs innebar en avbetalning på ca 0,2%.

Som kontantinsats ställde vi upp vårt "sparlån", som det hette då.

Om man sparade x hundra kronor i tolv månader så fick man sedan låna det dubbla.

Men intressant i denna diskussion är Hempularens litania om vänner med inkomster på 140.000 kr/månad,

som inte lyckats spara en krona för att köpa en sommarstuga.

Då kan man väl fråga sig hur de har prioriterat och vart alla pengarna har tagit vägen tills nu?

https://www.byggahus.se/forum/threads/nya-amorteringskravet-och-kommande-pensionering.318631/

I min ungdom (nåja, ung och ung) var finansmarknaden låst.

Bankerna kunde inte skapa nya pengar och låna ut bara genom att trycka knapparna på ett tangentbord.

Så när vi köpte vårt första hus fick vi ställa oss i kö för att rå hypotekslånet utbetalt.

Och då till räntan 15,75%, vilket iofs innebar en avbetalning på ca 0,2%.

Som kontantinsats ställde vi upp vårt "sparlån", som det hette då.

Om man sparade x hundra kronor i tolv månader så fick man sedan låna det dubbla.

Men intressant i denna diskussion är Hempularens litania om vänner med inkomster på 140.000 kr/månad,

som inte lyckats spara en krona för att köpa en sommarstuga.

Då kan man väl fråga sig hur de har prioriterat och vart alla pengarna har tagit vägen tills nu?

https://www.byggahus.se/forum/threads/nya-amorteringskravet-och-kommande-pensionering.318631/

Medlem

· Västmanlands län

· 259 inlägg

Det tråkiga i kråksången är ju att det är de ungdomar som börjar bli utflyttningsfärdiga nu som kommer i kläm. De själva möter ett mycket svårare läge än tidigare generationer, helt och hållet tack vare politikernas inkompetens att reagera i tid. Tyvärr premierades lånefinansierad konsumtion före nästa generations privatekonomiska stabilitet. Nu sitter ungdomarna på högbelånade bostäder där föräldrarna plockat ut handpenningen från sina egna hus, och ser på när bostädernas marknadsvärden faller under köpeschillingen.

Det som förloras just nu får man ändå tillbaka senare. Man må göra en bättre eller sämre affär, men man gör ingen dålig affär sett över livet. De höga räntorna vi hade när jag växte upp, de var skadliga de också, men på ett annat sätt...

Moderator

· Stockholm

· 57 848 inlägg

Det har varit ungefär samma visa om det omöjliga att komma in på bostadsmarknaden för unga, så länge jag kan komma ihåg. Och då menar jag långt innan jag själv började fundera över problemet.

Detta är inget nytt problem just för vår generation av ungdomar som skall lämna boet.

Detta är inget nytt problem just för vår generation av ungdomar som skall lämna boet.

På den tiden när jag skulle flyga ur boet var det hur lätt som helst att få en bostad. Det gick att få en hyresrätt över dan. Särskilt om man accepterade min orts miljonprogramsområde, som inte alls låg illa till, utan vackert vid vatten och med 5 minuters cykelväg från själva centrum.

Jag själv hittade dock ett privat boende, ett litet möblerat krypin högst upp i inredd vind riktigt centralt för 700kr.

Ett år senare flyttade jag till en extremt centralt belägen 1:a med pentry på ca 35m² i allmännyttan för 840:-/mån (om jag minns hyran rätt nu).

800:- i dagens penningvärde är ca 1900:- i dagens penningvärde

http://www.historicalstatistics.org...summa=800&valutaenhet=SEK&start=1983&end=2016

Det gick också att få ett jobb på stört om man ville.

Jag själv hittade dock ett privat boende, ett litet möblerat krypin högst upp i inredd vind riktigt centralt för 700kr.

Ett år senare flyttade jag till en extremt centralt belägen 1:a med pentry på ca 35m² i allmännyttan för 840:-/mån (om jag minns hyran rätt nu).

800:- i dagens penningvärde är ca 1900:- i dagens penningvärde

http://www.historicalstatistics.org...summa=800&valutaenhet=SEK&start=1983&end=2016

Det gick också att få ett jobb på stört om man ville.

Jag tycker det verkar enkelt att låna men jag kanske räknas som höginkomsttagare, men det motiverar ändå inte att jag ska få låna så mycket tycker jag. SBAB erbjuder mig lånelöfte på hus mycket dyrare än vad jag skulle vilja ha, de toppar lånet med privatlån på 150,000k utöver kontantinsatsen oavsett hur mycket kontantinsats jag skriver in att jag har. Bara på 5% ränta så blir boendekostnaden i min mening ohållbar, ändå tycker de att 7% är OK.

Jag har idag ett hus köpt för 2,7 miljoner och det är på gränsen tycker jag, SBAB anser att jag kan köpa ett hus för 5 miljoner.

Jag har idag ett hus köpt för 2,7 miljoner och det är på gränsen tycker jag, SBAB anser att jag kan köpa ett hus för 5 miljoner.

Och DET tror jag drivor upp bostadspriserna. Att folk lätt fått/får låna mer än vad som är rimligt för deras inkomster.S johd01 skrev:Jag tycker det verkar enkelt att låna men jag kanske räknas som höginkomsttagare, men det motiverar ändå inte att jag ska få låna så mycket tycker jag. SBAB erbjuder mig lånelöfte på hus mycket dyrare än vad jag skulle vilja ha, de toppar lånet med privatlån på 150,000k utöver kontantinsatsen oavsett hur mycket kontantinsats jag skriver in att jag har. Bara på 5% ränta så blir boendekostnaden i min mening ohållbar, ändå tycker de att 7% är OK.

Jag har idag ett hus köpt för 2,7 miljoner och det är på gränsen tycker jag, SBAB anser att jag kan köpa ett hus för 5 miljoner.