Med anledning av tidigare diskussiner i tråden Låne"löfte" Nordea?! som handlar om hur bankerna kan producera pengar genom att utfärda lån, öpnnar jag den här tråden för ytterliggare diskussiner om ämnet.

Klinstrar in tidigare diskussiner.

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-2#post-2845628

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-4#post-2848687

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-4#post-2852012

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-6#post-2854406

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-6#post-2854697

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-6#post-2854793

Klinstrar in tidigare diskussiner.

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-2#post-2845628

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-4#post-2848687

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-4#post-2852012

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-6#post-2854406

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-6#post-2854697

https://www.byggahus.se/forum/threads/lane-loefte-nordea.306470/page-6#post-2854793

Ja, mycket bra att du la till det. Jag kan tillägga med ett citat från Chicago Federal Reserves handbokL Leifur skrev:

''Naturligtvis, så betalar bankerna inte ut lån från de pengar de mottar som insättningar. Om de gjorde det, skulle inga nya pengar skapa''

Men nya pengar skapas tydligen, fiktiva pengar alltså.

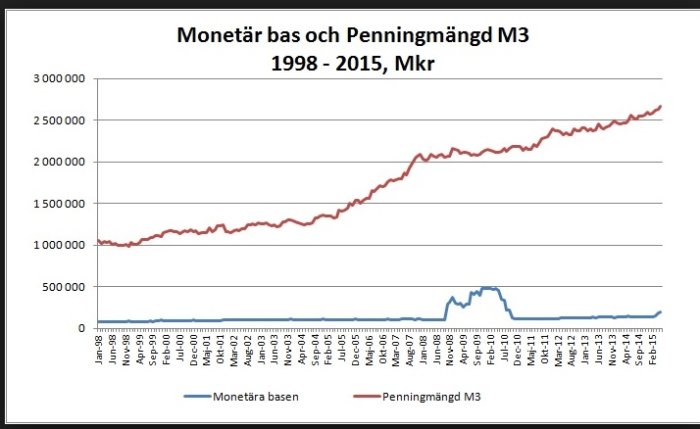

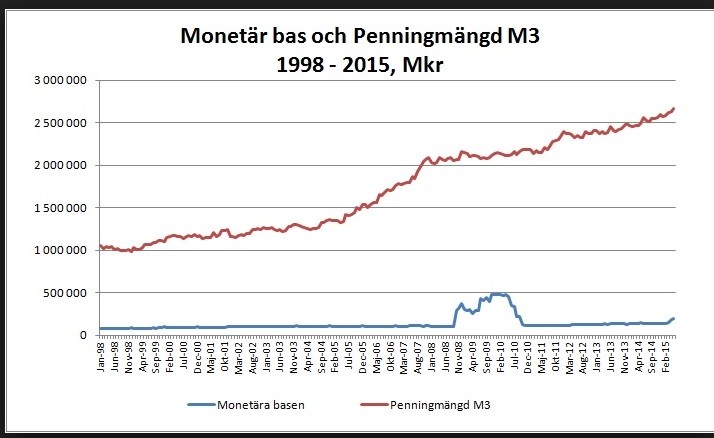

Jag väntar fortfarande på svar från signatur Ordain då behöver jag förklaring för hen ser på penningsmultiplikatorn och skillnaden mellan M3 och den monetära basen om inte några fiktiva pengar skapas av bankerna. Men det lär inte komma något svar eller förklaring eftersom hur än man vänder och vrider på det, kan man ändå inte ignorera fakta.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det går till så här:

1. Låntagaren går till banken och ber att få låna 10'000 kr.

2. Banken går med på det, antar vi.

3. Två skulder skapas samtidigt. Låntagarens skuld till banken på 10'000. Och bankens skuld till låntagaren på 10'000.

4. Bankens skuld till låntagaren dyker upp som 10'000 extra på låntagarens transaktionskonto.

5. Bankens balansräkning har ökat med 10'000 på både skuld och tillgångssidan. Lika så för låntagaren.

Det är bara bankens skuld till låntagaren som kallas pengar i vardagstal. Det har att göra med att låntagaren använder sin fordran på banken som betalmedel.

Banken använder inte sin fordran på låntagaren som betalmedel, och därför kallas inte den pengar.

Det som banker redovisar som saldo på era bankkonton är alltså bara era (oprioriterade) fordringar på banken.

Notera vidare att Riksbanken har inget med detta att göra.

I M3 ingår mängder av fordringar som inte är pengar. Dvs som inte kan användas som betalmedel omgående.

Begreppet pengar är begränsat till följande:

* kontanter som är fordringar på Riksbanken.

* avista fordringar på bankinstitut.

(Avista = utan uppsägningstid).

1. Låntagaren går till banken och ber att få låna 10'000 kr.

2. Banken går med på det, antar vi.

3. Två skulder skapas samtidigt. Låntagarens skuld till banken på 10'000. Och bankens skuld till låntagaren på 10'000.

4. Bankens skuld till låntagaren dyker upp som 10'000 extra på låntagarens transaktionskonto.

5. Bankens balansräkning har ökat med 10'000 på både skuld och tillgångssidan. Lika så för låntagaren.

Det är bara bankens skuld till låntagaren som kallas pengar i vardagstal. Det har att göra med att låntagaren använder sin fordran på banken som betalmedel.

Banken använder inte sin fordran på låntagaren som betalmedel, och därför kallas inte den pengar.

Det som banker redovisar som saldo på era bankkonton är alltså bara era (oprioriterade) fordringar på banken.

Notera vidare att Riksbanken har inget med detta att göra.

I M3 ingår mängder av fordringar som inte är pengar. Dvs som inte kan användas som betalmedel omgående.

Begreppet pengar är begränsat till följande:

* kontanter som är fordringar på Riksbanken.

* avista fordringar på bankinstitut.

(Avista = utan uppsägningstid).

Precis som jag skrev i inlägget med citat från Riksbanksdokumentet, fast kanske lite mer lättlästD daVinci skrev:Det går till så här:

1. Låntagaren går till banken och ber att få låna 10'000 kr.

2. Banken går med på det, antar vi.

3. Två skulder skapas samtidigt. Låntagarens skuld till banken på 10'000. Och bankens skuld till låntagaren på 10'000.

4. Bankens skuld till låntagaren dyker upp som 10'000 extra på låntagarens transaktionskonto.

5. Bankens balansräkning har ökat med 10'000 på både skuld och tillgångssidan. Lika så för låntagaren.

...

Notera vidare att Riksbanken har inget med detta att göra.

")

F.ö. så menar jag då inte att Riksbanken har med detta att göra, dom hade bara beskrivit hur det funkar, fast på ett aningen mer omständligt sätt.

Jag tycker riksbanken har mycket med det att göra, speciellt på den sensate tiden. Riksbanken har tryckt gigantisk mycket nya pengar och delat ut dem till bankerna. Riksbankens löp av obligationer har varit hela 200 miljarder kronor (om inte mer enligt nya statistil). De har köpt mer än en tredjedel av alla svenska obligationer.D daVinci skrev:

Man kan lugnt säga att en hel del av bostadslån som bankerna ger kommer direkt från nytryckta pengar från Riksbanken.

När Riksbanken köper Obligationer har dom inga pengar att betala med. Därför lånar Riksbanken av den säljande banken till köpet. I Riksbanken balansräkning dyker obligationerna upp på tillgångssidan och skulderna till bankerna på skuldsidan.L Lars48 skrev:Jag tycker riksbanken har mycket med det att göra, speciellt på den sensate tiden. Riksbanken har tryckt gigantisk mycket nya pengar och delat ut dem till bankerna. Riksbankens löp av obligationer har varit hela 200 miljarder kronor (om inte mer enligt nya statistil). De har köpt mer än en tredjedel av alla svenska obligationer.

Man kan lugnt säga att en hel del av bostadslån som bankerna ger kommer direkt från nytryckta pengar från Riksbanken.

Dessa skulder till banksystemet kan inte betraktas som pengar då de inte fungerar att betala med i samhället. Dock kan bankerna använda dessa fordringar på Riksbanken för att reglera skulder mellan sig och Riksgälden.

Detta om att Riksbanken trycker pengar är sådant som skrivs på diskussionsfora. Det är inom vissa grupperingar en populär tro att ägna sig åt. Men har inget med verkligheten att göra.

Hur låntagaren initierar skapandet av de två skulderna som sker när lån tas i bank har jag beskrivit ovan.

Jag har referens till allt som jag skriver.D daVinci skrev:När Riksbanken köper Obligationer har dom inga pengar att betala med. Därför lånar Riksbanken av den säljande banken till köpet. I Riksbanken balansräkning dyker obligationerna upp på tillgångssidan och skulderna till bankerna på skuldsidan.

Dessa skulder till banksystemet kan inte betraktas som pengar då de inte fungerar att betala med i samhället. Dock kan bankerna använda dessa fordringar på Riksbanken för att reglera skulder mellan sig och Riksgälden.

Detta om att Riksbanken trycker pengar är sådant som skrivs på diskussionsfora. Det är inom vissa grupperingar en populär tro att ägna sig åt. Men har inget med verkligheten att göra.

Hur låntagaren initierar skapandet av de två skulderna som sker när lån tas i bank har jag beskrivit ovan.

Hänvisar till sidorna 4-5 i Riksbanekns rapport: Hur kan köp av statsobligationer göra penningpolitiken mer expansiv?

http://www.riksbank.se/Documents/Ra...mmentarer/2015/rap_ek_kom_nr12_151016_sve.pdf

Där finns det förklarad väldigt tydlig hur pengar skapandet ur det tomma inteten går till:

Likviditetskanalen: Effekter när Riksbanken betalar för sina

obligationer

''Det kan inte uteslutas att en del av de penningpolitiska effekterna av obligationsköpen kan uppstå som en direkt effekt av att Riksbanken väljer att betala för obligationerna genom att öka mängden centralbanksreserver.12 Denna kanal går via Riksbankens penningpolitiska styrsystem och verkar via volymen pengar snarare än ränteeffekten. För att förstå detta måste vi först ge en kort introduktion till det svenska betalningssystemet. När Riksbanken köper obligationer sker betalningen genom att man ökar saldot på´kontot för banken som säljer (för egen eller för kunds räkning). Eftersom de andra bankerna är opåverkade av denna transaktion stiger summan av bankernas totala saldo, det vill säga mängden likviditet (centralbankspengar) i banksystemet ökar. Samma typ av effekt inträffade 2008–2010 i samband med Riksbankens utlåning till banker.När likviditeten i banksystemet på detta sätt ökar så minskar risken för en enskild bank att hamna i ett alltför stort underskott mot de andra bankerna i slutet av dagen. Det kan leda till att bankerna på marginalen är beredda att öka utlåningen till hushåll och företag något. Det här bidrar till penningpolitikens expansivitet och denna kanal verkar således via att Riksbanken betalar för obligationerna. Det är rimligt att tro att denna kanal är betydligt viktigare om finansiella systemet är under stress''

Klicka här för att svara