Har titta lite på vad det innebär att köpa fastighet och jag kan konstatera att sedan 1997 har det lönat sig att köpa så dyrt som det bara går med den inkomst man har.

Vad säger nu tabellen nedan:

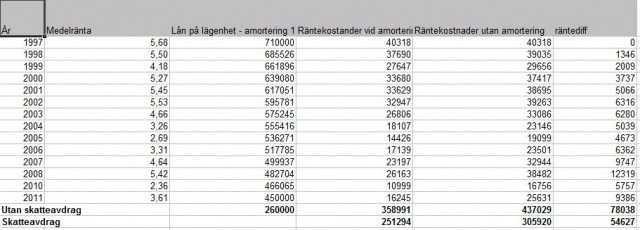

260 000 kr Summa avbetalning 1997 - 2011 (1733 kr/månad)

78 038 kr Sparad räntekostnad (Jämfört att inte amortera alls)

54 627 kr Sparad räntekostnad minus 30 % ränteavdrag

Om man betalar in 260 000 kr i amortering så spar man total 54 627 kr i räntekostnader.

Det kan jämföras med att om man tar med sig matlåda istället för att äta ute på lunchen så spar man under samma tidperiod 124 800 kr.

Nu har ju räntan varit väldigt låg, men om vi titar på 2008 så ser vi att medelräntan var 5,42 % och under det året tjänar vi 12 319 kr på att ha amorterat 1733 kr per år sedan år 1997.

Så av beräkningar ser man att ju högre räntan blir desto viktigare är det att amortera.

En annan sak som kan utläsas är att amortera är samma sak som att försöka att bromsa en supertanker.

Det tar lång tid innan man ser någon skillnad mellan att man har amorterat av skulden jämfört med om man inte har amortera. Men när väl räntan går upp är det väldigt lite man kan göra för att bromsa utgifterna om lånet är för stora (och bufferten för liten). Då är det bra att ha amorterat eller buffrat pengar under en lång tid.

Och andra sidan, om man inte amorterar kunde man sparat dessa pengar till en buffert och då kunde man ha tagit mycket större lån.

Ett fastighet som kostade 2 miljoner i Stockholm i början av 2000-talet kostar väl idag 5 - 6 miljoner.

Summa summarum är väl då att den som har struntat i att amortera och köpt en så dyrare fastighet som möjligt för pengarna (plus buffrat förstås) har tjänat fler miljoner, jämfört med den som har amorterat hårt och bott kvar i sin billigare fastighet.

Så länge man inte blir sjuk eller räntan är låg och inte rusar ihöjden bör man alltså låta bli att amortera och istället spara en rejäl buffer och köpa ett dyrare hus.

Nu lär räntorna höjas och då är vi i ett annat läge. Det viktigaste verkar dock vara att ha en rejäl buffert som inte är låst.

En annan sak som man bör tänka på är inflationen/real-löneökningen.

2 miljoner är inte en speciellt hög summa om 40 år... Kanske en halv årslön.

Nog har man betalat mycket i räntor fram till dess, men räntorna blir mindre kännbara för varje år om man inte ökar lånet, men och andra sidan planar lönökningarna ut när man är om kring 50 år också.

Edit:

Som sagts tidigare: nu kan nog situationen vara omvänd, att man inte ska ha så stora lån. Pyramiden är nog snart färdigbyggd och innan man kan börja nästa pyramidspel måste den monteras ned innan det är dags för nästa generation att börja om.

Så efter nästa kraftiga prisjustering om räntorna är rimliga, så bör man troligen ha en stor buffer (på Hoistspar eller liknade bank), amortera så lite som möjligt och köpa så dyrt som möjligt, men inte nu.

För egen del har jag gjort precis tvärtom köpt billigt och amorterat kontinuerligt. Det känns bra nu, men är alltså inte optimalt rent ekonomiskt. Sedan bör man också fundera över vad god nattsömn är värd...

Vad säger nu tabellen nedan:

260 000 kr Summa avbetalning 1997 - 2011 (1733 kr/månad)

78 038 kr Sparad räntekostnad (Jämfört att inte amortera alls)

54 627 kr Sparad räntekostnad minus 30 % ränteavdrag

Om man betalar in 260 000 kr i amortering så spar man total 54 627 kr i räntekostnader.

Det kan jämföras med att om man tar med sig matlåda istället för att äta ute på lunchen så spar man under samma tidperiod 124 800 kr.

Nu har ju räntan varit väldigt låg, men om vi titar på 2008 så ser vi att medelräntan var 5,42 % och under det året tjänar vi 12 319 kr på att ha amorterat 1733 kr per år sedan år 1997.

Så av beräkningar ser man att ju högre räntan blir desto viktigare är det att amortera.

En annan sak som kan utläsas är att amortera är samma sak som att försöka att bromsa en supertanker.

Det tar lång tid innan man ser någon skillnad mellan att man har amorterat av skulden jämfört med om man inte har amortera. Men när väl räntan går upp är det väldigt lite man kan göra för att bromsa utgifterna om lånet är för stora (och bufferten för liten). Då är det bra att ha amorterat eller buffrat pengar under en lång tid.

Och andra sidan, om man inte amorterar kunde man sparat dessa pengar till en buffert och då kunde man ha tagit mycket större lån.

Ett fastighet som kostade 2 miljoner i Stockholm i början av 2000-talet kostar väl idag 5 - 6 miljoner.

Summa summarum är väl då att den som har struntat i att amortera och köpt en så dyrare fastighet som möjligt för pengarna (plus buffrat förstås) har tjänat fler miljoner, jämfört med den som har amorterat hårt och bott kvar i sin billigare fastighet.

Så länge man inte blir sjuk eller räntan är låg och inte rusar ihöjden bör man alltså låta bli att amortera och istället spara en rejäl buffer och köpa ett dyrare hus.

Nu lär räntorna höjas och då är vi i ett annat läge. Det viktigaste verkar dock vara att ha en rejäl buffert som inte är låst.

En annan sak som man bör tänka på är inflationen/real-löneökningen.

2 miljoner är inte en speciellt hög summa om 40 år... Kanske en halv årslön.

Nog har man betalat mycket i räntor fram till dess, men räntorna blir mindre kännbara för varje år om man inte ökar lånet, men och andra sidan planar lönökningarna ut när man är om kring 50 år också.

Edit:

Som sagts tidigare: nu kan nog situationen vara omvänd, att man inte ska ha så stora lån. Pyramiden är nog snart färdigbyggd och innan man kan börja nästa pyramidspel måste den monteras ned innan det är dags för nästa generation att börja om.

Så efter nästa kraftiga prisjustering om räntorna är rimliga, så bör man troligen ha en stor buffer (på Hoistspar eller liknade bank), amortera så lite som möjligt och köpa så dyrt som möjligt, men inte nu.

För egen del har jag gjort precis tvärtom köpt billigt och amorterat kontinuerligt. Det känns bra nu, men är alltså inte optimalt rent ekonomiskt. Sedan bör man också fundera över vad god nattsömn är värd...

Redigerat:

Intressant analys men jag tror att den är för kortsiktig.

"En annan sak som kan utläsas är att amortera är samma sak som att försöka att bromsa en supertanker."

Man skulle säga att vara högbelånad samt försöka komma undan bostadsmarknaden som utvecklas neråt utan försluter är som att försöka bromsa en raket där bränslet tar slut.

Mellan 1997, där din analys börjar, så har det pågått en extrem prisutveckling i bostadsmarknaden. Historik pekar att risken är relativ stor att denna "bränsle" börjar ta slut. Om man tittar på hur marknaden ser ut idag så ser man tydliga indikationer tex. fastpris i Stockholm har ökat exponentiellt, överallt i landet högre prisfall än prishöjningar, etc.

Summa summarum, din är analys är korrekt men din slutsatts inte tillräcklig konsekvent. Vad händer vid en vikande marknad som idag? Vinner den som planerat att amortera på 30-40 år eller den som inte amorterar alls? Vad händer med politiska beslut tex. införande att 15% kontantinsatts? Vad händer om ränteavdraget försvinner med 5%, 10% eller helt?, etc

Enligt min livsfilosofi så tjänar man inte flera miljoner tills man är skuldfri och pengarna finns där på ditt bankkonto. Innan dess är en investering där man måste överväga risker och möjligheter. De ska vägas samman.

"En annan sak som kan utläsas är att amortera är samma sak som att försöka att bromsa en supertanker."

Man skulle säga att vara högbelånad samt försöka komma undan bostadsmarknaden som utvecklas neråt utan försluter är som att försöka bromsa en raket där bränslet tar slut.

Mellan 1997, där din analys börjar, så har det pågått en extrem prisutveckling i bostadsmarknaden. Historik pekar att risken är relativ stor att denna "bränsle" börjar ta slut. Om man tittar på hur marknaden ser ut idag så ser man tydliga indikationer tex. fastpris i Stockholm har ökat exponentiellt, överallt i landet högre prisfall än prishöjningar, etc.

Summa summarum, din är analys är korrekt men din slutsatts inte tillräcklig konsekvent. Vad händer vid en vikande marknad som idag? Vinner den som planerat att amortera på 30-40 år eller den som inte amorterar alls? Vad händer med politiska beslut tex. införande att 15% kontantinsatts? Vad händer om ränteavdraget försvinner med 5%, 10% eller helt?, etc

Enligt min livsfilosofi så tjänar man inte flera miljoner tills man är skuldfri och pengarna finns där på ditt bankkonto. Innan dess är en investering där man måste överväga risker och möjligheter. De ska vägas samman.

Duger inte den här (http://www.byggahus.se/forum/priser-kalkyler-fastighetsskatt-m-m/167195-hur-har-alla-rad.html) tråden?

Om du amorterar betalar du av lånet och då får banken pengarna. Om det blir en kraftig lågkonjunktur kan det hända att banken inte är villig att låna ut pengar till dig igen om du behöver dem.Nyfniken skrev:

Om du har en buffert och blir arbetslös kan du använda den för att betala ränta på lånet, för om du inte betalar ränta lär banken inte bli så glad och då kan det hända att du inte får bo kvar.

En buffert på ett bankkonto eller kort räntefond är bra för då kan du komma åt pengarna när du vill utan att be banken om lov.

Jag tänkte väl närmast på det här: "Och andra sidan, om man inte amorterar kunde man sparat dessa pengar till en buffert och då kunde man ha tagit mycket större lån."ajn skrev:

Om man både amorterar och buffrar får du högre månadskostnad och då kan du inte ta ett lika stort lån. Man bör alltid ha en buffert.Nyfniken skrev:

Det lär dock i längden vara svårt att få samma ränta på bufferten som på de amorterade pengarna om du inte vill ta någon risk (typ aktier, värde stegring på fastigheten)

Redigerat:

Medlem

· Stockholm

· 1 397 inlägg

Amortering är en typ av riskfri investering, med en ränta på 3-6%... Svårt att slå det på "marknaden" tycker jag...

Men självklart ska man även ha en buffert, 50-100' cash och helst det dubbla i fonder/aktier tycker jag är lagom.

Men självklart ska man även ha en buffert, 50-100' cash och helst det dubbla i fonder/aktier tycker jag är lagom.

Medlem

· Stockholm

· 1 397 inlägg

Jo, fast du har typ den högsta rabatten i Sverige, knappast jämförbart med resten av befolkningen, de flesta normala kunder erbjuds 0,25-0,5%, ska du har mer får du byta bank. Och börsen har ju faktiskt gått riktigt dåligt sen år 2000.

OMX40 har gett 8,6% i avkastning mellan 2000-01-01 tills 2011-06-01...

OMX40 har gett 8,6% i avkastning mellan 2000-01-01 tills 2011-06-01...