Stockholmare måste spara en fjärdedel av lönen för att ha råd med kontantinsats

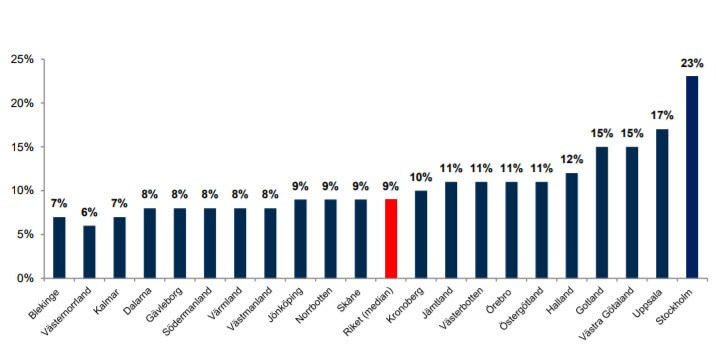

Antal procent av månadsinkomsten du måste spara i fem år för att få ihop till kontantinsatsen, per län. Grafik: Länsförsäkringar.

Mellan 20-25 procent, så mycket måste den som lägger undan i 5 år för att köpa en bostad i Stockholm eller Uppsala spara av sin månadslön för att kunna betala kontantinsatsen. Summan räcker då till en bostad på 30 kvadratmeter visar Länsförsäkringars undersökning Länsrapporten.

– Marknaden är på många ställen överhettad. Som förstagångsköpare är det svårt att ta sig in om man inte redan äger en bostadsrätt som man kan sälja för att köpa nytt. Klivet in har dessutom försvårats ytterligare på sistone med tanke på bolånetaket och amorteringskraven, säger privatekonom Elisabeth Hedmark, Länsförsäkringar.

Snittet för riket som helhet är 9 procent. Det innebär att den genomsnittlige svensken måste spara cirka en tiondel av sin lön i 5 års tid för att kunna köpa en bostad på 30 kvadratmeter.

Dock är variationerna stora beroende på var i landet du bor. I och nära storstadsområden såsom Stockholm, Uppsala och Västra Götaland är situationen som värst med mellan 15-25 procent. Medan flera mindre orter varierar mellan 7-9 procent.

Länsförsäkringar skriver i ett pressmeddelande att subventionerat bospar skulle kunna vara en lösning på situationen.

– Genom att spara avdragsgillt och skattefritt är det möjligt att snabbare få ihop en kontantinsats till ett boende. Idag finns det ett förmånligt bosparande i Norge som vi skulle kunna införa även här i Sverige, säger Elisabeth Hedmark.

Kommentarer

5