5 080 läst ·

22 svar

5k läst

22 svar

Låna till boende utan insats?

Det finns ju ingen anledning att föräldrarna lånar, det räcker att de ställer upp med att TS får använda deras hus som säkerhet för ett lån för kontantinsatsen. Det är ett väldigt vanligt upplägg och innebär inga risker. Den enda nackdelen är att föräldrarna har lite svårare att sälja sitt hus innan det lånet är löst. Men har de inga planer på det så ser jag inga problem med det upplägget egentligen.Andy78 skrev:

Om TS med partner lägger 15000 på amorteringar i månaden (och lever för 30000) så är den saknade kontantinsatsen på 250000 ihopsparad på 1½ år.

Medianinkomsten i Sverige är ca 240000 kr per år, sen ska skatt dras på det. Att leva på 30000 ska inte vara något problem för två personer som dessutom kommer från studentliv och inte har barn (antar att det är så).

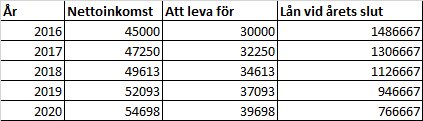

Om vi antar att TS+TSp har en löneutveckling på 5% så kan de närmaste 5 åren se ut så här om man antar att de hela tiden håller amorteringen på 15000kr/mån

Medianinkomsten i Sverige är ca 240000 kr per år, sen ska skatt dras på det. Att leva på 30000 ska inte vara något problem för två personer som dessutom kommer från studentliv och inte har barn (antar att det är så).

Om vi antar att TS+TSp har en löneutveckling på 5% så kan de närmaste 5 åren se ut så här om man antar att de hela tiden håller amorteringen på 15000kr/mån

De tar en mindre risk om de lånar en liten summa och för över pengarna, än att gå i borgen för lånet på huset.mexitegel skrev:Det finns ju ingen anledning att föräldrarna lånar, det räcker att de ställer upp med att TS får använda deras hus som säkerhet för ett lån för kontantinsatsen. Det är ett väldigt vanligt upplägg och innebär inga risker. Den enda nackdelen är att föräldrarna har lite svårare att sälja sitt hus innan det lånet är löst. Men har de inga planer på det så ser jag inga problem med det upplägget egentligen.

Om lösningen blir blancolån så kolla upp låneinstitutens erbjudanden. Jag lade nyss om mitt blancolån på strax under 300' och har idag en ränta på 3,54% hos Forex. Min bank kunde inte ge mig under 5%. Då har jag ändå bolån där på 500' och har varit kund i 10 år på samma bank.

För övrigt anser jag att ju tidigare man kan ge sig in i bostadsmarknaden, desto bättre. Att ligga och betala hyra om man inte måste är rent ekonomiskt jävligt dumt. En läxa jag lärt mig den hårda vägen....

Fråga föräldrarna om borgenslån, spara och betala tillbaka den delen så fort det bara går. Köp ett vettigt med lagom renoveringsbehov. Lås er dock inte fast vid att hitta drömhuset med en gång, då kan det gå många år innan ni hittat det ni söker.

För övrigt anser jag att ju tidigare man kan ge sig in i bostadsmarknaden, desto bättre. Att ligga och betala hyra om man inte måste är rent ekonomiskt jävligt dumt. En läxa jag lärt mig den hårda vägen....

Fråga föräldrarna om borgenslån, spara och betala tillbaka den delen så fort det bara går. Köp ett vettigt med lagom renoveringsbehov. Lås er dock inte fast vid att hitta drömhuset med en gång, då kan det gå många år innan ni hittat det ni söker.

Fördelen med att börja spara på en gång och spara REJÄLT är ju att man vänjer sig vid den levnadsnivån och i framtiden snabbt kan spara ihop till det man behöver. Det är så tråkigt att höra vänner och grannar gneta och spara och beklaga sig över sin tighta ekonomi eftersom de måste betala av på sina räntor och lån bara för att de måste ha ny bil, nytt kök, utlandsresa NU och lånar till det istället för att spara först och därmed ha en buffert när de inser att det dykt upp en oväntad kostnad.

De behöver ju inte gå i borgen för hela huslånet, bara den del som krävs för att banken ska bli nöjd. När jag aktiverar hjärnan på riktigtAndy78 skrev:

kommer på att jag själv har exakt detta upplägg med min sommarstuga. Jag hade inte tillräckligt med cash för kontantinsatsen så jag lånade hela beloppet av banken, i två delar. Den del som täckte in kontantinsatsen har föräldrarnas fastighet som säkerhet. Vad jag minns kostade det inte heller något, mer än eventuellt någon mindre administrativ kostnad. Ska päronen utöka sitt huslån och sen låna de pengarna till TS så åker de väl högst troligt på pantbrevskostnad också...?

kommer på att jag själv har exakt detta upplägg med min sommarstuga. Jag hade inte tillräckligt med cash för kontantinsatsen så jag lånade hela beloppet av banken, i två delar. Den del som täckte in kontantinsatsen har föräldrarnas fastighet som säkerhet. Vad jag minns kostade det inte heller något, mer än eventuellt någon mindre administrativ kostnad. Ska päronen utöka sitt huslån och sen låna de pengarna till TS så åker de väl högst troligt på pantbrevskostnad också...?Ja, för att riskera föräldrarnas ekonomiska situation i deras "golden years" låter ju som en bra lösning på att slippa det "tråkiga" att spara ihop hela en kontantinsats på 15%...

Hade vi pratat Stockholmspriser så hade jag varit mer förstående men, kom igen, huspriser på runt miljonen. Det borde ni för sjutton ha kunnat sparat ihop till som studenter om ni verkligen hade prioriterat att köpa hus så snart ni var klara. Att gå in i ett husköp av ett så pass gammalt hus med noll pengar på fickan är en väldigt dålig idé. Som nyetablerade på arbetsmarknaden kanske ni inte sitter fullt så säkra som ni tror (finns givetvis undantag). Den biologiska klockan kanske börjar ticka högt. Vi köpte ett vad vi på visningen upplevde som "inflyttningsklart" hus. Fem år senare har vi lagt ner närmare 350 000 och då har vi ändå inte gjort något riktigt stort som takbyte eller fönsterbyte (än), det enskilt största var omdränering av källare och badrumsbyte. Det ena hade vi räknat med, det andra inte.

Ni kommer säkert att få ett låneupplägg av någon bank.

Hade vi pratat Stockholmspriser så hade jag varit mer förstående men, kom igen, huspriser på runt miljonen. Det borde ni för sjutton ha kunnat sparat ihop till som studenter om ni verkligen hade prioriterat att köpa hus så snart ni var klara. Att gå in i ett husköp av ett så pass gammalt hus med noll pengar på fickan är en väldigt dålig idé. Som nyetablerade på arbetsmarknaden kanske ni inte sitter fullt så säkra som ni tror (finns givetvis undantag). Den biologiska klockan kanske börjar ticka högt. Vi köpte ett vad vi på visningen upplevde som "inflyttningsklart" hus. Fem år senare har vi lagt ner närmare 350 000 och då har vi ändå inte gjort något riktigt stort som takbyte eller fönsterbyte (än), det enskilt största var omdränering av källare och badrumsbyte. Det ena hade vi räknat med, det andra inte.

Ni kommer säkert att få ett låneupplägg av någon bank.

Klicka här för att svara