Hej! Jag är svensk medborgare, men bosatt utanför EU. Jag har köpt en tomt i Sverige där jag vill bygga ett fritidshus.

Byggkostnaden beräknas till cirka 3 MSEK. Jag kan själv lägga in runt 1,5 M, men behöver låna resterande del.

När jag varit i kontakt med banker har de varit väldigt avvaktande – det verkar som om flera har en generell policy mot byggkreditiv när man bor utanför EU.

Jag har en stabil inkomst och kan redovisa hur pengarna tjänas.

Har någon erfarenhet av om det ändå finns möjligheter här och hur man bäst kan gå tillväga?

Alternativ jag funderat över (men helst vill undvika) är t.ex.:

– Föräldrar som borgenärer

– Att överlåta tomten till föräldrarna och låta dem stå på lånet

Alla tips eller erfarenheter uppskattas!

Byggkostnaden beräknas till cirka 3 MSEK. Jag kan själv lägga in runt 1,5 M, men behöver låna resterande del.

När jag varit i kontakt med banker har de varit väldigt avvaktande – det verkar som om flera har en generell policy mot byggkreditiv när man bor utanför EU.

Jag har en stabil inkomst och kan redovisa hur pengarna tjänas.

Har någon erfarenhet av om det ändå finns möjligheter här och hur man bäst kan gå tillväga?

Alternativ jag funderat över (men helst vill undvika) är t.ex.:

– Föräldrar som borgenärer

– Att överlåta tomten till föräldrarna och låta dem stå på lånet

Alla tips eller erfarenheter uppskattas!

Svårt. Vill bankerna inte låna ut till dig så vill de inte.

Borde räcka att någon förälder står med på lånet. Det som komplicerar lite är att många banker inte tycker det är optimalt med barn/förälder så tillvida man inte är 20 år och får hjälp med sin första bostad.

Möjligt att det går att lösa att man överlåter fastigheten till förälder. Kan det leda till några skatteeffekter tro?

Ett annat alternativ är att du tar ett lån i ditt hemland, säljer denna valuta och köper sek och bygger med detta.

Borde räcka att någon förälder står med på lånet. Det som komplicerar lite är att många banker inte tycker det är optimalt med barn/förälder så tillvida man inte är 20 år och får hjälp med sin första bostad.

Möjligt att det går att lösa att man överlåter fastigheten till förälder. Kan det leda till några skatteeffekter tro?

Ett annat alternativ är att du tar ett lån i ditt hemland, säljer denna valuta och köper sek och bygger med detta.

Kan du inte få fram pengarna i landet du bor, i en lokal bank, skulle jag tro att den svenska banken ser det som ett starkt skäl att inte låna ut. Att låna ut pengar till ett bygge innebär också en större risk än om man har ett färdigt hus som säkerhet.

Banken tror väl att du inte klara att betala tillbaka lånet. Och de vill antagligen inte ta risken att behöva driva in pengar utomlands. Det är knappast konstigare än så. Bankerna har knappast någon generell policy utan de gör en riskbedömning i varje fall. Om flera banker säger samma sak är det rimligen så att de inte bedömer det säkert att låna ut till dig.

Tänker du blanda in dina föräldrar antar jag att det betyder att de har så god ekonomi att banken skulle låna ut till dem. En variant är att du lånar av dina föräldrar. Man kan inte "låta någon annan stå på lånet".

Sedan kan man ju fråga sig om det är klokt av dina föräldrar att låna ut till dig om ingen bank vill göra det.

Banken tror väl att du inte klara att betala tillbaka lånet. Och de vill antagligen inte ta risken att behöva driva in pengar utomlands. Det är knappast konstigare än så. Bankerna har knappast någon generell policy utan de gör en riskbedömning i varje fall. Om flera banker säger samma sak är det rimligen så att de inte bedömer det säkert att låna ut till dig.

Tänker du blanda in dina föräldrar antar jag att det betyder att de har så god ekonomi att banken skulle låna ut till dem. En variant är att du lånar av dina föräldrar. Man kan inte "låta någon annan stå på lånet".

Sedan kan man ju fråga sig om det är klokt av dina föräldrar att låna ut till dig om ingen bank vill göra det.

Tack för utförligt svar!Bönhas skrev:

Kan du inte få fram pengarna i landet du bor, i en lokal bank, skulle jag tro att den svenska banken ser det som ett starkt skäl att inte låna ut. Att låna ut pengar till ett bygge innebär också en större risk än om man har ett färdigt hus som säkerhet.

Banken tror väl att du inte klara att betala tillbaka lånet. Och de vill antagligen inte ta risken att behöva driva in pengar utomlands. Det är knappast konstigare än så. Bankerna har knappast någon generell policy utan de gör en riskbedömning i varje fall. Om flera banker säger samma sak är det rimligen så att de inte bedömer det säkert att låna ut till dig.

Tänker du blanda in dina föräldrar antar jag att det betyder att de har så god ekonomi att banken skulle låna ut till dem. En variant är att du lånar av dina föräldrar. Man kan inte "låta någon annan stå på lånet".

Sedan kan man ju fråga sig om det är klokt av dina föräldrar att låna ut till dig om ingen bank vill göra det.

"Bankerna har knappast någon generell policy utan de gör en riskbedömning i varje fall."

För att förtydliga – i de kontakter jag haft har bankerna inte ens velat ta in detaljer om min situation, utan avslutat samtalet väldigt tidigt. Samtalen har i princip låtit så här:

-Hej, jag har en fråga om byggkreditiv. Jag är utlandsboende, utanför EU, men med god inkomst. Jag äger en tomt som jag vill bygga på och kollar möjlighet för byggkreditiv på halva summan, cirka 1.5MSEK.

-Tyvärr så lånar vi inte ut till utlandsboende, du får kolla med någon annan bank.

Därav min känsla att det snarare handlar om en generell policy mot personer bosatta utanför EU, snarare än en bedömning av just mina specifika förutsättningar.

Tack för svaret!S Sthlm_ skrev:Svårt. Vill bankerna inte låna ut till dig så vill de inte.

Borde räcka att någon förälder står med på lånet. Det som komplicerar lite är att många banker inte tycker det är optimalt med barn/förälder så tillvida man inte är 20 år och får hjälp med sin första bostad.

Möjligt att det går att lösa att man överlåter fastigheten till förälder. Kan det leda till några skatteeffekter tro?

Ett annat alternativ är att du tar ett lån i ditt hemland, säljer denna valuta och köper sek och bygger med detta.

"Ett annat alternativ är att du tar ett lån i ditt hemland, säljer denna valuta och köper sek och bygger med detta."

Ja, det skulle kunna vara ett alternativt. Sverige skulle vara smidigare då jag inom sinom tid kommer flytta hem till Sverige, och det känns då tryggare att lånet är med en svensk bank. Men absolut, detta spår är också något att undersöka.

"Möjligt att det går att lösa att man överlåter fastigheten till förälder. Kan det leda till några skatteeffekter tro?"

Något specifikt du tänker på?

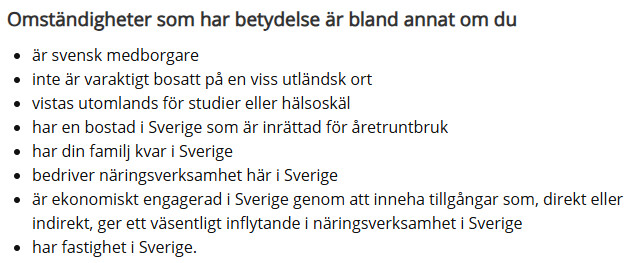

Lite Off Topic. Tänk på att om du har koppling till Sverige i form av fastighetsinnehav, så kan Skatteverket anse att du skall betala skatt i Sverige., även för det du tjänar utomlands.

Värt att ha koll på var gränsen går.

Värt att ha koll på var gränsen går.

Bra poäng. Såvitt jag vet så brukar inte fritidshus räknas som "väsentlig anknytning", vilket är vad de ser efter.H hempularen skrev:

Självklart förstår jag hur du upplever saken från din sida. Men bankerna är bara ute efter att göra lönsamma affärer. Att låna ut till personer bosätta utanför EU bedömer de olika bankerna troligen ganska likadant. Grejen här skulle jag tro är så enkel att alla du frågat anser risken att inte få tillbaka sina pengar som för hög.N nordic90 skrev:Tack för utförligt svar!

"Bankerna har knappast någon generell policy utan de gör en riskbedömning i varje fall."

För att förtydliga – i de kontakter jag haft har bankerna inte ens velat ta in detaljer om min situation, utan avslutat samtalet väldigt tidigt. Samtalen har i princip låtit så här:

-Hej, jag har en fråga om byggkreditiv. Jag är utlandsboende, utanför EU, men med god inkomst. Jag äger en tomt som jag vill bygga på och kollar möjlighet för byggkreditiv på halva summan, cirka 1.5MSEK.

-Tyvärr så lånar vi inte ut till utlandsboende, du får kolla med någon annan bank.

Därav min känsla att det snarare handlar om en generell policy mot personer bosatta utanför EU, snarare än en bedömning av just mina specifika förutsättningar.

Policy? Tja visst kan de ha riktlinjer eller policyer för att snabbt och enkelt kunna bedöma saken. Men i slutänden är det en individuell prövning av varje fall. Det är knappast ovanligt att personer bosatta utanför EU få låna pengar av svenska banker.

Hur de resonerar vet inte jag. Men en "tomt" är en fastighet inte ett fritidshus. Och vad jag vet finns ingen entydig definition av fritidshus. Det de ser är att man äger en fastighet med ett småhus.N nordic90 skrev:

Ytterligare en sak att fundera på. Kanske det allra bästa är att dina föräldrar övertar tomten och bygger huset men pengar de lånar av banken och av dig (dina 1,5M + ev som du lånat i bank). Sedan kan du ju hälsa på dina föräldrar i Sverige i ett fritidshus utan att formellt äga det. Naturligtvis har du pant/säkerhet i fastigheten för de pengar du lånar ut till föräldrarna.

Har släktingar som hade motsvarande problem "åt andra hållet", bodde i Sverige, men skulle låna för husbygge utomlands. Då ordnade det sig genom SE banken som hade utlandskontor. Lånet togs via ett av deras utlandskontor, men kunde gå igenom genom bankens "kundkännedom" här i Sverige. Dock en del år sedan.

Jag tror att lånet helst skall vara i den lokala valuta där huset finns. Annars kommer det in en valutarisk för banken. Om valutan glider i kurs, så kan säkerheten bli för låg. Å andra sidan vill man som betalande låntagare kanske helst ha lånet i den valuta man har som inkomst, annars tar du som långivare en valutarisk, det är din inkomst som skall räcka till lånebetalningen.

Jag tror att lånet helst skall vara i den lokala valuta där huset finns. Annars kommer det in en valutarisk för banken. Om valutan glider i kurs, så kan säkerheten bli för låg. Å andra sidan vill man som betalande låntagare kanske helst ha lånet i den valuta man har som inkomst, annars tar du som långivare en valutarisk, det är din inkomst som skall räcka till lånebetalningen.

Det verkar som de tightat till regelverket. Förr stod det fritidsfastighet.H hempularen skrev:

Jag hoppas du får goda råd här i tråden och att det löser sig.

Min syster och svåger hamnade i samma situation och då bodde de ändå i ett annat EU-land. Lite förenklat tyckte de svenska bankerna att de inte kunde ha koll på kreditvärdigheten och de utländska bankerna att de inte hade någon kännedom om marknadsvärdet på fastigheten. Det hela slutade med att de tog upp nya lån på sitt befintliga boende utomlands och betalade fritidshuset i Sverige kontant (utan lån alltså, inte direkt med en väska med sedlar 😊)

Min syster och svåger hamnade i samma situation och då bodde de ändå i ett annat EU-land. Lite förenklat tyckte de svenska bankerna att de inte kunde ha koll på kreditvärdigheten och de utländska bankerna att de inte hade någon kännedom om marknadsvärdet på fastigheten. Det hela slutade med att de tog upp nya lån på sitt befintliga boende utomlands och betalade fritidshuset i Sverige kontant (utan lån alltså, inte direkt med en väska med sedlar 😊)

Det är väl den uppenbara metoden. Att man lånar där man kan helt enkelt. Vad man gör med pengarna när man väl fått dem är alltid valfritt.Y YuGi skrev:

Men om man inte kan få ett lån på sin befintliga bostad där man bor blir det ju knepigare. Vill man dessutom låna till att bygga ett hus finns egentligen bara tomten att använda som pant/säkerhet. Då är väl frågan om vad tomten är värd. Om den duger som pant för ett så stort lån man behöver.

Jag tror i princip att enda sättet att få till en sådan finansiering är att vara känd kund vid utflyttning ur landet och sedan bibehålla en kundrelation från utlandet. Troligtvis underlättar det att ligga hos en mindre bank eller ett bankkontor där man är känd som kund ( om så fortfarande finns ). Även i sådan fall så kommer man vid kreditupplysningen som i princip sker direkt inte existera vilket är första stora hindret att ta sig över.

Har som återflyttande till Sverige upplevt hur man i princip inte är värd något alls även om tror att gamla meriter som ett personnummer och ett nytt fräscht svenskt lönebesked ska hjälpa. Vi är otroligt naiva och okunniga hur det är att inte riktigt vara med i systemet vid allt från att skaffa ett mobilabonnemang eller att finansiera en bostad.

Har som återflyttande till Sverige upplevt hur man i princip inte är värd något alls även om tror att gamla meriter som ett personnummer och ett nytt fräscht svenskt lönebesked ska hjälpa. Vi är otroligt naiva och okunniga hur det är att inte riktigt vara med i systemet vid allt från att skaffa ett mobilabonnemang eller att finansiera en bostad.