Jag har mitt bolån hos Swedbank sedan några år tillbaka, egentligen endast för att de gav mig byggkreditiv när jag byggde hus.

Jag har allt mitt sparande någon annanstans sedan länge. Dock är bolånet relativt stort (5,7 MSEK) och jag förhandlade till mig en bra rabatt då byggnadskreditivet gjordes om till bolån. Belåningsgraden nu är ca 46%.

Sedan har det gått 2-3 år och jag har varit passiv, inte kollat så noga, utan bara hört av mig till min kontaktperson en gång om året när det har varit dags att förlänga/förnya rabatt. De har ju varit tydliga med att jag är en viktig kund för dem och får en bra rabatt vid förlängning. "Det bästa vi kan ge".

Kontaktpersonen jag hade slutade och jag blev hänvisad till en annan person. När det nu var dags att förnya rabatten i år så fick jag inte prata med den personen eftersom jag inte betalar för Premium-tjänsten(?!). Han vägrade förhandla/förnya rabatten utan hänvisade till kundtjänst.

Efter att ha suttit i kö i en evighet kom jag till slut fram, och kundtjänstagenten tittade på min rabatt och tyckte jag betalade alldeles för mycket. Hon la in en betydligt mer generös rabatt än tidigare och tyckte jag skulle höra av mig till kontoret för att eventuellt få lite kompensation. Detta fick mig såklart att fundera.

Jag gjorde det jag borde ha gjort betydligt tidigare, dvs tittade månad för månad vad jag har betalat (och haft för avvikelse) samt jämförde med Swedbanks egen snittränta (3 mån ”rörlig”) liksom med andra storbankers snitträntor.

Det visar sig att Swedbank de allra flesta månaderna har haft högst snittränta (rörlig) av alla storbanker samt att jag alla månader betalat än ännu högre ränta än snittet.

Jag försöker febrilt få tag i någon på mitt lokala kontor (inte det enklaste) och det slutar med att jag får gå in på det fysiska kontoret för ett möte med en ”random” rådgivare.

Till slut får jag tag i kontorschefen och när jag frågar om det är rimligt att jag som trogen kund, som betalt dyrt byggnadskreditiv under lång tid, och som har ett relativt stort bolån på 5,7 MSEK med låg belåningsgrad ska betalat en högre ränta än Swedbanks snittkund med betydligt mindre lån. Han tycker att det är helt i sin ordning.

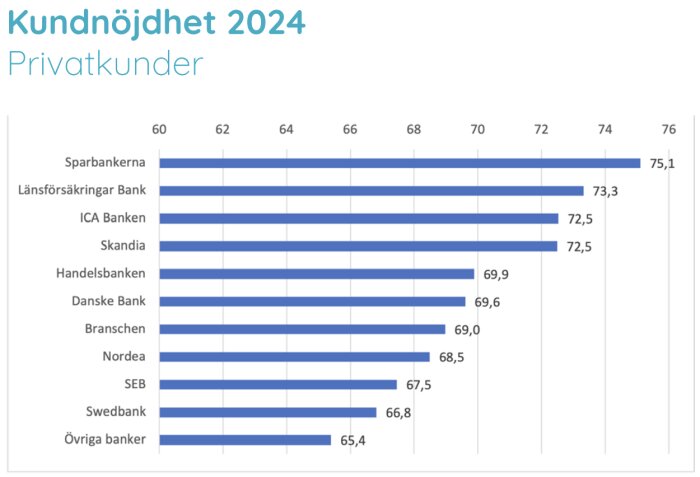

Jag förstår nu varför Swedbank ligger i botten av SKI (Svensk kvalitetsindex) och har lägre kundnöjdhet än de allra flesta andra banker.

Bara det faktum att man helt plötsligt inte får prata med den man hade som kontaktperson utan att betala extra för Premium skapar ju en minst sagt bedrövlig kundupplevelse. Att de sedan tycker att vissa ”trogna, viktiga och värdefulla kunder med stort engagemang i banken” gott kan betala extra jämfört med snittkunden säger tillräckligt för mig.

Problemet är ju att de flesta av oss konsumenter inte agerar. Banken kan tjäna miljarder på våra bolån genom att bete sig hur illa som helst, ta oskäligt betalt, hitta på nya avgifter, och ta bort eller sänka rabatter när man minst nar det. Men kunderna sitter kvar trots relativt gott om alternativ. Varför?

Men nu är det nog för mig. Tack och hej, aldrig mer Swedbank!

Jag har allt mitt sparande någon annanstans sedan länge. Dock är bolånet relativt stort (5,7 MSEK) och jag förhandlade till mig en bra rabatt då byggnadskreditivet gjordes om till bolån. Belåningsgraden nu är ca 46%.

Sedan har det gått 2-3 år och jag har varit passiv, inte kollat så noga, utan bara hört av mig till min kontaktperson en gång om året när det har varit dags att förlänga/förnya rabatt. De har ju varit tydliga med att jag är en viktig kund för dem och får en bra rabatt vid förlängning. "Det bästa vi kan ge".

Kontaktpersonen jag hade slutade och jag blev hänvisad till en annan person. När det nu var dags att förnya rabatten i år så fick jag inte prata med den personen eftersom jag inte betalar för Premium-tjänsten(?!). Han vägrade förhandla/förnya rabatten utan hänvisade till kundtjänst.

Efter att ha suttit i kö i en evighet kom jag till slut fram, och kundtjänstagenten tittade på min rabatt och tyckte jag betalade alldeles för mycket. Hon la in en betydligt mer generös rabatt än tidigare och tyckte jag skulle höra av mig till kontoret för att eventuellt få lite kompensation. Detta fick mig såklart att fundera.

Jag gjorde det jag borde ha gjort betydligt tidigare, dvs tittade månad för månad vad jag har betalat (och haft för avvikelse) samt jämförde med Swedbanks egen snittränta (3 mån ”rörlig”) liksom med andra storbankers snitträntor.

Det visar sig att Swedbank de allra flesta månaderna har haft högst snittränta (rörlig) av alla storbanker samt att jag alla månader betalat än ännu högre ränta än snittet.

Jag försöker febrilt få tag i någon på mitt lokala kontor (inte det enklaste) och det slutar med att jag får gå in på det fysiska kontoret för ett möte med en ”random” rådgivare.

Till slut får jag tag i kontorschefen och när jag frågar om det är rimligt att jag som trogen kund, som betalt dyrt byggnadskreditiv under lång tid, och som har ett relativt stort bolån på 5,7 MSEK med låg belåningsgrad ska betalat en högre ränta än Swedbanks snittkund med betydligt mindre lån. Han tycker att det är helt i sin ordning.

Jag förstår nu varför Swedbank ligger i botten av SKI (Svensk kvalitetsindex) och har lägre kundnöjdhet än de allra flesta andra banker.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Bara det faktum att man helt plötsligt inte får prata med den man hade som kontaktperson utan att betala extra för Premium skapar ju en minst sagt bedrövlig kundupplevelse. Att de sedan tycker att vissa ”trogna, viktiga och värdefulla kunder med stort engagemang i banken” gott kan betala extra jämfört med snittkunden säger tillräckligt för mig.

Problemet är ju att de flesta av oss konsumenter inte agerar. Banken kan tjäna miljarder på våra bolån genom att bete sig hur illa som helst, ta oskäligt betalt, hitta på nya avgifter, och ta bort eller sänka rabatter när man minst nar det. Men kunderna sitter kvar trots relativt gott om alternativ. Varför?

Men nu är det nog för mig. Tack och hej, aldrig mer Swedbank!

Allvetare

· Östergötland

· 4 363 inlägg

Beklagar din upplevelse men tyvärr är min erfarenhet att det ser ut såhär. Likadant med försäkringar, abonnemang o.s.v. När avtalsperioderna närmare sig sitt slut behöver man kolla och jämföra och helt enkelt ge bef. leverantör/bank ett ultimatum. Matcha det bästa erbjudande som finns på marknaden eller så byter man.

Lojalitet premieras inte.

Lojalitet premieras inte.

Ja, jag håller med. Min besvikelse är i första hand inte bankens hantering av rabatten utan hur kontorschefen agerade i samtalet.S Styrman_jansson skrev:Beklagar din upplevelse men tyvärr är min erfarenhet att det ser ut såhär. Likadant med försäkringar, abonnemang o.s.v. När avtalsperioderna närmare sig sitt slut behöver man kolla och jämföra och helt enkelt ge bef. leverantör/bank ett ultimatum. Matcha det bästa erbjudande som finns på marknaden eller så byter man.

Lojalitet premieras inte.

Han kunde sagt "Jag ber om ursäkt för detta. Du är en viktig kund med ett stort lån, självklart ska du ha en attraktiv rabatt större än snittet. Det fixar jag!"

Det hade varit proffsigt och dessutom smart av honom. Istället säger han "Vi har inte gjort något fel".

Du får trösta dig med att han tjänat ca 500kr på de samtalet i form av sin egen lön😆Krokkodriljo skrev:

Ja, jag håller med. Min besvikelse är i första hand inte bankens hantering av rabatten utan hur kontorschefen agerade i samtalet.

Han kunde sagt "Jag ber om ursäkt för detta. Du är en viktig kund med ett stort lån, självklart ska du ha en attraktiv rabatt större än snittet. Det fixar jag!"

Det hade varit proffsigt och dessutom smart av honom. Istället säger han "Vi har inte gjort något fel".

Mestadels, ja. Jag har länge haft bra rabatter hos Länsförsäkringar på försäkringar (och nu även larm) som andra bolag inte kunde matcha år efter år. Men bolån har de varit helt oförmögna att erbjuda bra rabatter (de kan typ matcha det jag har, men bara i 1 år och den jag har behöver jag inte förhandla om).S Styrman_jansson skrev:

Hade kunnat vara jag som skrev tråden. Det är häpnadsväckande hur lite man är värd som kund hos banken. Vi ville träffa någon på SEB för att diskutera vår rabatt, lägga upp nya bindningstider etc. Helt omöjligt visade det sig. Vi har också stort bolån och låg belåningsgrad (under 50%) men fick inte ens snitträntan på SEB. Efter en månads tjafs sa vi till slut upp allt med SEB tog vårt pick och pack och fick nytt lån hos Skandia . 2,77% ränta i 2 och 3 år blev det till slut hos dem.

Storbankerna har spelat ut sin roll, ingen ide längre. Orkar inte lägga tid på att ”förhandla” med en bankman som ändå inte kan göra så mycket.

Kör på nischbanker, har själv Skandia för enbart bolån och kommer byta den dagen de inte ger bra räntor.

Kör på nischbanker, har själv Skandia för enbart bolån och kommer byta den dagen de inte ger bra räntor.

Hej, swedbank kör jag för att för 24 år sedan hade jag en personlig bankman och servicen var god. Kan bara hålla med era inlägg, har inget alls för att var trogen kund, rabatten måste kollas ständigt, den höga rörliga räntan släpar i 3 månader innan nått händer, evighetslånga telefonköer med svar som, jaha vill du ha samma rabatt som tidigare? ( nä jag vill bara sponsra era aktieutdelningar och fina lokaler )Excel skrev:

") , sitter dock fast lite nu sedan marknaden skiftat och det inte är så lätt att flytta lånen, men den service som man borde vara "värd" finns inte, man får sköta allting själv, läsa på allt själv och ständigt vara aktiv trots rätt rejäla ränteinbetalningar under 24 års tid

, sitter dock fast lite nu sedan marknaden skiftat och det inte är så lätt att flytta lånen, men den service som man borde vara "värd" finns inte, man får sköta allting själv, läsa på allt själv och ständigt vara aktiv trots rätt rejäla ränteinbetalningar under 24 års tid

hej, ja men vad tycker ni, vilken bank ska man gå på, jag behöver inte personlig service så ofta men när det väl behövs så behövs det ju , är it tekniker och van att var aktiv sitter vid dator har lätt att kolla upp. Men ska jag bara gå på peng eller ? tips och råd, // storstockholm

, är it tekniker och van att var aktiv sitter vid dator har lätt att kolla upp. Men ska jag bara gå på peng eller ? tips och råd, // storstockholmGå på peng. Det är möjligt att en bänk erbjuder dig någonting för att bli helkund med allt hos dem. Men efter 1 år försvinner rabatten och du behöver byta bank igen. Så det är bättre att välja någon liten bank som bara pysslar med bolån och erbjuder bra pris på det.texas67 skrev:

Byt bank. kolla efter de med lägsta bolåneräntor

Strunta i "helkunds" rabatter etc ... dels försvinner de snabbt (typ efter 1 år oftast) och dels är det ett sätt att försöka binda fast dig i just den banken.

Sen vänta till nästa vecka (19dec) då Riksbanken publicerar sin nya styrränta.

Då kommer troligen (om jag förstått expeternera rätt) RB att sänka styrräntan och bankerna lär följa efter med sina list räntor.

Strunta i "helkunds" rabatter etc ... dels försvinner de snabbt (typ efter 1 år oftast) och dels är det ett sätt att försöka binda fast dig i just den banken.

Sen vänta till nästa vecka (19dec) då Riksbanken publicerar sin nya styrränta.

Då kommer troligen (om jag förstått expeternera rätt) RB att sänka styrräntan och bankerna lär följa efter med sina list räntor.