6 304 läst ·

64 svar

6k läst

64 svar

Förslag på bordet om lättade bolåneregler

Ossian K Olsson

Hobbyelektriker

· Limhamn

· 2 329 inlägg

Ossian K Olsson

Hobbyelektriker

- Limhamn

- 2 329 inlägg

Jag vet fortfarande inte om han var seriös eller ej.H hempularen skrev:Men det du skriver, att man inte skall få bo i en ägd bostad om man inte kan betala den kontant, är ju helt orealistiskt för de allra flesta människor, oavsett om man tycker att priserna borde gå ned. Om vi tänker oss en realtivt vanlig förstagångsköpare idag. Antag att personen kan skrapa ihop 300 000 att köpa för (vilket rätt få förstagångsköpare kan).

Det är ett helt orealistisklt pris för en bostad. Visst finns det stugor som säljs för så lite i avfolkningsbyggder. Men det är inte realistiskt att någon idag skall bygga en bostad som kan säljas för 300 000. I så fall måste vi pressa ned lönerna i byggbranschen till "Rumänsk nivå", även i materialbranschen. Och hur skall då byggjobbare ha råd att bo överhuvudtaget.

Alternativt så får dessa förstagångsköpare hålla sig till dyra hyresrätter.

Men ditt svar är det ju och du har helt rätt! Alternativt hade det blivit stora villaområden med hyresvillor ägda av gigantiska bolag där vi vanliga människor hade fått hyra dyrt och aldrig någonsin fått råd att köpa sin bostad.

Sån värld vill inte jag ha i alla fall!

Här är grunden till problemet, tidigare generationer har fört en bostadspolitik som gynnat sina egna intressen, nu slår man i taket men istället för att ta ansvar så pekar man på sina barn och barnbarn och beskyller dom för att vara oansvariga när dom betalar multum för att ha någonstans att bo.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Ossian K Olsson

Hobbyelektriker

· Limhamn

· 2 329 inlägg

Ossian K Olsson

Hobbyelektriker

- Limhamn

- 2 329 inlägg

Det är inte heller helt sant! Jag är född 1990 och ser ju på hur ”min generation” vill ha det! Vi (räkna födda 1985-1995) var en av de stora grupperna som flyttade från landet till stan. Utbildade oss och skulle bo mitt i smeten allihopa. Vi har högre löner än föregående generationer och lägre räntor.dd88 skrev:

Här är grunden till problemet, tidigare generationer har fört en bostadspolitik som gynnat sina egna intressen, nu slår man i taket men istället för att ta ansvar så pekar man på sina barn och barnbarn och beskyller dom för att vara oansvariga när dom betalar multum för att ha någonstans att bo.

[bild]

Föregående generationer byggde hus i helt andra byar, områden, pendlingsorter osv och sedan la de heller stora pengar på bensin och bilar för att sig till jobbet (och att det fanns fler jobb på ”landet” då.

Men visst! Det byggs få villor innanför Ringvägen i Malmö idag och man sparar åkermarken söder ut. Risken om nuvarande generationer hade gjort som föregående så hade det varit villamattor hela vägen mellan Malmö och Vellinge med breda gator för alla bilar som ska fram.

Ett extra tillägg om min generation är också att när vi nu väl bygger hus, så ska det vara så överjävligt flådigt med en gång att MTV Cribs ska komma förbi. Det är också en stor skillnad jämfört med tidigare generationer som byggde billigare och var nöjda med det.

Med tanke på hur du beter dig och ifrågasätter så kan du kolla det själv och dra en slutsats. Jag är oroad över hur svensken skuldsätter sig och bara bygger på skulderna.F fribygg skrev:

Skönt dock att veta att slaveriet är säkrat och att de inte kan gå i pension när de vill så inte alla kan fundera på att trappa ner vid 40

Du får tycka vad du vill, men vänta dig inte att få medhåll då du har fel.P Pligg85 skrev:Med tanke på hur du beter dig och ifrågasätter så kan du kolla det själv och dra en slutsats. Jag är oroad över hur svensken skuldsätter sig och bara bygger på skulderna.

Skönt dock att veta att slaveriet är säkrat och att de inte kan gå i pension när de vill så inte alla kan fundera på att trappa ner vid 40

Behöver inte medhåll när jag har min uppfattning baserat på fakta.F fribygg skrev:

Kolla upp hur många svenskar som inte ens har en buffert på 10.000kr till oförutsedda utgifter, kolla hur många som har privatlån/blanco mm som går till daglig skräpkonsumtion.

Sitter du med skräpkrediter närmar dig 40år och ska börja fostra nästa generation så kommer det gå lysande.

Det lånas på tok för mycket i förhållande till löner och det är farligt.

Men du tycker väl det är bra?

Det finns grader i helvetet.H hempularen skrev:Men det du skriver, att man inte skall få bo i en ägd bostad om man inte kan betala den kontant, är ju helt orealistiskt för de allra flesta människor, oavsett om man tycker att priserna borde gå ned. Om vi tänker oss en realtivt vanlig förstagångsköpare idag. Antag att personen kan skrapa ihop 300 000 att köpa för (vilket rätt få förstagångsköpare kan).

Det är ett helt orealistisklt pris för en bostad. Visst finns det stugor som säljs för så lite i avfolkningsbyggder. Men det är inte realistiskt att någon idag skall bygga en bostad som kan säljas för 300 000. I så fall måste vi pressa ned lönerna i byggbranschen till "Rumänsk nivå", även i materialbranschen. Och hur skall då byggjobbare ha råd att bo överhuvudtaget.

Alternativt så får dessa förstagångsköpare hålla sig till dyra hyresrätter.

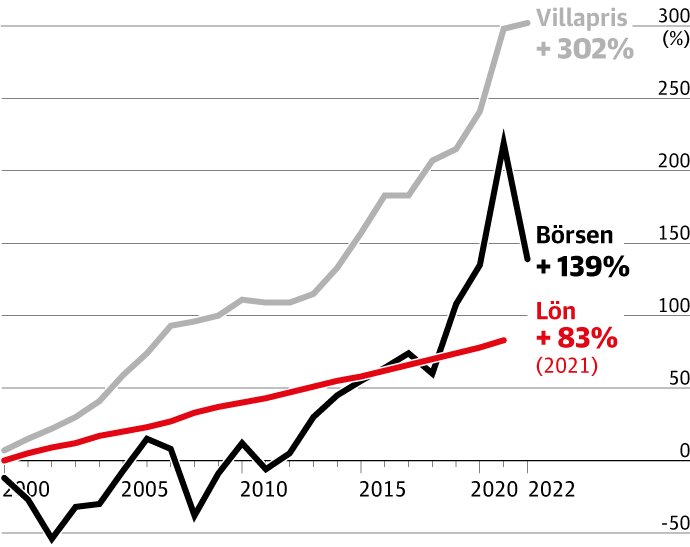

Att vara belånad på några årslöner är ok. Det blir absurt och skadligt när det är ut som idag.

Priserna är höga för att:

1. Det finns helt enorma kapital som kan köpa för vilka priser som helst. Sker bla i UK att dessa börjar köpa enfamiljebostäder. I Sverige påverkar det på andra sätt.

2. Ojämlikheterna är så stora. Det finns väldigt rika individer.

3. Det går fortfarande att ta extremt stora lån.

Den sista är nog det som driver på mest. Mark(anvisningar) blir dyra, hantverkare kan ta mer betalt, produkter blir dyrare.

Är det de högt belånade som har lågt sparande och buffert? Jag tänker snarare att det är en random 30 åring på liten ort som sitter i en trött hyresrätt med en inkomst långt under medel för landet som har dessa marginaler.P Pligg85 skrev:Behöver inte medhåll när jag har min uppfattning baserat på fakta.

Kolla upp hur många svenskar som inte ens har en buffert på 10.000kr till oförutsedda utgifter, kolla hur många som har privatlån/blanco mm som går till daglig skräpkonsumtion.

Sitter du med skräpkrediter närmar dig 40år och ska börja fostra nästa generation så kommer det gå lysande.

Det lånas på tok för mycket i förhållande till löner och det är farligt.

Men du tycker väl det är bra?

Och det är väl ungefär den nivån många (de flesta) förstagångsköpare hamnar på. Går du upp till 4,5 årslöner i belåning, så slår dels amoerteringskravet till med ytterligare 1% amortering (i nuvarande regler), dels säger de flesta banker stopp vid den nivån, även om du har ekonomi att klara en extra % amortering.makhno_ skrev:

Så vad är problemet menar du?

Här träffar du min "käpphäst". Jag har länge uppfattat att det är systemet med planer, detaljplaner osv. Som är propblemet. Det finns för lite byggbar mark tillgänglig i expansiva regioner. Bristen gör att även en tomt i allmänt tråkigt läge blir orimligt dyr. Om markägaren plötsligt får sin mark uppvärderad från ett par 100 000 till 20 milj, bara för att den blir detaljplanerad, så visar det på en kraftig brist på detaljplanerad mark. Det ger i sin tur inflation i byggprocessen, om en villatomt kostat 2 milj, så kommer 20 000 i tillägg för någon viss färg i köket att uppfattas som "måttligt".

OM det istället hela tiden finns ett överskott på planerad mark, säljarna får konkurrera för att sälja, så skulle de "sämsta" tomterna bara kosta något mer än samma mark som skogsbruks mark (eller odlingsmark). Det skulle sätta basen för fastighetspriser. Givetvis kommer det alltid att finnas mark i mer eller mindre unika lägen som kommer att kosta avsevärt mer än en "bastomt".

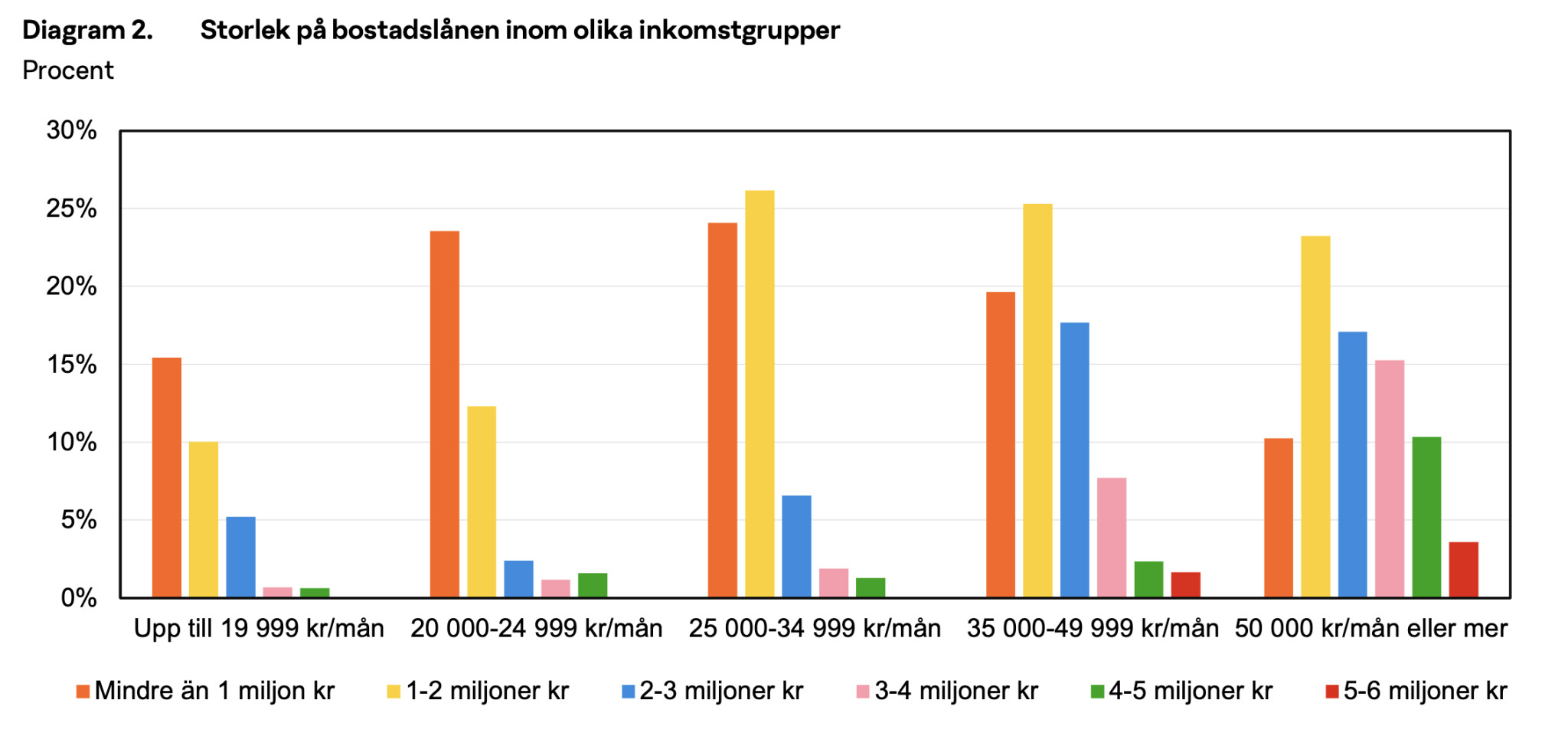

Här är lite data på det som ni diskuterar: Belåning i olika inkomstgrupper. Jag tycker inte det ser så illa ut om jag ska vara ärlig. De flesta har ju inte ens några större lån och ändå pratar vi om den svarandes inkomst, inte hushållsinkomsten:H hempularen skrev:Och det är väl ungefär den nivån många (de flesta) förstagångsköpare hamnar på. Går du upp till 4,5 årslöner i belåning, så slår dels amoerteringskravet till med ytterligare 1% amortering (i nuvarande regler), dels säger de flesta banker stopp vid den nivån, även om du har ekonomi att klara en extra % amortering.

Så vad är problemet menar du?

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

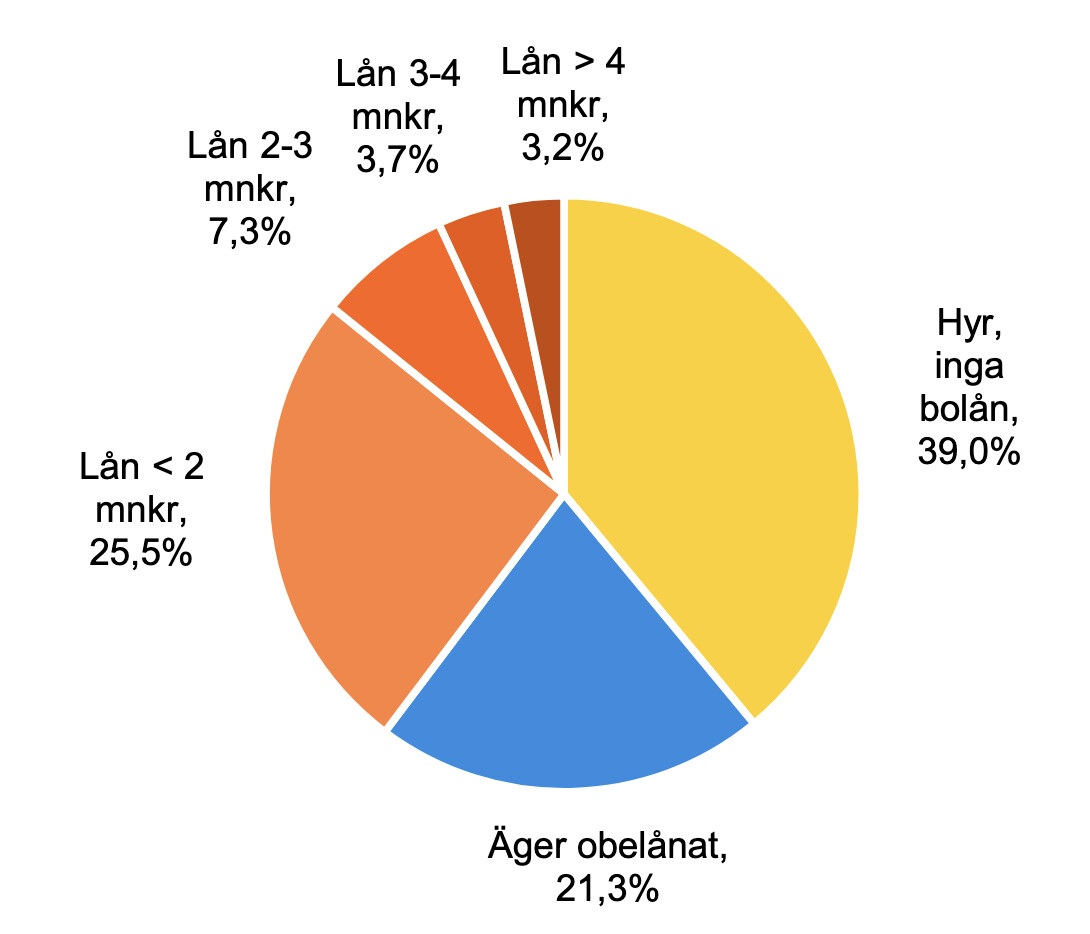

De flesta har inga lån alls och en minoritet har mångmiljonlån:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

https://www.sbab.se/download/18.70f883e618f98e7dabd6b5/1716471423355/Insiktsrapport 6 - Hushållens bolån.pdf

Detta är från svensk Näringsliv.

https://www.ekonomifakta.se/sakomra...llens-ekonomi/hushallens-skulder_1209167.html

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Från scb några år gammalt

Redigerat:

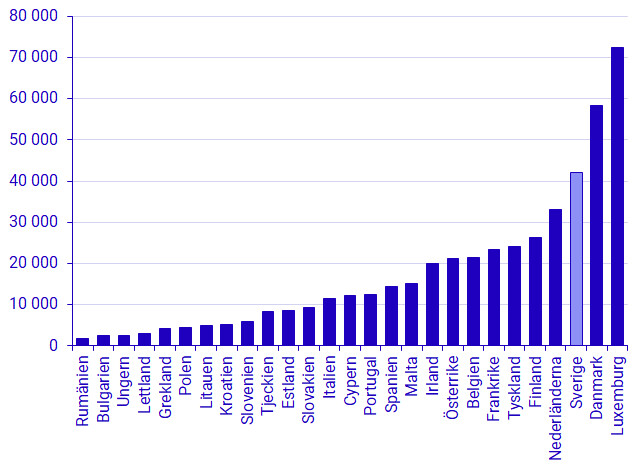

Problemet är att det är aggregerade siffror. Det säger inte så mycket förutom att ekonomin skiljer sig mellan länderna. Det är s a s länder med tillväxt och välstånd där befolkningen har lån. Befolkningen har lön och tar lån för sina bostäder där. I den fattigare delen av Europa har man paradoxalt nog ofta större förmögenheter, ofta upplåsta i fastigheter som familjen har ägt sen länge, men man är välståndsmässigt fattigare. Belåning är således mer eller mindre ett tecken på en fungerande ekonomi snarare än motsatsen.

Det är onekligen så att länder som ligger mer i framkant ekonomiskt har större problem med att lånen växer mer än lönen. Det var också det jag menade när jag sa att det är ett inneboende problem med hur ekonomin har utvecklats.

Så frågan är om man ser lånekvoten som ett problem och risk i sig. Eller om man inte ser bankers makt och andel av ekonomin som ett negativt fenomen. Jag menar att det inte är positivt om räntan är noll och amorteringen noll och alla får låna och alla får mer pengar i fickan via lån. Först och främst löser det ingenting att föra in mer pengar, det blir bara inflation av bostadsrelaterade priser. (om det räknas som inflation är en annan fråga). Den frigörs ingen mark och det byggs inga för hus.

Så frågan är om man ser lånekvoten som ett problem och risk i sig. Eller om man inte ser bankers makt och andel av ekonomin som ett negativt fenomen. Jag menar att det inte är positivt om räntan är noll och amorteringen noll och alla får låna och alla får mer pengar i fickan via lån. Först och främst löser det ingenting att föra in mer pengar, det blir bara inflation av bostadsrelaterade priser. (om det räknas som inflation är en annan fråga). Den frigörs ingen mark och det byggs inga för hus.