14 571 läst ·

102 svar

15k läst

102 svar

Försäkring gäller inte efter brand

Husägare

· Småländska höglandet

· 5 633 inlägg

Jag förstår. Framgår det av försäkringsbrevet att det gäller ett hus som hyrs ut, och att det är privat, alltså inte inom ramen för näringsverksamhet?K Karl75 skrev:Jag kollade med honom, och då säger han att inte hade tecknat en särskild uthyrningsförsäkring som tillägg utan en endast vanlig villaförsäkring, men för att ändå kunna hyras ut, vilket man skulle kunna göra. Det han hade kollat upp var att tilläggsförsäkringen gäller exv borttappade nycklar, hyresförluster mm. Då avstod han från den.

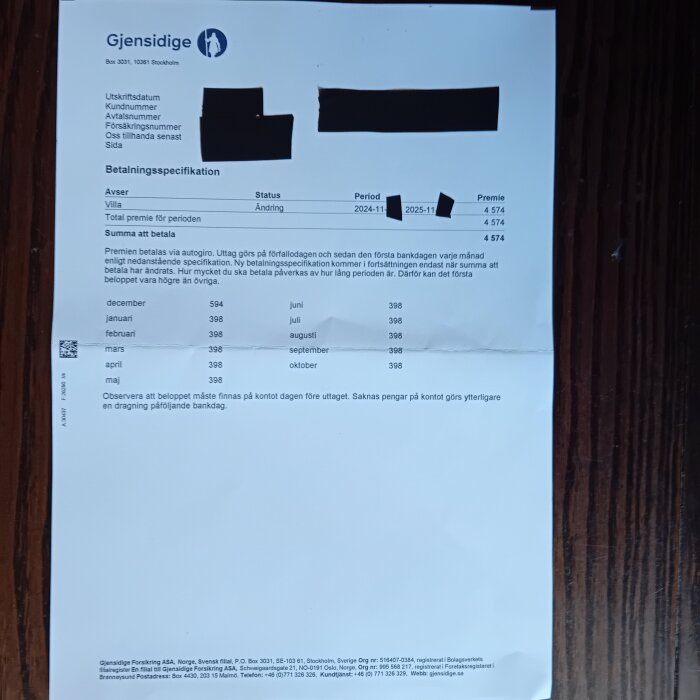

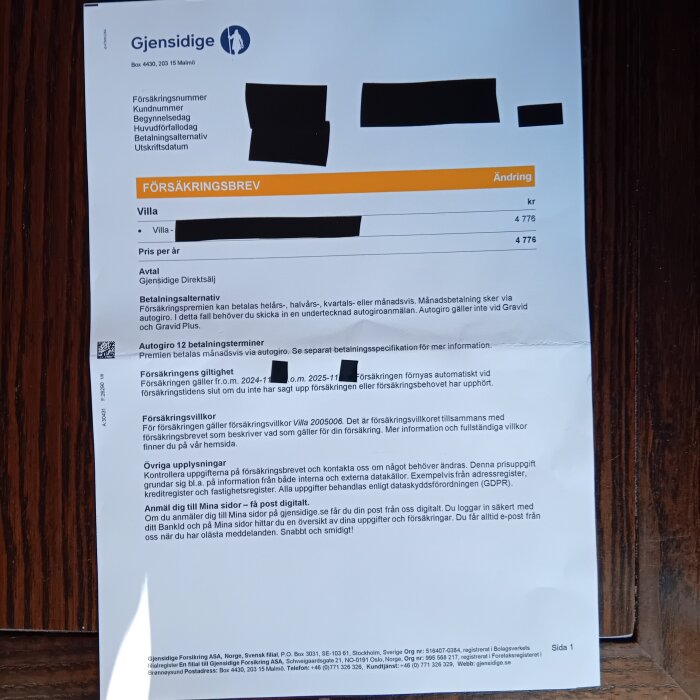

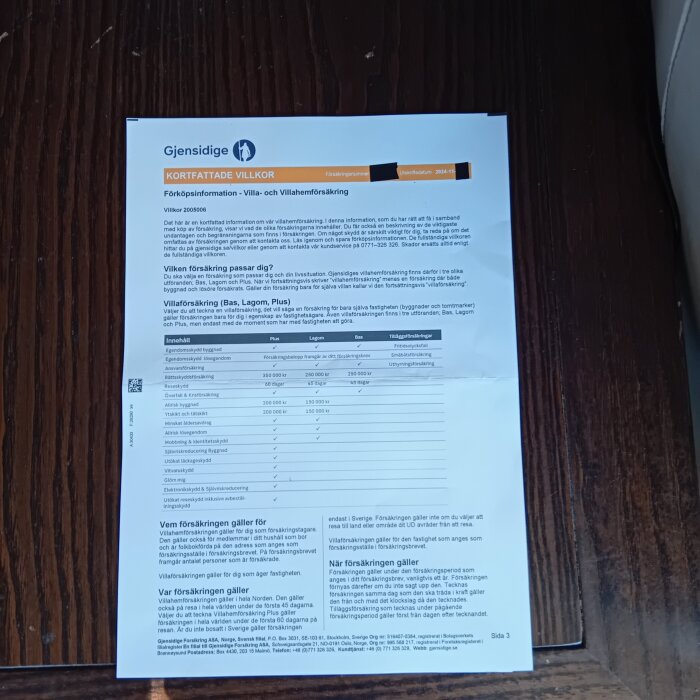

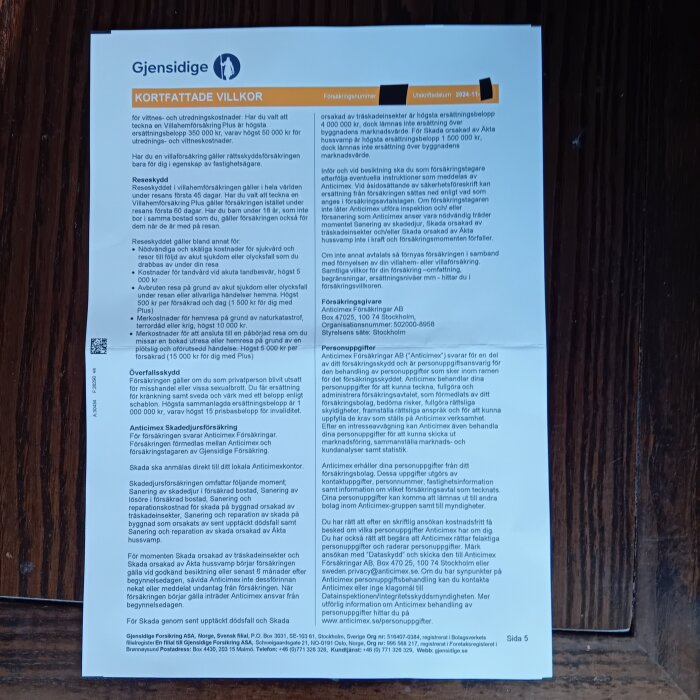

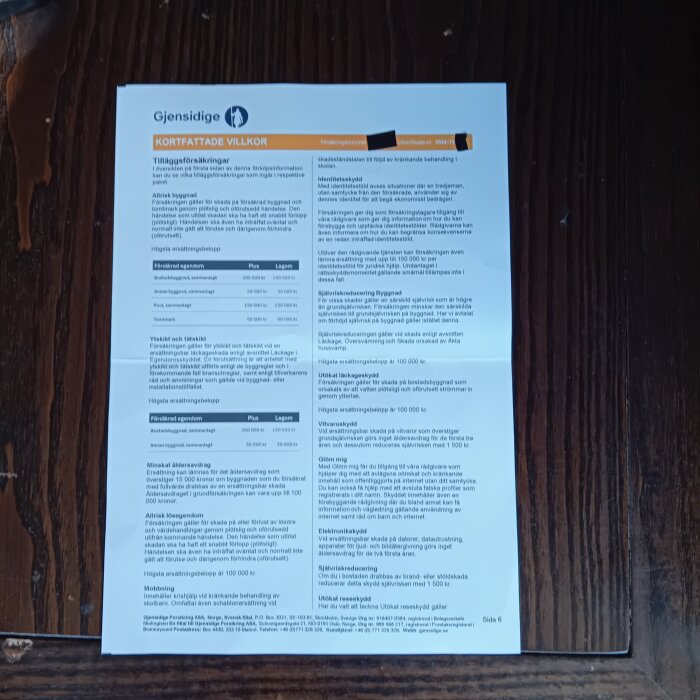

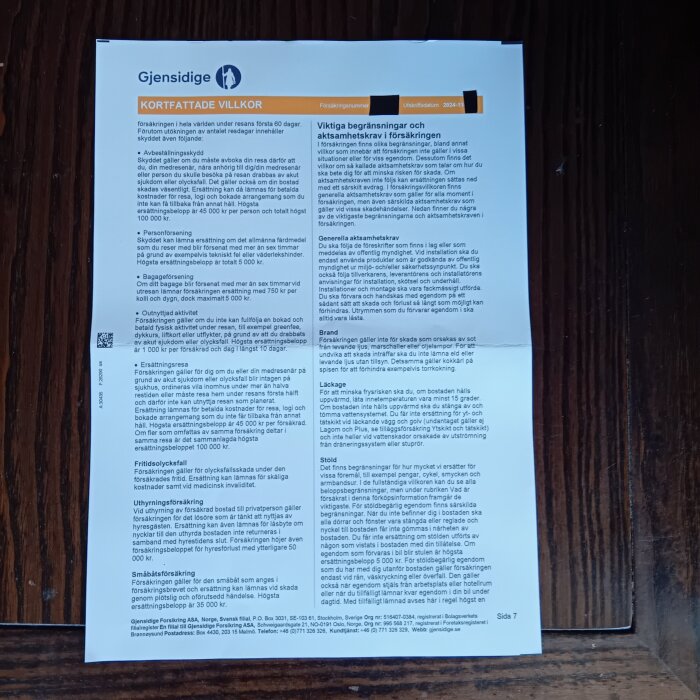

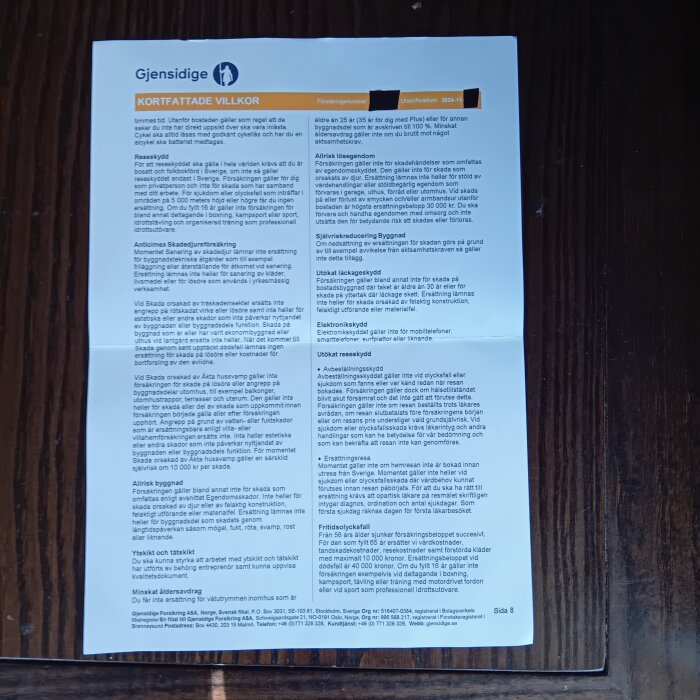

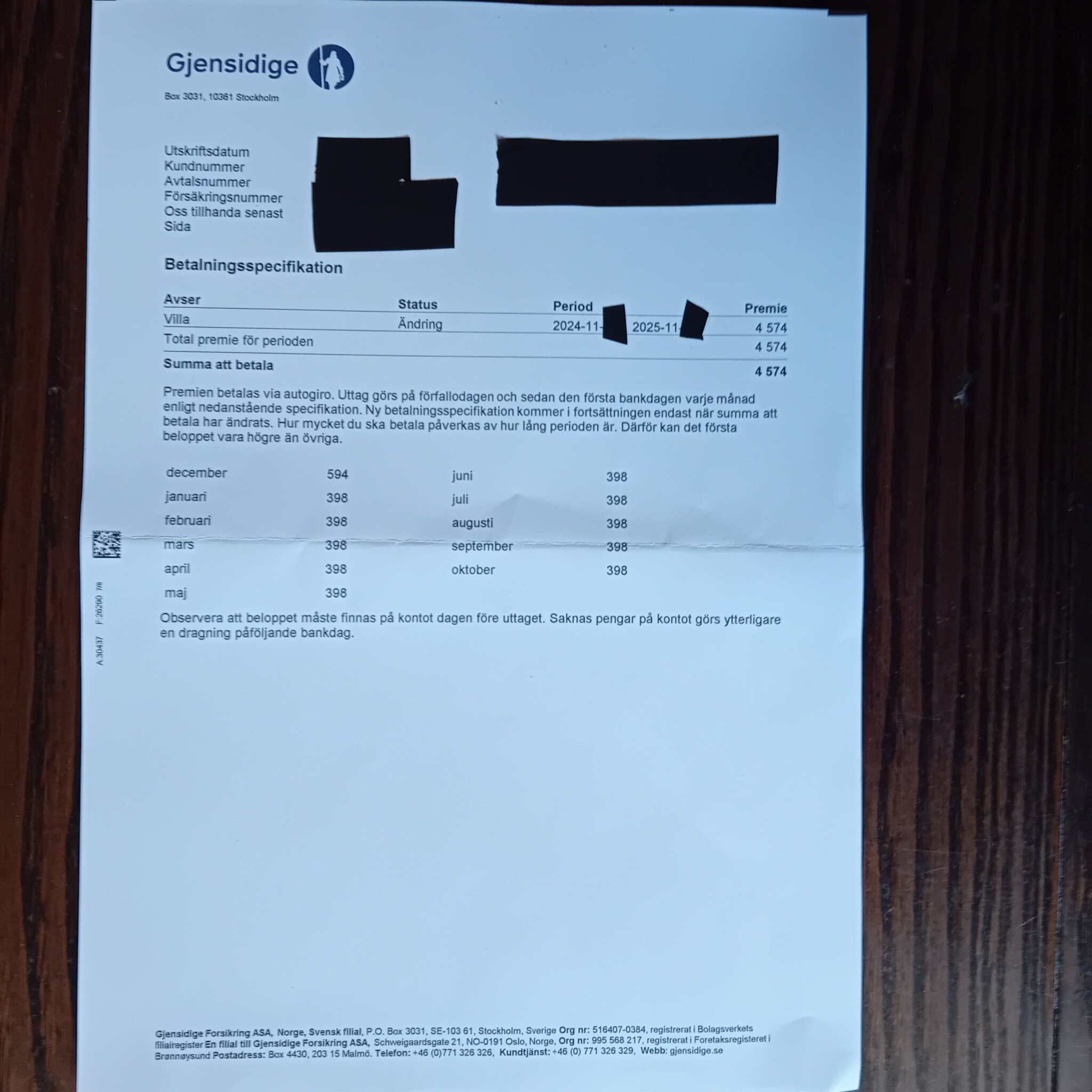

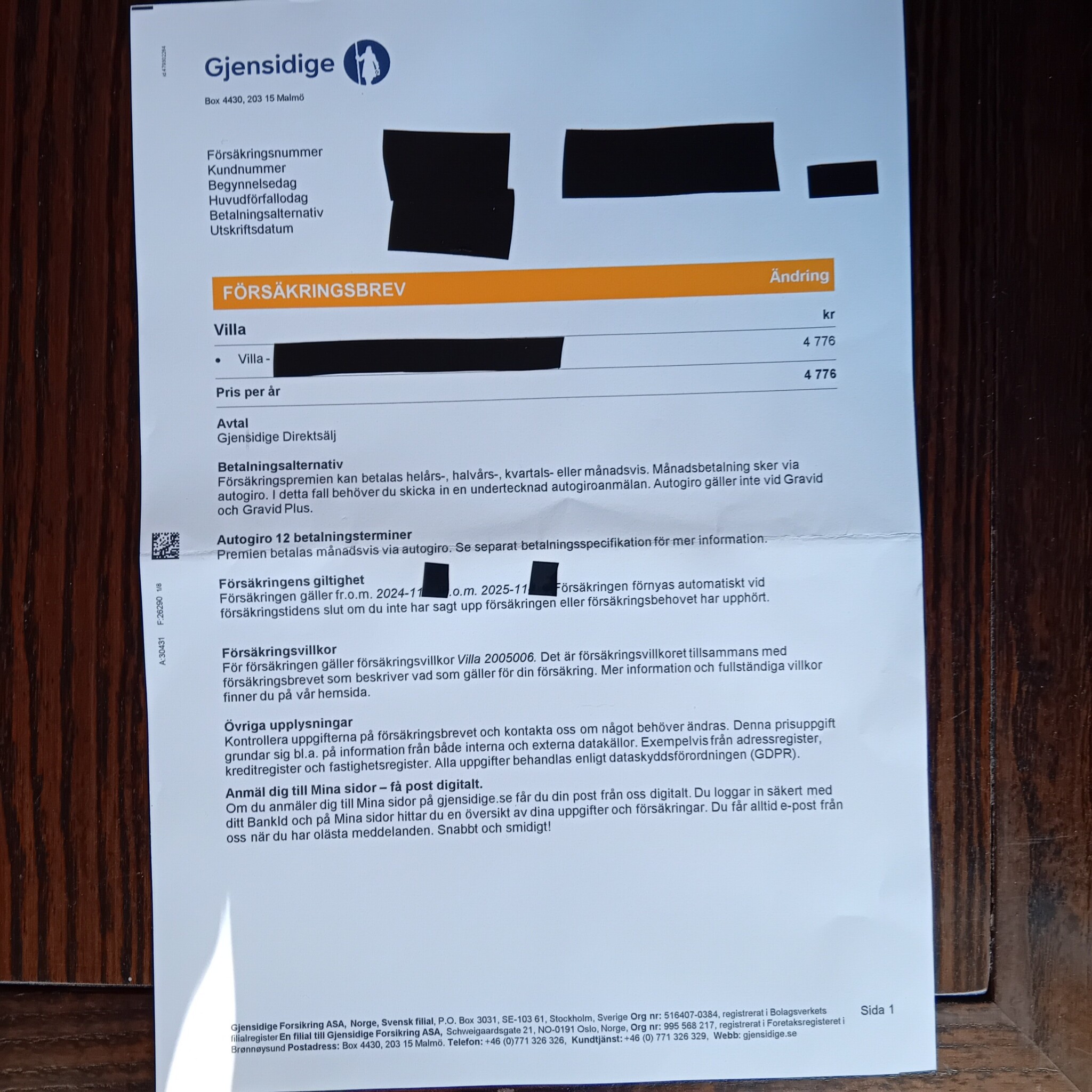

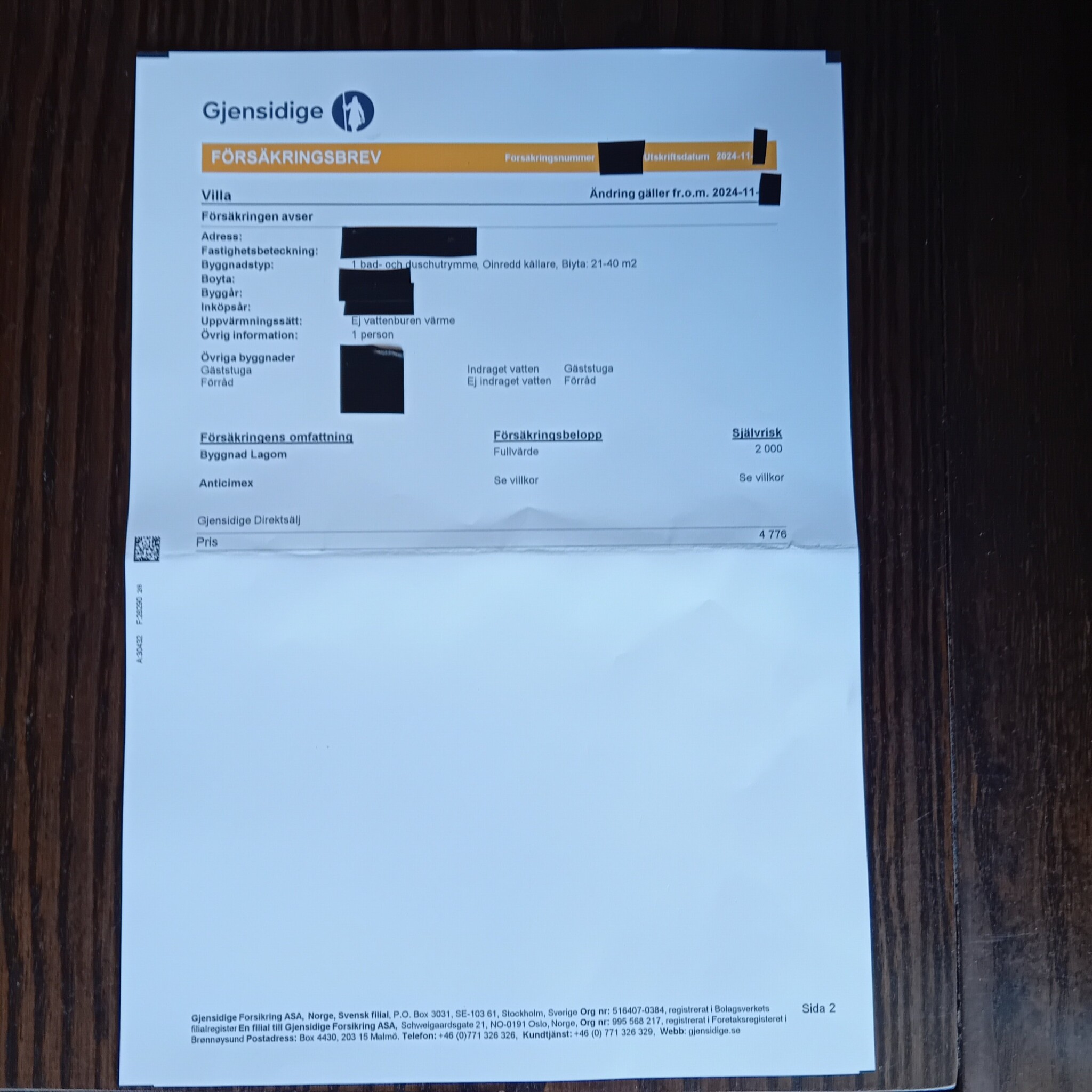

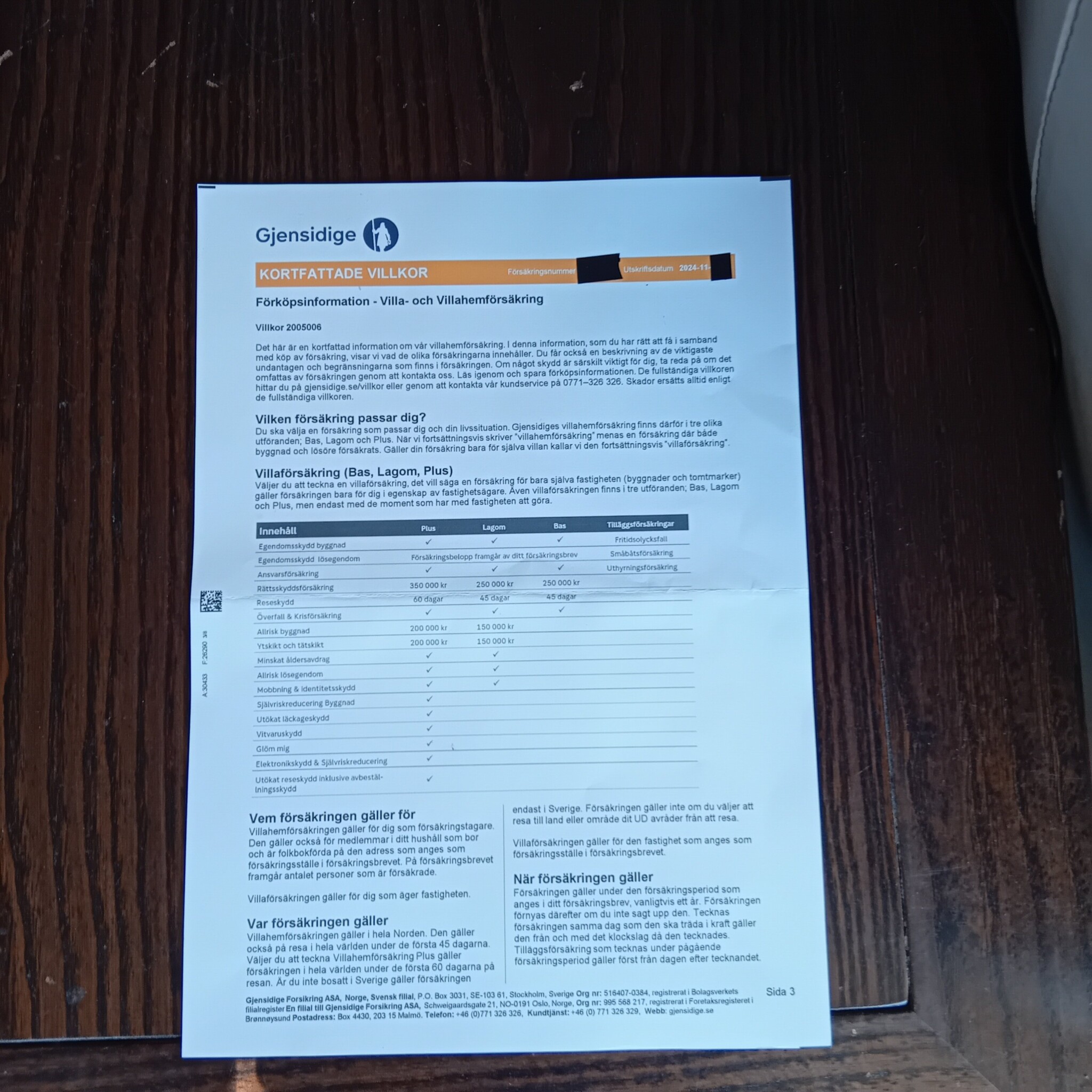

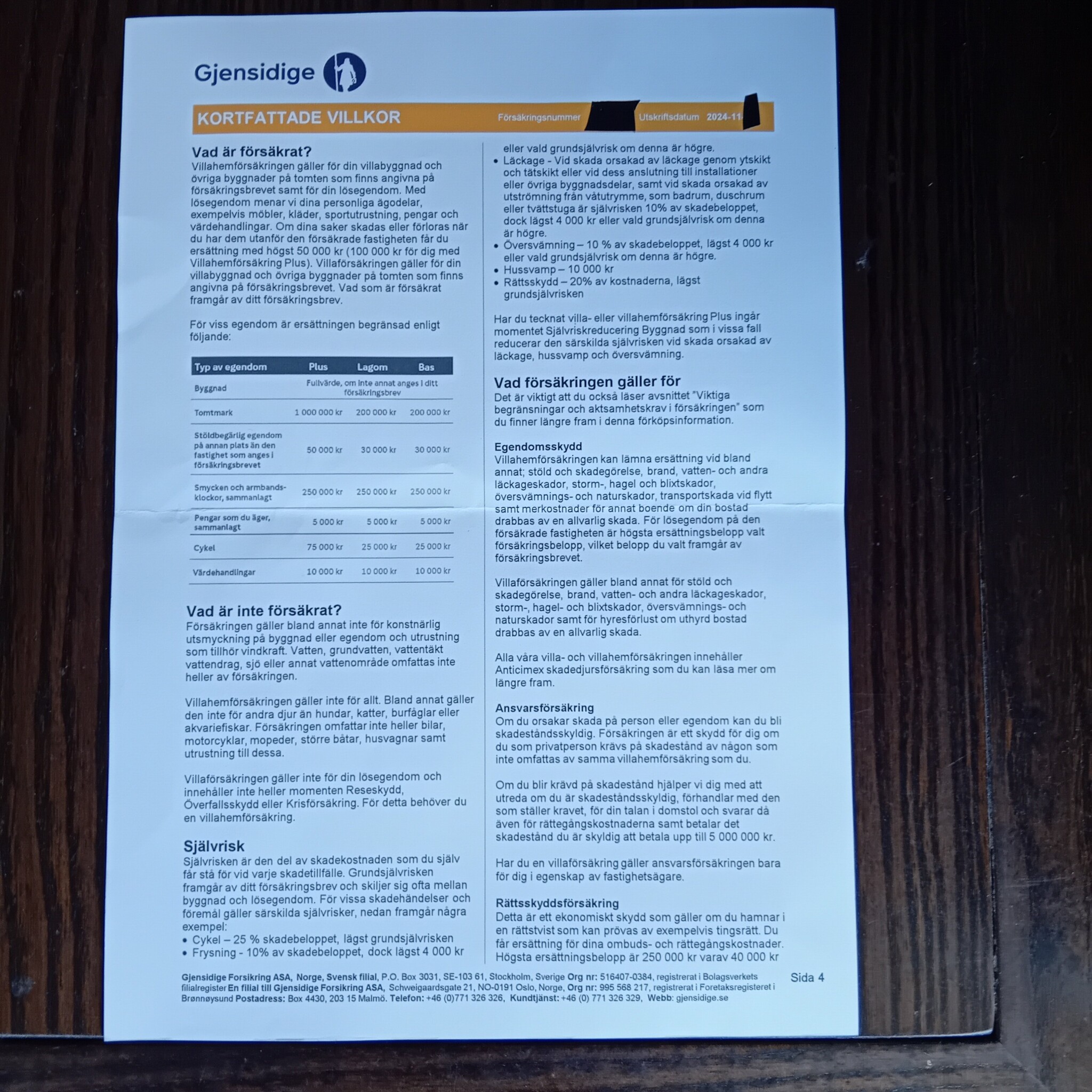

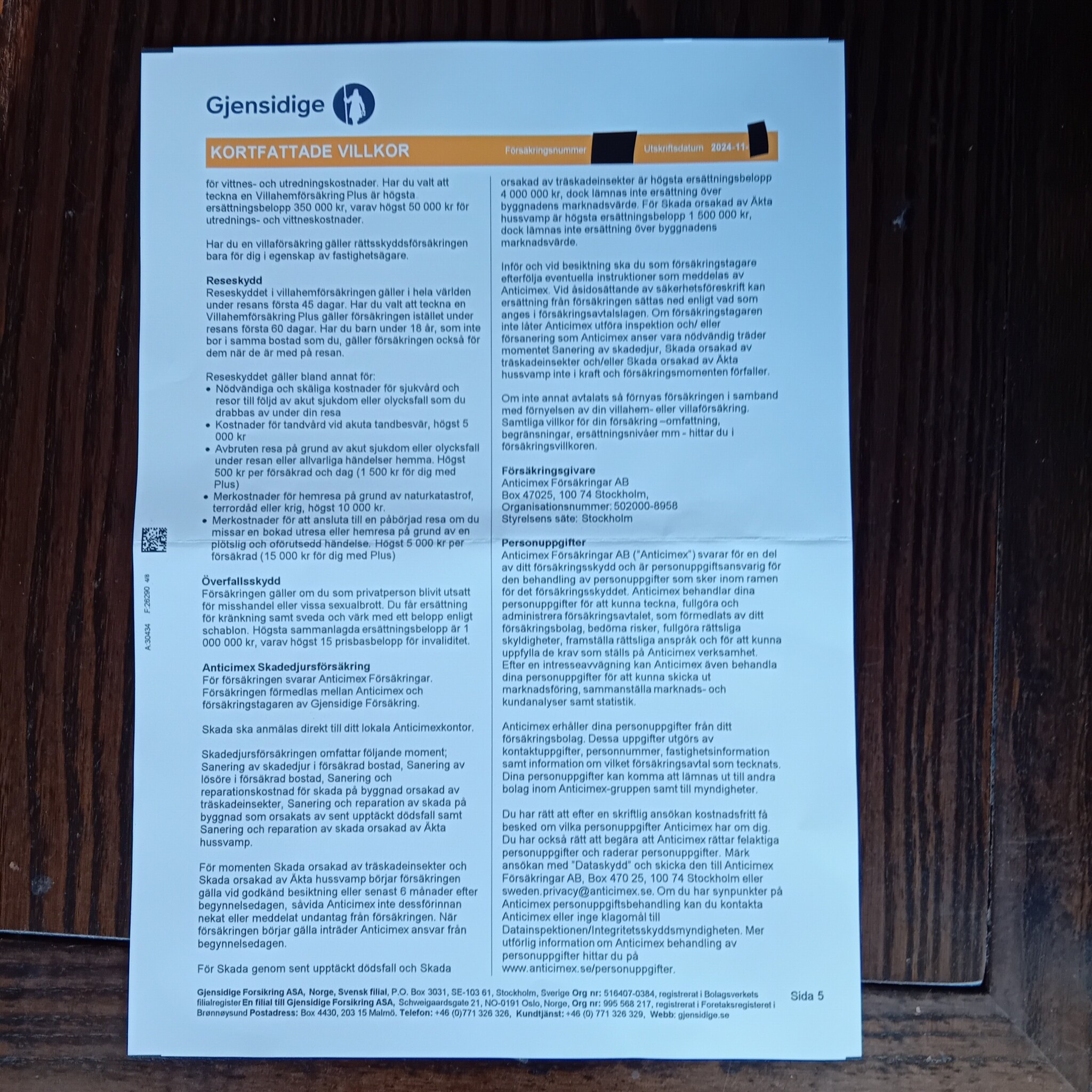

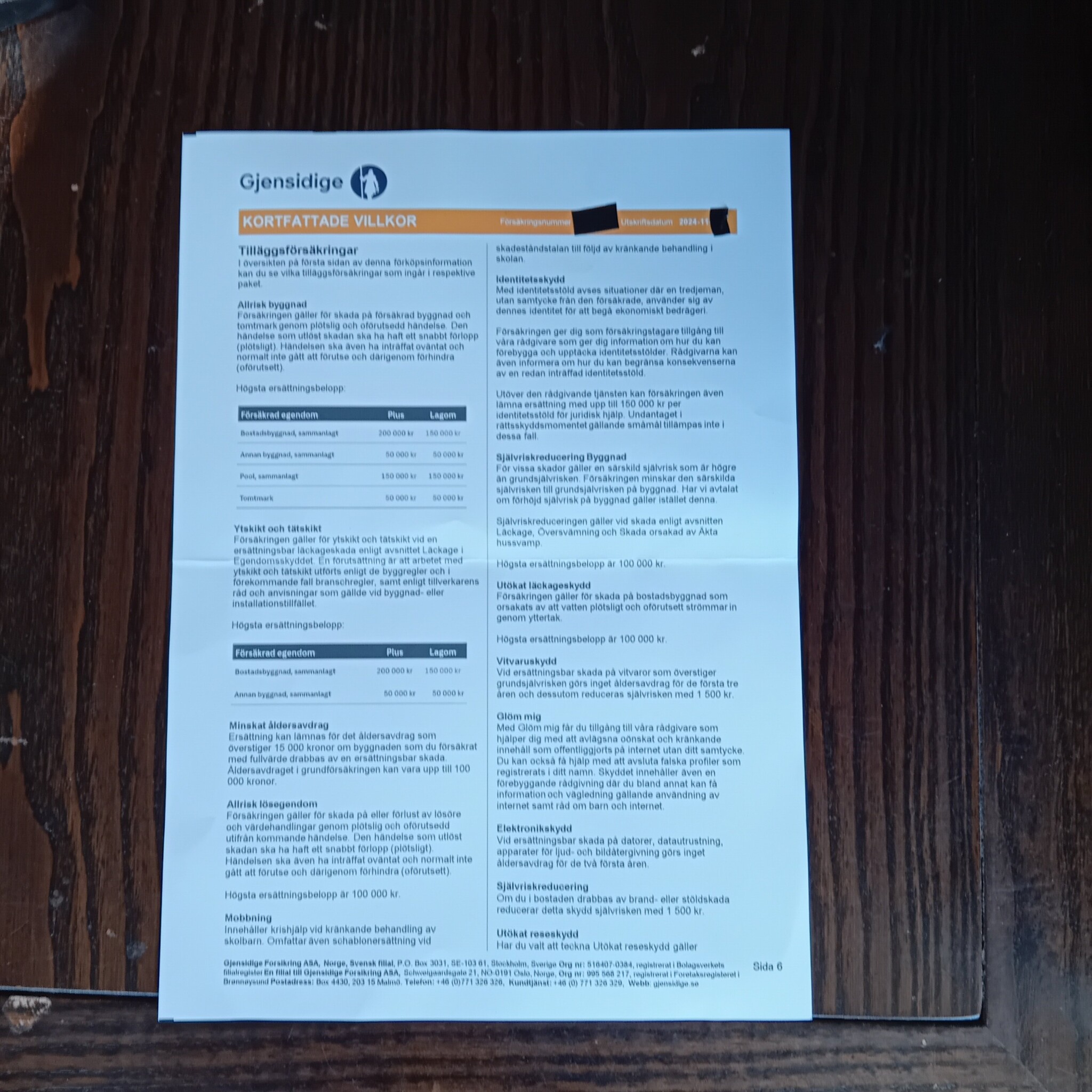

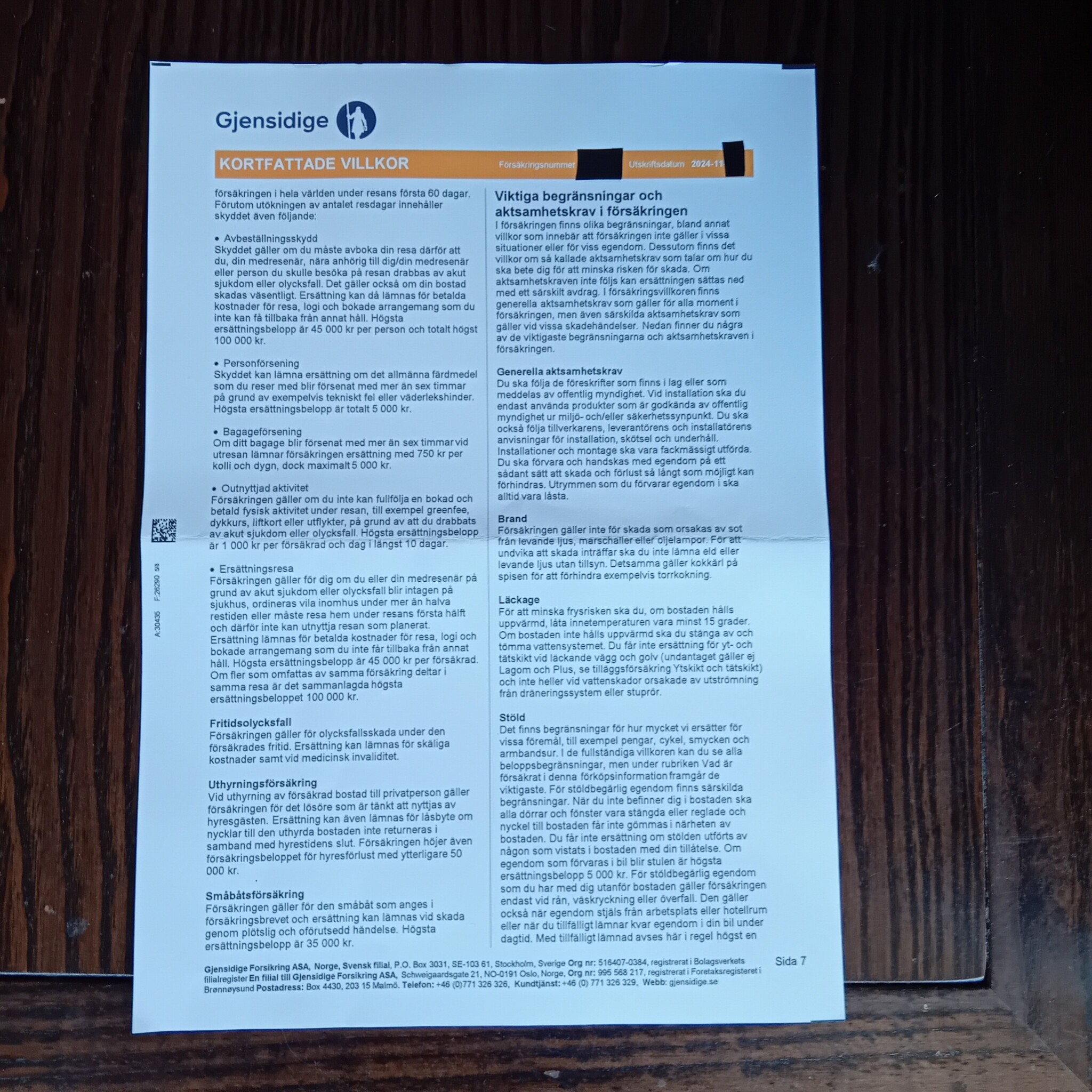

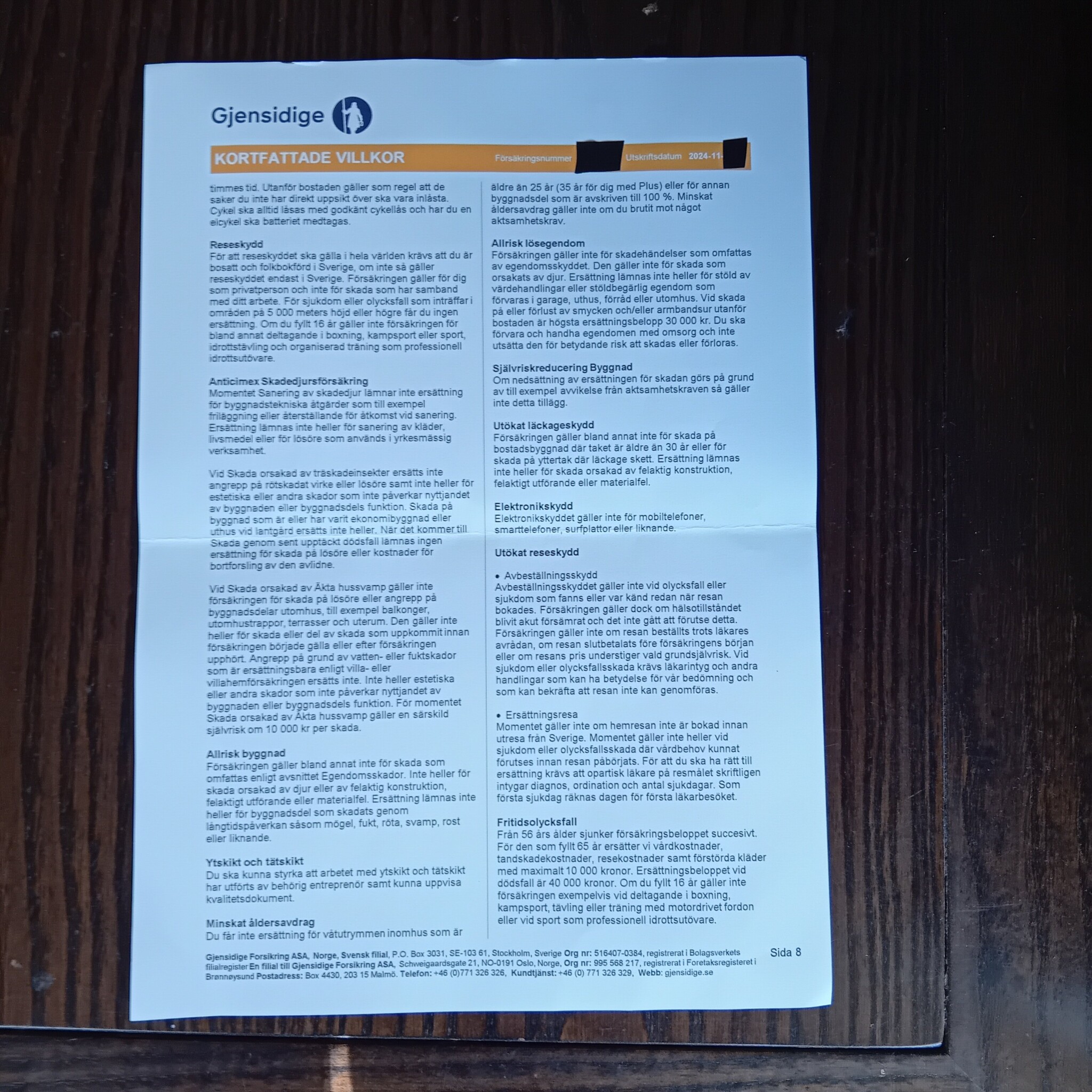

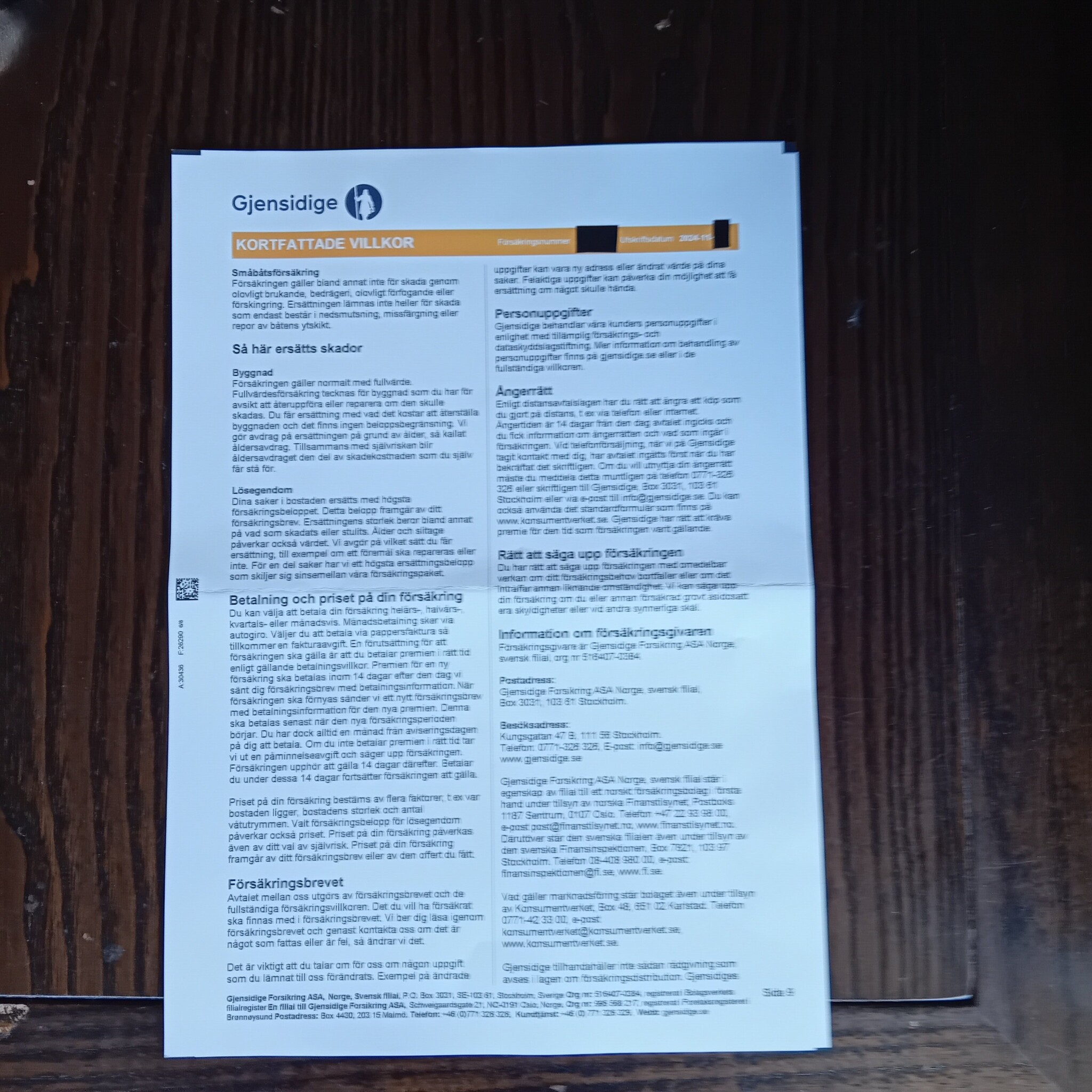

Här kommer försäkringsbrevet i sin helhet för en av uppsättningarna. Samma villkor för samtliga småhus.SågspånPappspikEternit skrev:

Det har du rätt i!

Vi har sett brevet där Gjensidige avslår överklagan, men jag kan inte se att det finns någon hänvisning till exempelvis försäkringsbrev eller försäkringsvillkor. Det är tydligt att f-bolaget anser att kompisen bedriver näringsverksamhet, och att försäkringen inte gäller för det, men man måste ju ha motiverat på vilken grund man inte ersätter skadan. Eller redovisades det i ett tidigare brev, första gången man avslog ersättningsanspråket?

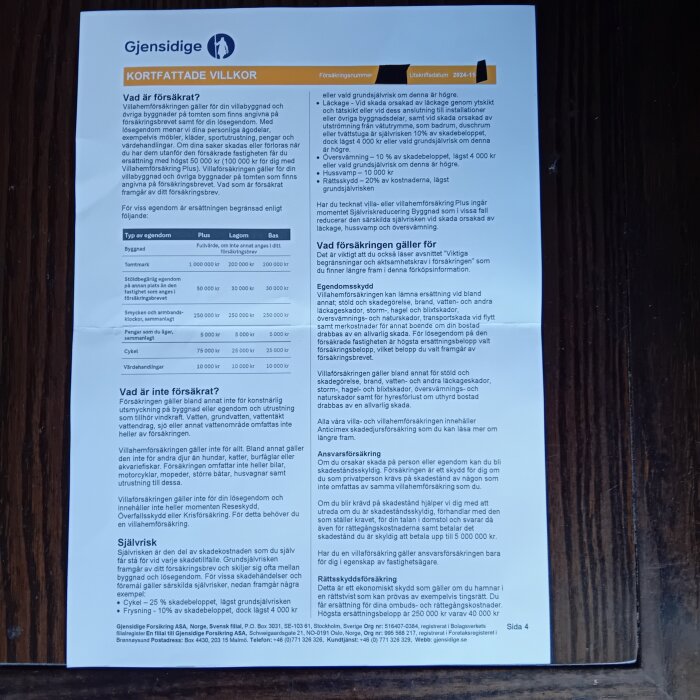

Vi vet inte heller vad som stod på försäkringsbrevet för det nedbrunna huset. Försäkringsvillkoren ställer krav på försäkringstagaren, s 48:

"Felaktiga uppgifter om din försäkring

De uppgifter som ligger till grund för din försäkring framgår av ditt försäkringsbrev. Du måste kontrollera att dessa uppgifter är riktiga och kontakta oss om något inte stämmer eller om en uppgift som anges i försäkringsbrevet ändras. Om du inte gör detta kan ersättningen sättas ned."

-

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder -

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Inloggade ser högupplösta bilderLogga inSkapa kontoGratis och tar endast 30 sekunder

Husägare

· Småländska höglandet

· 5 633 inlägg

Vet inte om det är nödvändigt att det står om uthyrning i försäkringsbrevet, hade för tydlighetens skull inte skadat å andra sidan.

Borde finnas något som bekräftar det, förutom vad som sades till säljaren då försäkringarna tecknades. Skall se om jag kan få fram det av honom ikväll.

H hempularen skrev:

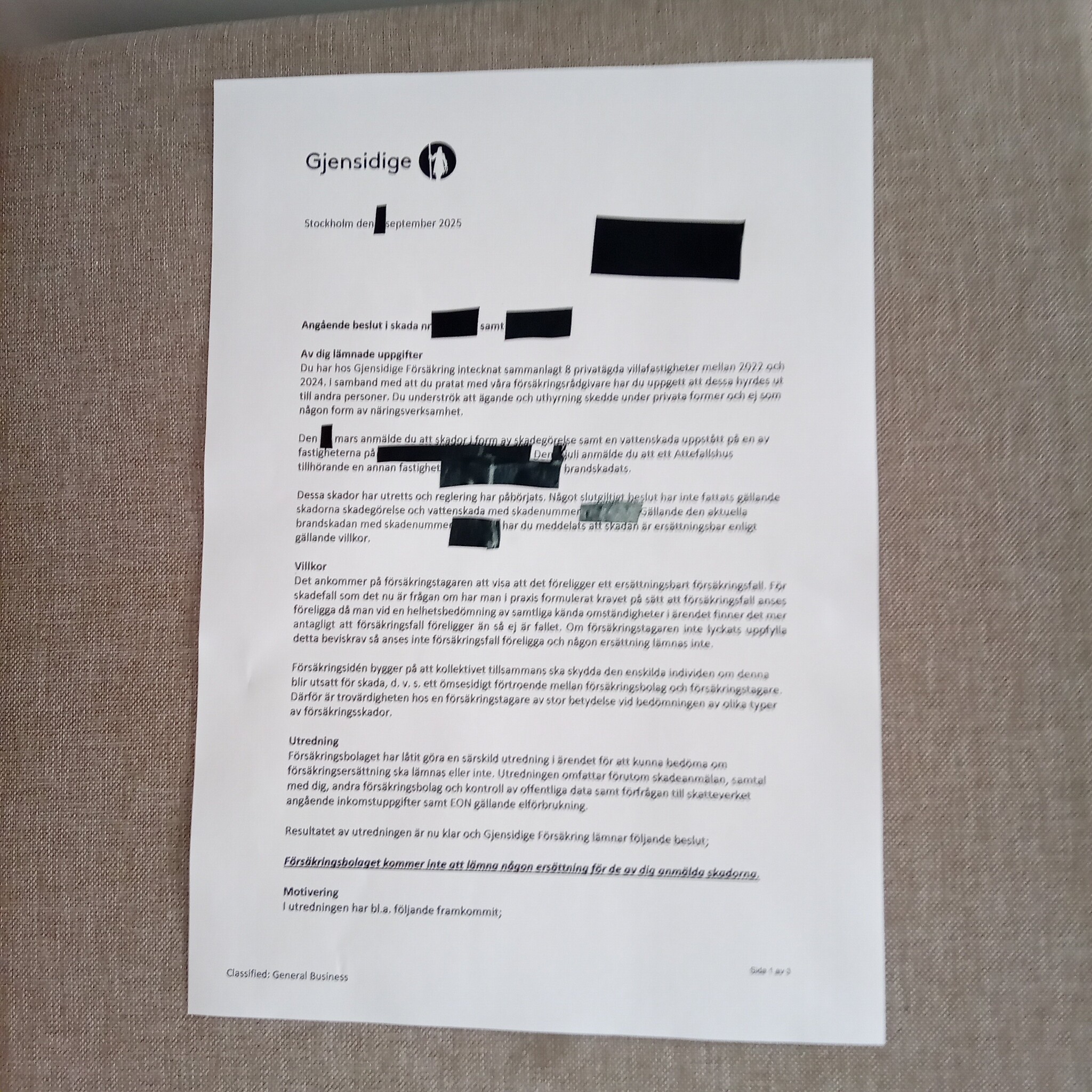

Det här är det första mottagna avslaget innan bolagets överprövning.

Men motiveringen som borde vara det intressanta här kommer på nästa sida?

Men jag antar att dokumentet kan ses som ett tydligt bevis/erkännande från förs, bolaget att de kände till verksamheten, så om bolaget anser sig ha sålt fel produkt så har de genom vårdslöshet orsakat skada för försäkringstagaren. Som de rimligen borde vara ersättningsskyldiga för.

Jag kan absolut se att bolaget anser sig ha sålt fel produkt, de har någon annan form av försäkring till "fastighetsbolag". Men det finns fortfarande inget som säger att den sålda försäkringen inte skulle gälla, bara för att det är en produkt som en näringsverksamhet normalt inte skulle få köpa.

Lite som om en mindreårig lyckas köpa en trisslott, som bara får säljas till 18+, och vinner på den. Men vinsten skulle förklaras ogiltig för att lotten köpts av en mindreårig.

Men jag antar att dokumentet kan ses som ett tydligt bevis/erkännande från förs, bolaget att de kände till verksamheten, så om bolaget anser sig ha sålt fel produkt så har de genom vårdslöshet orsakat skada för försäkringstagaren. Som de rimligen borde vara ersättningsskyldiga för.

Jag kan absolut se att bolaget anser sig ha sålt fel produkt, de har någon annan form av försäkring till "fastighetsbolag". Men det finns fortfarande inget som säger att den sålda försäkringen inte skulle gälla, bara för att det är en produkt som en näringsverksamhet normalt inte skulle få köpa.

Lite som om en mindreårig lyckas köpa en trisslott, som bara får säljas till 18+, och vinner på den. Men vinsten skulle förklaras ogiltig för att lotten köpts av en mindreårig.

Å andra sidan - "Du underströk att ägande och uthyrning skedde under privata former och ej som någon form av näringsverksamhet".H hempularen skrev:

Efterföljande dokument handlar om detaljer rörande redovisning och kundkännedom.H hempularen skrev:Men motiveringen som borde vara det intressanta här kommer på nästa sida?

Men jag antar att dokumentet kan ses som ett tydligt bevis/erkännande från förs, bolaget att de kände till verksamheten, så om bolaget anser sig ha sålt fel produkt så har de genom vårdslöshet orsakat skada för försäkringstagaren. Som de rimligen borde vara ersättningsskyldiga för.

Jag kan absolut se att bolaget anser sig ha sålt fel produkt, de har någon annan form av försäkring till "fastighetsbolag". Men det finns fortfarande inget som säger att den sålda försäkringen inte skulle gälla, bara för att det är en produkt som en näringsverksamhet normalt inte skulle få köpa.

Lite som om en mindreårig lyckas köpa en trisslott, som bara får säljas till 18+, och vinner på den. Men vinsten skulle förklaras ogiltig för att lotten köpts av en mindreårig.

Moderator

· Stockholm

· 57 786 inlägg

Husägare

· Småländska höglandet

· 5 633 inlägg

Det som står på nästa sida rör främst inkomster och privata sakförhållanden och skulle bli för mycket att skugga av förståeliga skäl. Motiveringen till avslaget förklaras inte vidare i efterföjande blad, huruvida ett försäkringsfall råder eller inte, utan där fokuserar de främst på tekniska redovisningsdetaljer. Skall kolla upp med honom om han även kan ta fram den efterföljande delen ändå.

Klicka här för att svara