14 707 läst ·

102 svar

15k läst

102 svar

Försäkring gäller inte efter brand

Jag förstår inte det heller. Minns att han sade att skaderegleraren, hade uttryckt sig att han var både vilsen och förbryllad hur han skulle kunna gå vidare i ärendet, då han aldrig varit utsatt för något liknande, samtidigt som han säger att han i o f s aldrig hört om något fall, där man blir helt utan ersättning. Det var när skadeinspektören kom in i bilden på nytt, som det började krångla till sig, då hävdade de på nytt både fel produktförsäkring och att de inte kunde verkställa en utbetalning med tanke på penningtvättslagen och därmed själva göra sig skyldiga till brottslig handling. De begärde en fullmakt för att kontakta Skatteverket, vilket de fick. Sedan kom beslutet från skadeinspektören att ärendet lämnas nu över till enheten för klagomålshantering. Det märkliga är också att inspektören även i sitt slutbesked hade bekräftat att kunden hade beställt försäkring av flera småhus för uthyrning i samband med tecknandet, men att det var fel typ av upplägg samt problem med att verkställa en utbetalning. Han hade dessutom varit i kontakt med den juridiska avdelningen internt för att se hur han skulle kunna hantera ärendet vidare.H hempularen skrev:

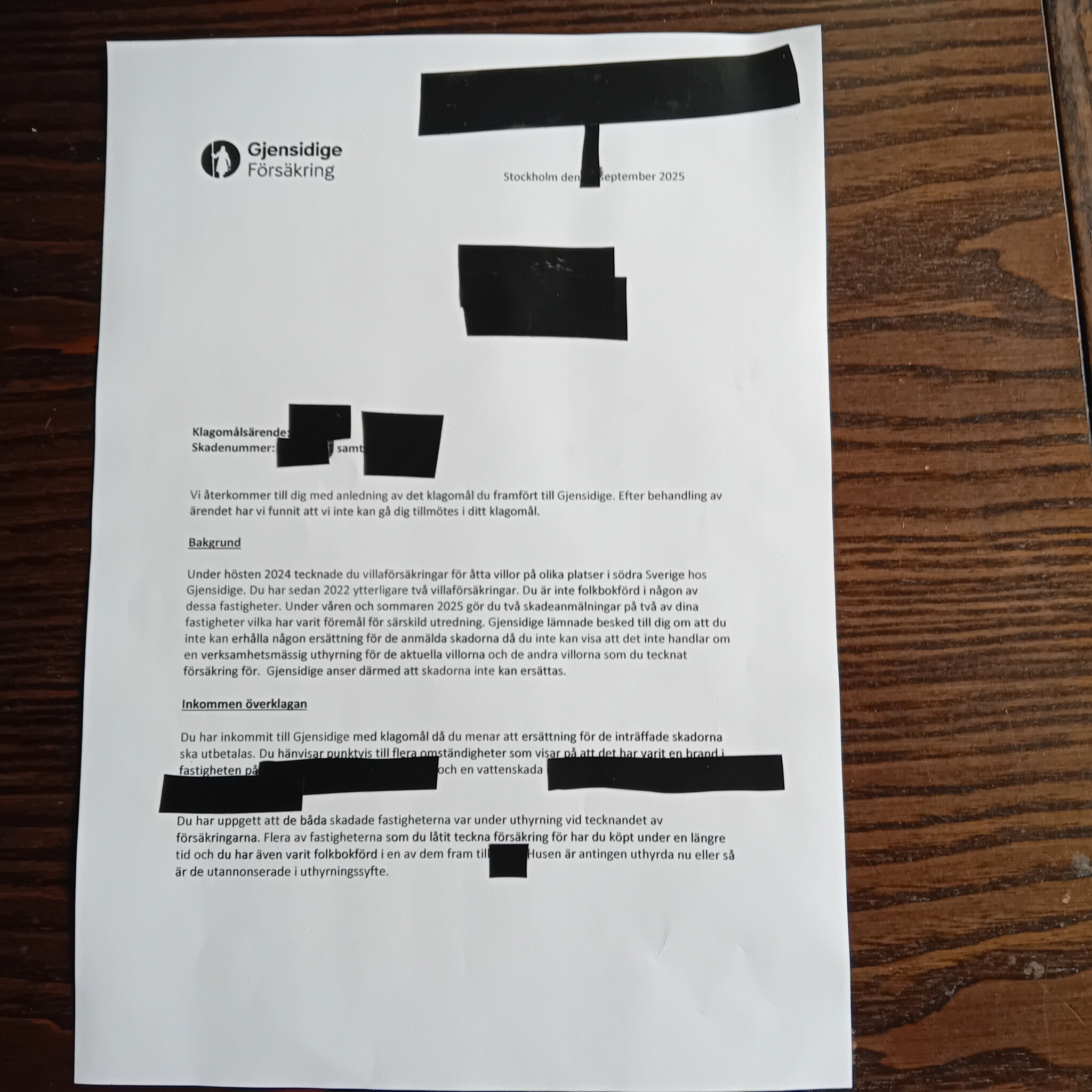

Dessutom hade han en mindre vattenskada i ett hus, där en jordfelsbrytare hade löst ut. Där ersatte de inget. Detta var i mars månad. Branden i det andra huset var i juli månad, dvs 4 månader senare. Då infinner sig frågan varför de inte klart och tydligt deklarerade att han var felförsäkrad redan då. Då hade han ju sluppit att vara felförsäkrad inför den brand som skedde i juli, och hade i god tid kunnat byta till ett lämpligare försäkringsupplägg.

Alla försäkringsbolag har nog sina "fläckar", men det som Gjensidige har gjort, att helt och fullständigt neka ersättning tar ändå priset när man trots allt har tecknat en fullförsäkring i samtal med en försäkringsrådgivande säljare, allt i god tro om att allt blir bra och riktigt utfört.

Jo, han var tydlig med det, att det var flera hus som skulle försäkras och att de var för uthyrning. Detta bekräftades även av skadeinspektören (klantigt kanske att han medgav det i brevet, för det bör ju vara till kundens fördel att han slutligen fick åtminstone det bekräftat).C cpalm skrev:Nä precis, enkom det faktum att försäkringstagaren bedriver näringsverksamhet är naturligtvis i sig irrelevant.

Det handlar så klart snarare om att försäkringsobjektet är ett renodlat uthyrningsobjekt - försäkringstagaren har aldrig haft för avsikt att bo där, uthyrningen är varaktig och sker i vinstsyfte. FB kan så klart välja att använda samma kriterier som skatteverket för gränsen mellan privat och näringsmässig uthyrning, men de kan å andra sidan också välja en annan gränsdragning.

Dvs. det är inte nödvändigvis "näringsverksamhet" eller "näringsmässig" man skall söka efter i villkoren.

Trots FB:s halmstrån med penningtvätt osv. gissar jag att de ändå i grunden är rätt ute. TS bekant har haft fel försäkring.

Därför skulle jag personligen inrikta mig på säljarens rådgivningsansvar, om det nu är så att TS bekant varit tydlig med omständigheterna när försäkringen tecknades.

Han hade exakt samma försäkringsupplägg hos Länsförsäkringar innan han gick över till Gjensidige. Nu har han exakt samma försäkringsupplägg hos det nya bolaget, men för säkerhets skull så lade han upp det den här gången via bolagets företagskundjtänst. Vilket gick bra.

Kan bara hålla med, de firmor som Folksam anvisar är inte mycket att skryta över, här exempel på "återställt" trägolv efter vattenskada på vinden. Det hävdades att arbetet var fackmannamässigt utfört men det kan man ha olika uppfattningar om.😠 Jag hade iofs möjligheten att ta in hantverkare själv men litade på de bolaget anvisade, blir det kommande ärenden vet jag bättre.H HEM2121 skrev:

"Säljarens rådgivningsansvar". Det har han fört på tal i ett tidigare samtal till FB, där han önskade få ut samtalsloggar i sitt ärende från tiden vid tecknandet och de senare samtal som har förekommit. Bolaget sade sig inte kunna verkställa den begäran, med hänsyn till den enskilde handläggaren.C cpalm skrev:Nä precis, enkom det faktum att försäkringstagaren bedriver näringsverksamhet är naturligtvis i sig irrelevant.

Det handlar så klart snarare om att försäkringsobjektet är ett renodlat uthyrningsobjekt - försäkringstagaren har aldrig haft för avsikt att bo där, uthyrningen är varaktig och sker i vinstsyfte. FB kan så klart välja att använda samma kriterier som skatteverket för gränsen mellan privat och näringsmässig uthyrning, men de kan å andra sidan också välja en annan gränsdragning.

Dvs. det är inte nödvändigvis "näringsverksamhet" eller "näringsmässig" man skall söka efter i villkoren.

Trots FB:s halmstrån med penningtvätt osv. gissar jag att de ändå i grunden är rätt ute. TS bekant har haft fel försäkring.

Därför skulle jag personligen inrikta mig på säljarens rådgivningsansvar, om det nu är så att TS bekant varit tydlig med omständigheterna när försäkringen tecknades.

Uppenbart är att om man hyr ut 5 hus så anser Skatteverket att det är en näringsverksamhet (som de ser det) och förmodligen ansluter t ex försäkringsbolag i allmänhet till den synen. Och godkänner inte det för en "vanlig villaförsäkring" för privatpersoner.

Men detaljerna räknas. Så om de inledningsvis godkänt försäkringen och försäkringstagaren inte lämnat (specifikt) felaktiga uppgifter och de skriftliga försäkringsvillkoren inte specifikt underkänner försäkringsanspråket så kan det finnas en möjlighet till framgång i en process. Mycket kunnig advokat i sakområdet rekommenderas i så fall.

Nu verkar försäkringstagaren inte ha den ekonomiska situationen eller motivationen att gå in i en kostsam process så det är endast teoretiskt. Har man fem hus (fastigheter) man hyr ut borde man kunna ta förlusten även om den är stor.

Men detaljerna räknas. Så om de inledningsvis godkänt försäkringen och försäkringstagaren inte lämnat (specifikt) felaktiga uppgifter och de skriftliga försäkringsvillkoren inte specifikt underkänner försäkringsanspråket så kan det finnas en möjlighet till framgång i en process. Mycket kunnig advokat i sakområdet rekommenderas i så fall.

Nu verkar försäkringstagaren inte ha den ekonomiska situationen eller motivationen att gå in i en kostsam process så det är endast teoretiskt. Har man fem hus (fastigheter) man hyr ut borde man kunna ta förlusten även om den är stor.

👍För din din kommentar, Folksam👎👎👎B Bitterhetsakademin skrev:Kan bara hålla med, de firmor som Folksam anvisar är inte mycket att skryta över, här exempel på "återställt" trägolv efter vattenskada på vinden. Det hävdades att arbetet var fackmannamässigt utfört men det kan man ha olika uppfattningar om.😠 Jag hade iofs möjligheten att ta in hantverkare själv men litade på de bolaget anvisade, blir det kommande ärenden vet jag bättre.

Nu har jag fått mer info kring ärendet. Fel av mig, det är 8 småhus som det handlar om. Ett hus är hans eget, och två nytillkomna. Här är det svar som han gav mig att vidarebefordra:

enK Karl75 skrev:Jag förstår inte det heller. Minns att han sade att skaderegleraren, hade uttryckt sig att han var både vilsen och förbryllad hur han skulle kunna gå vidare i ärendet, då han aldrig varit utsatt för något liknande, samtidigt som han säger att han i o f s aldrig hört om något fall, där man blir helt utan ersättning. Det var när skadeinspektören kom in i bilden på nytt, som det började krångla till sig, då hävdade de på nytt både fel produktförsäkring och att de inte kunde verkställa en utbetalning med tanke på penningtvättslagen och därmed själva göra sig skyldiga till brottslig handling. De begärde en fullmakt för att kontakta Skatteverket, vilket de fick. Sedan kom beslutet från skadeinspektören att ärendet lämnas nu över till enheten för klagomålshantering. Det märkliga är också att inspektören även i sitt slutbesked hade bekräftat att kunden hade beställt försäkring av flera småhus för uthyrning i samband med tecknandet, men att det var fel typ av upplägg samt problem med att verkställa en utbetalning. Han hade dessutom varit i kontakt med den juridiska avdelningen internt för att se hur han skulle kunna hantera ärendet vidare.

Dessutom hade han en mindre vattenskada i ett hus, där en jordfelsbrytare hade löst ut. Där ersatte de inget. Detta var i mars månad. Branden i det andra huset var i juli månad, dvs 4 månader senare. Då infinner sig frågan varför de inte klart och tydligt deklarerade att han var felförsäkrad redan då. Då hade han ju sluppit att vara felförsäkrad inför den brand som skedde i juli, och hade i god tid kunnat byta till ett lämpligare försäkringsupplägg.

Alla försäkringsbolag har nog sina "fläckar", men det som Gjensidige har gjort, att helt och fullständigt neka ersättning tar ändå priset när man trots allt har tecknat en fullförsäkring i samtal med en försäkringsrådgivande säljare, allt i god tro om att allt blir bra och riktigt utfört.

Tyvärr är det väl inte förvånande att bolag som försäkringsbolag kan få att göra jobb på kort varsel är mer eller mindre odugliga. Hede de varit duktiga så hade de varit fullbokade och inte tillgängliga för oplanerade försäkringsjobb. Så de bolag som försäkringsbolagen får använda är väl ungefär likvärdiga med de som raggar jobb på sidor som offerta.B Bitterhetsakademin skrev:Kan bara hålla med, de firmor som Folksam anvisar är inte mycket att skryta över, här exempel på "återställt" trägolv efter vattenskada på vinden. Det hävdades att arbetet var fackmannamässigt utfört men det kan man ha olika uppfattningar om.😠 Jag hade iofs möjligheten att ta in hantverkare själv men litade på de bolaget anvisade, blir det kommande ärenden vet jag bättre.

I mitt fall var det en firma från Katrineholm som gjorde jobbet och de har varit i branschen över trettio år så man hoppades på ett bättre utfört arbete. När de var klara mer eller mindre sprang de sin väg och gav mig ingen möjlighet att avsyna arbetet. Ringde deras arbetsledare som spydigt förklarade att det är inget dansgolv och fackmannamässigt utfört och något mer blir inte gjort. Gav sämsta tänkbara recensioner och dessa har lästs av mer än tvåtusen potentiella kunder som fått en varning angående företaget.L lbgu skrev:Tyvärr är det väl inte förvånande att bolag som försäkringsbolag kan få att göra jobb på kort varsel är mer eller mindre odugliga. Hede de varit duktiga så hade de varit fullbokade och inte tillgängliga för oplanerade försäkringsjobb. Så de bolag som försäkringsbolagen får använda är väl ungefär likvärdiga med de som raggar jobb på sidor som offerta.

Husägare

· Småländska höglandet

· 5 681 inlägg

Det var tyvärr som jag trodde. Det står tydligt i brevet att din väns enda möjlighet är att visa för försäkringsbolaget att det inte är fråga om "verksamhetsmässig uthyrning", och det lär vara snudd på omöjligt att visa att uthyrning av 8 småhus inte är verksamhetsmässig. Förmodligen är formuleringen hämtad ur försäkringsvillkoren som han fick tillgång till i samband med att försäkringarna tecknades. Ytterst tveksamt om det hjälper att bussa en advokat på försäkringsbolaget.K Karl75 skrev:

En annan risk är om det nedbrunna huset är belånat. Vill det sig illa kan banken säga upp lånet med hänvisning till att det inte längre finns tillräcklig säkerhet för lånet. Ett vanligt lånevillkor är att byggnaderna på den belånade fastigheten är försäkrade.

Det bästa är om han tar kontakt med en firma som är kunnig inom redovisning för att få ordning på sin näringsverksamhet och sina fastigheter, och få kompetent rådgivning om vad som är det bästa att göra i rådande situation.

Ja, det är ju i så fall rådgivningsansvaret som är den möjliga vägen framåt.SågspånPappspikEternit skrev:

Men då gäller det ju att kunna föra i bevis att rådgivningen varit vårdslös. Å andra sidan, om en person tecknar 8 villaförsäkringar på ett bräde kanske denna omständighet i sig räcker för att det skulle ringt en klocka hos säljaren.

Jo, det kan vara något att tänka på framöver, men försäkringssäljarens rådgivningsansvar, är också något som han kommer att tag i. Gjensidiges välutbildade (får man förmoda) rådgivare i försäkringsfrågor har också ett ansvar, att inkomma med invändningar när kunden presenterar sitt behov av försäkringar och vad dessa syftar till, om det visar sig att bolaget inte kan tillmötesgå kundens önskemål i den utsträckning kunden förväntar sig. Man måste inte som Gjensidige gjorde, bekräfta en försäkring som inte äger någon giltighet. Den s k rådgivande säljaren borde ha förstått att det rör sig om en lönande verksamhet, då han var tydlig med hur många hus det var och att samtliga är föremål för uthyrning. och att han ännu inte bor i något av dessa småhus.Det var tyvärr som jag trodde. Det står tydligt i brevet att din väns enda möjlighet är att visa för försäkringsbolaget att det inte är fråga om "verksamhetsmässig uthyrning", och det lär vara snudd på omöjligt att visa att uthyrning av 8 småhus inte är verksamhetsmässig. Förmodligen är formuleringen hämtad ur försäkringsvillkoren som han fick tillgång till i samband med att försäkringarna tecknades. Ytterst tveksamt om det hjälper att bussa en advokat på försäkringsbolaget.

En annan risk är om det nedbrunna huset är belånat. Vill det sig illa kan banken säga upp lånet med hänvisning till att det inte längre finns tillräcklig säkerhet för lånet. Ett vanligt lånevillkor är att byggnaderna på den belånade fastigheten är försäkrade.

Det bästa är om han tar kontakt med en firma som är kunnig inom redovisning för att få ordning på sin näringsverksamhet och sina fastigheter, och få kompetent rådgivning om vad som är det bästa att göra i rådande situation.

Dessutom hade de kunnat reagera på detta särskilt efter vattenskadan i mars månad, och hänvisat kunden till ett lämpligare försäkringsupplägg. I juli månad brann det andra huset i stort sett ned till grunden. Vattenskadan är ju ringa i förhållande till brandtillbudet. Istället slirar de på vattenskadan i fyra månader, och utför bara en besiktning och istället kollar de upp hans Linkedin-konto m fl sociala medier, samt begär fullmakt för att kontrollera med Skatteverket.

Hade bolaget varit mer alert, så hade det här kunnat undvikas. Det är allt detta sammantaget som skaver när det gäller Gjensidige Försäkringsaktiebolag.

Husägare

· Småländska höglandet

· 5 681 inlägg

Det är väl det enda halmstrået som finns i det här fallet, tyvärr. Men har TS vän en advokat som försöker leda i bevis att bolaget gett vännen felaktig rådgivning, så har bolaget egna advokater som påstår motsatsen.C cpalm skrev:Ja, det är ju i så fall rådgivningsansvaret som är den möjliga vägen framåt.

Men då gäller det ju att kunna föra i bevis att rådgivningen varit vårdslös. Å andra sidan, om en person tecknar 8 villaförsäkringar på ett bräde kanske denna omständighet i sig räcker för att det skulle ringt en klocka hos säljaren.

Jo, exakt! Så är det, en klocka borde ha ringt. Han har begärt ut loggar från Gjensidige, de obstruerar, och hänvisar till sekretesskäl. Han har också kontaktat en extern part, för att därmed förmå de att lämna ut loggar från de kontakter han har haft med bolaget, alltsedan införsäljningen av försäkringarna.C cpalm skrev:Ja, det är ju i så fall rådgivningsansvaret som är den möjliga vägen framåt.

Men då gäller det ju att kunna föra i bevis att rådgivningen varit vårdslös. Å andra sidan, om en person tecknar 8 villaförsäkringar på ett bräde kanske denna omständighet i sig räcker för att det skulle ringt en klocka hos säljaren.