56 666 läst ·

301 svar

57k läst

301 svar

Fått sen faktura ställd till dödsbo från skatteverket

Hur lång tid tar det?I iMicke skrev:

Min pappas dödsbo har fortfarande hans personnummer, nu några år efter dödsdagen.

Är du helt säker?I iMicke skrev:

Så här skriver Skatteverket:

https://www4.skatteverket.se/rattsligvagledning/edition/2025.7/326447.html

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Om dödsboet fortfarande är oskiftat året efter dödsfallet och dödsboet är skyldig att deklarera, registrerar Skatteverket dödsboet och tilldelar ett organisationsnummer.Alfredo skrev:

https://www.skatteverket.se/privat/...etsskattekonto.4.361dc8c15312eff6fd236d5.html

Som vanligt en väldans massa svammel, ovidkommande, och direkta felaktigheter.

1. Ett dödsbo är en juridisk person som självt ansvarar för skulder.

https://www4.skatteverket.se/rattsligvagledning/edition/2025.7/326993.html

Om dödsbot behöver drivas vidare tilldelas det tex ett organisationsnummer av SKV.

2. Ni borde tänkt på att deklarera och betala skatten före arvet skiftades. SKV borde undersökt detta men numera går deras stämpling av bouppteckningar igenom nästan utan kontroller verkar det som.

https://www.skatteverket.se/privat/...vslutadodsboet.4.5a85666214dbad743ffecae.html

Ett dödsbo är skattemässigt avslutat när

3. Betalningsanmodan från SKV är ställd till dödsbot, inte till efterlevande, oavsett om det kommer till en c/o-adress.

4. Skattekontot som avses är inte den efterlevandes utan den avlidnes, dvs dödsbots. Det kan man se genom att OCR-numret refererar till den avlidnes personnummer.

5. Inget av det ovan innebär att skattekravet är oriktigt. När en korrekt fordran framställs mot ett redan avslutat dödsbo gäller att fordringsägaren får inkomma med begäran om att arvsskiftet delvis ska gå tillbaka för att täcka dödsboets skuld, enligt Ärvdabalken 21 kap. 4 §. Återbetalning sker proportionerligt utifrån hur mycket varje dödsbodelägare fått från arvskiftet.

https://www.familjensjurist.se/fraga-juristen/juridik-vid-dodsfall/skulder-efter-arvskifte/

6. Av ovan framkommer att den som inget ärvt, inte är skyldig att betala någonting.

7. Varken SKV eller KFM kan rikta krav som gäller mot ett skiftat dödsbo direkt till dödsbodelägarna/arvtagarna. För att formellt driva in en återbetalningsskuld måste talan väckas i domstol och en boutredningsman utses. Det normala och mest praktiska är dock att om fordran är giltig (vilket slutskatten med all sannolikhet är) så gör dödsbodelägarna en frivillig återbetalning för att få saken ur världen och undvika tilläggskostnader.

En borgenär (t.ex. Skatteverket) kan inte agera direkt mot delägarna genom att tvångsvis kräva återgång av skiftet. Om delägarna inte frivilligt ser till att skulden betalas kan en borgenär ansöka hos tingsrätten om att en boutredningsman ska förordnas. Det är sedan boutredningsmannen som kan väcka talan för boets räkning mot dödsbodelägarna om återgång av skiftet (19 kap. 1 § ÄB och NJA 2002 s. 136).

8. Summering: I slutänden måste man betala dödsbots skatteskuld, men det finns inget sätt för SKV att direkt och automatiskt rikta kravet mot TS (kompis?).

Mer info finns här:

https://www4.skatteverket.se/rattsl...h-Skiftat-dodsbo-arvdabalkens-atergangsregler

Förarbetena talar i och för sig om att avsikten har varit att ge möjlighet till återlämning av legat för betalning av både den dödas och dödsboets skulder. Men det är inte möjligt att ge bestämmelsen en sådan innebörd i strid med ordalydelsen i 21 kap. 5 § ÄB. Återlämning av legat kan därför bara ske för betalning av den dödas skulder, inte för betalning av dödsboets andra skulder (NJA 2021 s. 1073).

Av den allmänna arvsordningen följer att ett legat har företräde framför legal arvslott (arv enligt lag). Legat ska även delas ut innan en universell testamentstagare tar del av kvarlåtenskapen. Även återgång av arv bör följa arvsordningen på så sätt att återbetalning av legat normalt bara blir aktuellt i de fall då det belopp som återbetalas från dödsbodelägare inte räcker till att betala den dödas skulder. Legatariens ansvar är alltså subsidiärt i förhållande till dödsbodelägares ansvar.

En borgenär (t.ex. Skatteverket) kan inte agera direkt mot delägarna genom att tvångsvis kräva återgång av skiftet. Om delägarna inte frivilligt ser till att skulden betalas kan en borgenär ansöka hos tingsrätten om att en boutredningsman ska förordnas. Det är sedan boutredningsmannen som kan väcka talan för boets räkning mot dödsbodelägarna om återgång av skiftet (19 kap. 1 § ÄB och NJA 2002 s. 136).

Enligt de allmänna bestämmelserna är rätt forum tingsrätten i den ort där den avlidna hade sitt hemvist vid dödsfallet. Med hemvist menas normalt den ort där den avlidna var folkbokförd den 1 november föregående år (10 kap. 1 § andra stycket RB).

Om den avlidna dog utomlands eller på okänd ort och var svensk medborgare görs ansökan till rätten i den ort där den avlidna senast hade hemvist eller faktiskt befann sig (10 kap. 1 § sista stycket RB).

I övriga fall görs ansökan hos Stockholms tingsrätt (10 kap. 9 § RB).

Boutredningsmannen bör normalt inte begära arvode förrän uppdraget är slutfört, men om utredningen drar ut på tiden kan det vara orimligt att vägra hen att tillgodoräkna sig arvode för en del av det utförda arbetet (Walin & Lind, Ärvdabalken Del II [1 januari 2021, Juno], kommentaren till 19 kap. 19 § ÄB).

Normalt blir det istället fråga om verkställighet hos Kronofogden. Om skiftet har skett formlöst, d.v.s. utan en skriftlig skifteshandling, så är skiftet ogiltigt. Den avlidnes tillgångar tillhör då fortfarande dödsboet. Vid verkställighet hos Kronofogden behandlas ett formlöst skiftat dödsbo som ett oskiftat dödsbo. Läs om verkställighet hos dödsbo i Kronofogdens handbok Utmätning, avsnitt 4.8.

Även om ett formlöst skifte är ogiltigt och egendomen fortfarande formellt tillhör dödsboet kan utmätning endast ske om Kronofogden kan identifiera vilken egendom som tillhör dödsboet. Om det inte är möjligt att identifiera egendomen eller om dödsbodelägaren har ersatt viss egendom med annan egendom så kan utmätning inte ske. I sådana fall kan det därför finnas behov av att ansöka om en boutredningsman som kan kräva att egendomen lämnas tillbaka till dödsboet. Om egendomen inte lämnas tillbaka frivilligt kan boutredningsmannen föra talan om detta vid allmän domstol.

1. Ett dödsbo är en juridisk person som självt ansvarar för skulder.

https://www4.skatteverket.se/rattsligvagledning/edition/2025.7/326993.html

Om dödsbot behöver drivas vidare tilldelas det tex ett organisationsnummer av SKV.

2. Ni borde tänkt på att deklarera och betala skatten före arvet skiftades. SKV borde undersökt detta men numera går deras stämpling av bouppteckningar igenom nästan utan kontroller verkar det som.

https://www.skatteverket.se/privat/...vslutadodsboet.4.5a85666214dbad743ffecae.html

Ett dödsbo är skattemässigt avslutat när

- dödsboets alla tillgångar är skiftade, det vill säga uppdelade och överförda

- deklarationen är lämnad för sista gången

- över- eller underskott på skattekontot är reglerat, det vill säga när dödsboet har fått tillbaka eller betalat in skatten.

3. Betalningsanmodan från SKV är ställd till dödsbot, inte till efterlevande, oavsett om det kommer till en c/o-adress.

4. Skattekontot som avses är inte den efterlevandes utan den avlidnes, dvs dödsbots. Det kan man se genom att OCR-numret refererar till den avlidnes personnummer.

5. Inget av det ovan innebär att skattekravet är oriktigt. När en korrekt fordran framställs mot ett redan avslutat dödsbo gäller att fordringsägaren får inkomma med begäran om att arvsskiftet delvis ska gå tillbaka för att täcka dödsboets skuld, enligt Ärvdabalken 21 kap. 4 §. Återbetalning sker proportionerligt utifrån hur mycket varje dödsbodelägare fått från arvskiftet.

https://www.familjensjurist.se/fraga-juristen/juridik-vid-dodsfall/skulder-efter-arvskifte/

6. Av ovan framkommer att den som inget ärvt, inte är skyldig att betala någonting.

7. Varken SKV eller KFM kan rikta krav som gäller mot ett skiftat dödsbo direkt till dödsbodelägarna/arvtagarna. För att formellt driva in en återbetalningsskuld måste talan väckas i domstol och en boutredningsman utses. Det normala och mest praktiska är dock att om fordran är giltig (vilket slutskatten med all sannolikhet är) så gör dödsbodelägarna en frivillig återbetalning för att få saken ur världen och undvika tilläggskostnader.

En borgenär (t.ex. Skatteverket) kan inte agera direkt mot delägarna genom att tvångsvis kräva återgång av skiftet. Om delägarna inte frivilligt ser till att skulden betalas kan en borgenär ansöka hos tingsrätten om att en boutredningsman ska förordnas. Det är sedan boutredningsmannen som kan väcka talan för boets räkning mot dödsbodelägarna om återgång av skiftet (19 kap. 1 § ÄB och NJA 2002 s. 136).

8. Summering: I slutänden måste man betala dödsbots skatteskuld, men det finns inget sätt för SKV att direkt och automatiskt rikta kravet mot TS (kompis?).

Mer info finns här:

https://www4.skatteverket.se/rattsl...h-Skiftat-dodsbo-arvdabalkens-atergangsregler

Skiftat dödsbo – ärvdabalkens återgångsregler

Ett arvskifte ska gå åter om ett skifte har skett trots att boets skulder inte har betalats. Så mycket ska återgå att skulderna och kostnaderna för boutredningsmannen (se nedan) kan betalas.Dödsbodelägarnas återbetalningsansvar

Om någon delägare inte kan betala tillbaka sin andel kan de andra delägarna i boet bli tvungna att täcka upp även för denna del. En delägare behöver dock aldrig betala tillbaka mer än vad hen har fått i arv. Finns inte tillgången kvar ska dödsbodelägaren betala ersättning till dödsboet (21 kap. 4 § ÄB).Legatariens återbetalningsansvar

Även egendom som har getts ut som legat ska återlämnas till boet om det behövs för att betala den dödas skulder (21 kap. 5 § ÄB). Med legat avses en viss sak eller ett visst bestämt belopp som betalats ut i enlighet med ett testamente.Förarbetena talar i och för sig om att avsikten har varit att ge möjlighet till återlämning av legat för betalning av både den dödas och dödsboets skulder. Men det är inte möjligt att ge bestämmelsen en sådan innebörd i strid med ordalydelsen i 21 kap. 5 § ÄB. Återlämning av legat kan därför bara ske för betalning av den dödas skulder, inte för betalning av dödsboets andra skulder (NJA 2021 s. 1073).

Av den allmänna arvsordningen följer att ett legat har företräde framför legal arvslott (arv enligt lag). Legat ska även delas ut innan en universell testamentstagare tar del av kvarlåtenskapen. Även återgång av arv bör följa arvsordningen på så sätt att återbetalning av legat normalt bara blir aktuellt i de fall då det belopp som återbetalas från dödsbodelägare inte räcker till att betala den dödas skulder. Legatariens ansvar är alltså subsidiärt i förhållande till dödsbodelägares ansvar.

Hur sker en återgång av ett arvsskifte?

Återgång av arvskifte kan ske formlöst (d.v.s. utan en skriftlig skifteshandling) genom en frivillig betalning. Om dödsboet inte förvaltas av en boutredningsman får delägarna själva genomföra detta. Delägarna kan komma överens om att betala den aktuella skulden av egna medel, men om de inte kan enas så ska dödsboet se till att arvskiftet går åter.En borgenär (t.ex. Skatteverket) kan inte agera direkt mot delägarna genom att tvångsvis kräva återgång av skiftet. Om delägarna inte frivilligt ser till att skulden betalas kan en borgenär ansöka hos tingsrätten om att en boutredningsman ska förordnas. Det är sedan boutredningsmannen som kan väcka talan för boets räkning mot dödsbodelägarna om återgång av skiftet (19 kap. 1 § ÄB och NJA 2002 s. 136).

Preskription av fordran på återbetalning

På talan av boutredningsmannen fastställer tingsrätten dödsboets fordran mot dödsbodelägaren enligt 21 kap. 4 § ÄB. Även om fordran mot dödsbodelägaren har sin grund i att dödsboet har en skatteskuld, så gäller de vanliga civilrättsliga bestämmelserna om preskription av fordran. Det innebär att dödsboets fordran mot dödsbodelägaren preskriberas 10 år efter tillkomsten, om inte preskriptionen avbryts innan dess (2 § PreskL).Skriftlig skifteshandling saknas

Om skiftet har skett formlöst, d.v.s. utan en skriftlig skifteshandling, så är skiftet ogiltig. Bestämmelserna i 21 kap. 4 § ÄB om återgång av arvskifte är därför inte tillämpliga. Men även i de fallen kan Skatteverket ansöka hos tingsrätten om förordnande av boutredningsman. Boutredningsmannen kan i sådant fall kräva att egendomen lämnas tillbaka till dödsboet. Om egendomen inte lämnas tillbaka frivilligt kan boutredningsmannen föra talan om detta vid allmän domstol.Underrätta Kronofogden och andra berörda myndigheter

Skatteverket ska underrätta Kronofogden om att en ansökan om förordnande av boutredningsman kan komma att lämnas in till tingsrätten (6 § första stycket 6 BorgF). Även andra berörda debiterande myndigheter ska underrättas om denna åtgärd om det inte är onödigt (7 § BorgF).Behörig domstol

Det finns inte några särskilda bestämmelser om vilken domstol som är behörig att pröva en ansökan om att en boutredningsman ska förordnas.Enligt de allmänna bestämmelserna är rätt forum tingsrätten i den ort där den avlidna hade sitt hemvist vid dödsfallet. Med hemvist menas normalt den ort där den avlidna var folkbokförd den 1 november föregående år (10 kap. 1 § andra stycket RB).

Om den avlidna dog utomlands eller på okänd ort och var svensk medborgare görs ansökan till rätten i den ort där den avlidna senast hade hemvist eller faktiskt befann sig (10 kap. 1 § sista stycket RB).

I övriga fall görs ansökan hos Stockholms tingsrätt (10 kap. 9 § RB).

Tillfälligt beslut

Om en dödsbodelägare som tillskiftats egendom tänker göra sig av med egendomen eller om det finns liknande brådskande skäl, så kan rätten fatta ett tillfälligt (interimistiskt) beslut i avvaktan på att rätten kan fatta ett slutligt beslut. Det interimistiska beslutet kan gälla såväl beslutet avseende boets avträdande till boutredningsman som beslutet om förordnande av en bestämd boutredningsman (19 kap. 10 § ÄB).Ersättning till boutredningsmannen

Boutredningsmannen har rätt till ersättning av dödsboet för sitt arbete. I sista hand är den som begärt att en boutredningsman skulle utses ansvarig för ersättningen (19 kap. 19 § andra stycket ÄB). Boutredningsmannen kan vända sig direkt till denne för att få ersättning om det visas att boet saknar tillgångar (Svea 2008-03-18, mål T 1551-08).Boutredningsmannen bör normalt inte begära arvode förrän uppdraget är slutfört, men om utredningen drar ut på tiden kan det vara orimligt att vägra hen att tillgodoräkna sig arvode för en del av det utförda arbetet (Walin & Lind, Ärvdabalken Del II [1 januari 2021, Juno], kommentaren till 19 kap. 19 § ÄB).

Andra möjligheter att få betalt för dödsboets skulder

Många gånger är det möjligt att få betalt på andra sätt än genom att ansöka om att en boutredningsman förordnas.Skadestånd

Dödsbodelägarna har inte någon personlig betalningsskyldighet för den avlidnes skulder, men i vissa fall kan dock en dödsbodelägare bli skyldig att betala skadestånd.Verkställighet hos Kronofogden

Om ett oskiftat dödsbo har skulder blir det normalt inte fråga om att Skatteverket ska begära att en boutredningsman förordnas. Dödsbodelägarnas sätt att sköta förvaltningen (se ovan) av det oskiftade dödsboet kan dock innebära en risk för att Skatteverket inte kommer att få betalt för sin fordran. En boutredningsman kan då förordnas.Normalt blir det istället fråga om verkställighet hos Kronofogden. Om skiftet har skett formlöst, d.v.s. utan en skriftlig skifteshandling, så är skiftet ogiltigt. Den avlidnes tillgångar tillhör då fortfarande dödsboet. Vid verkställighet hos Kronofogden behandlas ett formlöst skiftat dödsbo som ett oskiftat dödsbo. Läs om verkställighet hos dödsbo i Kronofogdens handbok Utmätning, avsnitt 4.8.

Även om ett formlöst skifte är ogiltigt och egendomen fortfarande formellt tillhör dödsboet kan utmätning endast ske om Kronofogden kan identifiera vilken egendom som tillhör dödsboet. Om det inte är möjligt att identifiera egendomen eller om dödsbodelägaren har ersatt viss egendom med annan egendom så kan utmätning inte ske. I sådana fall kan det därför finnas behov av att ansöka om en boutredningsman som kan kräva att egendomen lämnas tillbaka till dödsboet. Om egendomen inte lämnas tillbaka frivilligt kan boutredningsmannen föra talan om detta vid allmän domstol.

Konkursansökan

En annan möjlighet att få betalt för dödsboets skulder är att ge in en konkursansökan. Det är möjligt att försätta ett dödsbo i konkurs trots att det är skiftat (NJA 1909 s. 581). Konkursalternativet kan vara processekonomiskt fördelaktigt för Skatteverket jämfört med att ansöka om förordnande av boutredningsman. Skatteverket kan ansöka om konkurs även om en boutredningsman redan är förordnad. Om dödsboet försätts i konkurs så upphör förordnandet för boutredningsmannen (19 kap. 7 § ÄB). Konkursförvaltaren tar över förvaltningen av dödsboet och vanliga regler för konkurs gäller. Vid en konkursansökan är det de vanliga syftena med en konkursansökan som gäller. I vissa fall kan t.ex. egendom ha överlåtits på ett sådant sätt att den kan återvinnas genom konkurs.Ackord

Om tillgångarna inte räcker till för att betala skulderna så kan dödsboet försöka nå en betalningsuppgörelse med borgenärerna i form av ett underhandsackord.Företrädaransvar

I vissa fall kan en dödsbodelägare med stöd av reglerna om företrädaransvar göras personligen betalningsansvarig för obetalda skatter och avgifter hos dödsboet. Om en boutredningsman förordnats är det i stället denne som är företrädare för dödsboet och som kan göras personligen ansvarig för obetalda skatter och avgifter.Jag tror att man skapar upp dödsbonummer för de personer som avlidit för två år sedan och där det kommit in en kontrolluppgift (eller hittats annan beskattningsanledning) under föregående år. Är dock inte helt säker på kronologin.Mikael_L skrev:

Ja visst du verkar ställa in dig ganska bra själv😉M Marcus-AA skrev:

Enligt Skatteverket är inte dödsboet en juridiskperson.

”Dödsboets skattekonto

Skattekontot är knutet till personnumret för privatpersoner och till organisationsnumret för juridiska personer. Efter dödsfallet tar dödsboet över den avlidnes skattekonto. Eventuellt över- eller underskott ligger kvar på kontot och ränta beräknas som vanligt.”

https://www.skatteverket.se/privat/...etsskattekonto.4.361dc8c15312eff6fd236d5.html

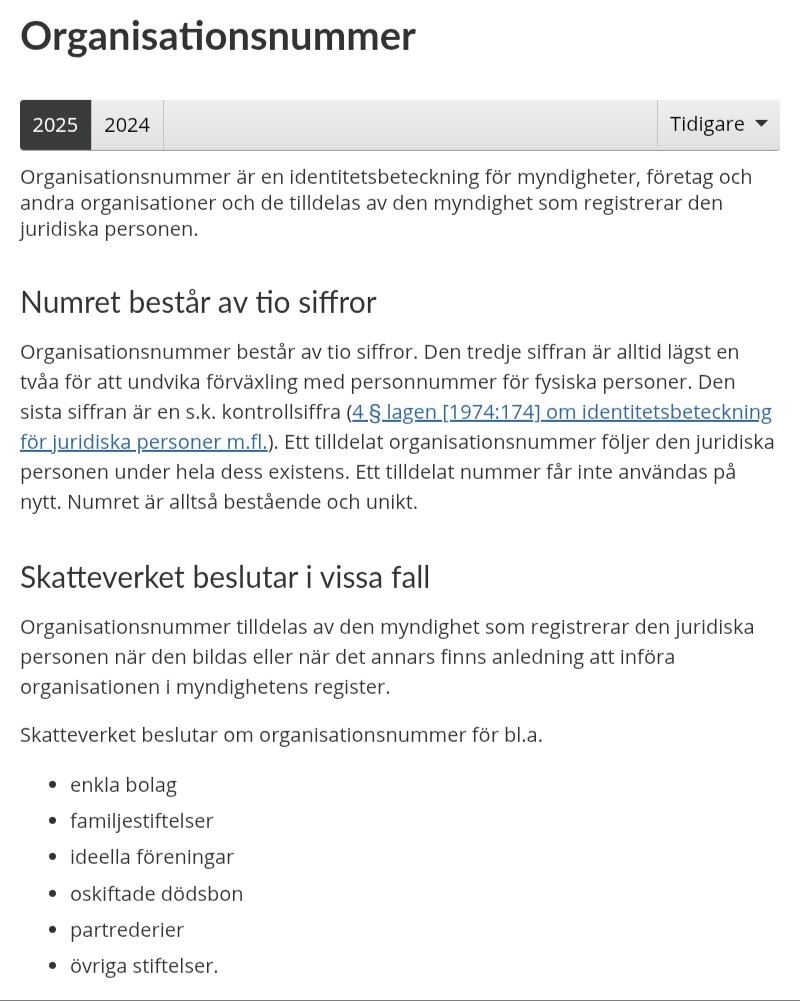

Det är inte det jag ifrågasätter. Skatteverket skriver att tredje siffran ska vara lägst en tvåa. @iMicke skriver att numret börjar på 1610. En av dem har rimligen fel.J Jansson69 skrev:

Dödsbot är en juridisk person direkt efter dödstillfället, oavsett om det agerar med personnummer eller organisationsnummer. Det är fler olika faktorer som avgör om man behöver ett organisationsnummer, inte bara tid.I iMicke skrev:

Jag är van med 12-siffrig representation av organisationsnummer. Då börjar dom på 16. Men ska man vara riktigt strikt så är orgnumret 10-siffrigt och de första "16" ingår inte. Dödsbonummer börjar alltså med siffrorna 10, inte 1610.

Totalt rubbat inlägg. Läser du ens själv det du postar? Du begriper det uppenbarligen inte.J Jansson69 skrev:Ja visst du verkar ställa in dig ganska bra själv😉

Enligt Skatteverket är inte dödsboet en juridiskperson.

”Dödsboets skattekonto

Skattekontot är knutet till personnumret för privatpersoner och till organisationsnumret för juridiska personer. Efter dödsfallet tar dödsboet över den avlidnes skattekonto. Eventuellt över- eller underskott ligger kvar på kontot och ränta beräknas som vanligt.”

[länk]

Jag har redan postat utförliga hänvisningar till SKV men det orkade du uppenbarligen inte läsa.

https://www4.skatteverket.se/rattsligvagledning/edition/2025.7/331693.html

Dödsbon är juridiska personer. Från och med året efter det år då dödsfallet inträffade är ett oskiftat dödsbo ett självständigt skattesubjekt.

Asså du är ju bara så otrevlig så det sprutar om det!M Marcus-AA skrev:Totalt rubbat inlägg. Läser du ens själv det du postar? Du begriper det uppenbarligen inte.

Jag har redan postat utförliga hänvisningar till SKV men det orkade du uppenbarligen inte läsa.

[länk]

Dödsbon är juridiska personer. Från och med året efter det år då dödsfallet inträffade är ett oskiftat dödsbo ett självständigt skattesubjekt.

Först skriver du:

1. Ett dödsbo är en juridisk person som självt ansvarar för skulder.

Med en länk som inte fungerar..

Nu skriver du:

Dödsbon är juridiska personer. Från och med året efter det år då dödsfallet inträffade är ett oskiftat dödsbo ett självständigt skattesubjekt.

Två helt olika påståenden vilket avser du?

Organisationsnummer (och personnummer) är ALLTID (!) 10-siffriga. Sekelsiffror och padding med 16 för att motsvara sekelsiffror är inte del av ett organisationsnummer. Räknar du in de 2 extra siffrorna stämmer inte kontrollsiffran med Luhn-algoritmen.I iMicke skrev:

Sen skrivs det ofta slarvigt "personnummer, 12 siffror", men formellt är det sekelsiffror+personnummer.

/M

Det finns ingen som helst motsägelse i dessa två meningar. Du begriper fortfarande inte vad du själv skriver.J Jansson69 skrev:Asså du är ju bara så otrevlig så det sprutar om det!

Först skriver du:

1. Ett dödsbo är en juridisk person som självt ansvarar för skulder.

Med en länk som inte fungerar..

Nu skriver du:

Dödsbon är juridiska personer. Från och med året efter det år då dödsfallet inträffade är ett oskiftat dödsbo ett självständigt skattesubjekt.

Två helt olika påståenden vilket avser du?

Det är inget fel på länken, den visar bl a detta