7 564 läst ·

65 svar

8k läst

65 svar

BRF: Spara eller amortera inför stambyte?

Jag kan göra ett försök. Det är knepigt att förstå rent konceptuellt om man inte är insatt i företagsekonomi.S Soul99 skrev:

Men bara för att först bemöta några saker i ditt resonemang:

- Föreningen kan inte strunta i att göra avsättning till underhållsfonden enligt stadgarna.

- Föreningen kan inte ta underhållsfonden i anspråk för några andra kostnader än yttre underhåll

- En avsättning är en redovisningsmässig fördelning av vinstmedel, och innebär alltså inte någon flytt av pengar till något sparkonto eller liknande

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Rent tekniskt är underhållsfonden en del av det egna kapitalet, vilket är föreningens tillgångar efter att skulderna räknats bort.

Således finns det alltså nettotillgångar i föreningen som motsvarar underhållsfonden. Dock inte några tillgångar öronmärkta för ändamålet eller tillgångar av något särskilt slag.

Men för att krångla till det är det, som jag antydde;

- Inte säkert att avsättningen motsvarar den faktiska framtida underhållskostnaden, ofta avsätter man minimibeloppet som anges av stadgarna.

- Inte ovanligt att bostadsrättsföreningar redovisar förlust, varvid underhållsfonden kan öka trots att det totala egna kapitalet är oförändrat eller minskar.

Redigerat:

Tack för förklaringen.C cpalm skrev:Jag kan göra ett försök. Det är knepigt att förstå rent konceptuellt om man inte är insatt i företagsekonomi.

Men bara för att först bemöta några saker i ditt resonemang:

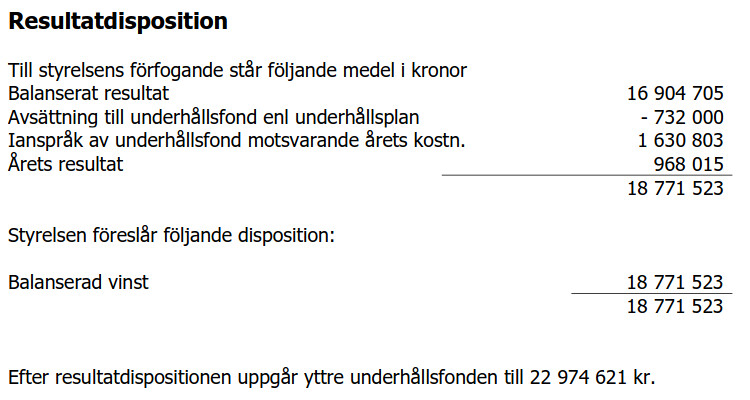

Avsättningen till underhållsfonden görs i resultatdispositionen på t.ex. följande sätt:

- Föreningen kan inte strunta i att göra avsättning till underhållsfonden enligt stadgarna.

- Föreningen kan inte ta underhållsfonden i anspråk för några andra kostnader än yttre underhåll

- En avsättning är en redovisningsmässig fördelning av vinstmedel, och innebär alltså inte någon flytt av pengar till något sparkonto eller liknande

[bild]

Rent tekniskt är underhållsfonden en del av det egna kapitalet, vilket är föreningens tillgångar efter att skulderna räknats bort.

Således finns det alltså nettotillgångar i föreningen som motsvarar underhållsfonden. Dock inte några tillgångar öronmärkta för ändamålet eller tillgångar av något särskilt slag.

[bild]

Men för att krångla till det är det, som jag antydde;

(Föreningen i exemplet är dock till synes ett föredöme i detta avseende, om man nu inte avsätter för mycket)

- Inte säkert att avsättningen motsvarar den faktiska framtida underhållskostnaden, ofta avsätter man minimibeloppet som anges av stadgarna.

- Inte ovanligt att bostadsrättsföreningar redovisar förlust, varvid underhållsfonden kan öka trots att det totala egna kapitalet är oförändrat eller minskar.

Ok, jag blandar nog ihop underhållsfonden bokföringsmässigt och rent praktiskt för styrelsen om jag förstår rätt och jag har svårt med det förstnämnda. Tacksam om jag kan få klarhet i frågorna nedan då:

- Föreningen måste enligt lag sätta undan till underhållsfonden enligt stadgar/underhållsplan men det behöver inte vara avsättnigen som föreslås på underhållsplanen, utan styrelsen har frihet att justera det t.ex. om det blir en tajt år eller föreningen har ett stort överskott? Det behöver inte heller betyda att pengarna finns avskilda (eller ens finnas i kassan överhuvudtaget?).

- Men rätt väg att gå är att sätta undan så styrelsen säkerställer att fonden räcker till nästa års underhållsarbete? Eller är det tänkt att avsättningen ska förbrukas under samma år, tycker inte det låter rätt..

Praktiskt:

Se till att ni har tillräckligt med pengar i kassan för att betala förväntade fakturor för planerat underhåll och plötsliga oväntade utgifter, nån vattenläcka eller liknande. För större underhållsåtgärder ni ska göra inom några år så lånar ni pengar när det är aktuellt, se till att gravis justera upp årsavgifterna så att ni kan betala räntekostnaderna och amorteringarna. Om ekonomin inte är helt ur balans och inte alls justerat mot ert underhållsbehov torde det lösa sig om ni höjer avgiften 2% varje år för att kompensera för snittinflationen. Överskott av pengar kan justeras ned med extra amorteringar.

Se till att ni har tillräckligt med pengar i kassan för att betala förväntade fakturor för planerat underhåll och plötsliga oväntade utgifter, nån vattenläcka eller liknande. För större underhållsåtgärder ni ska göra inom några år så lånar ni pengar när det är aktuellt, se till att gravis justera upp årsavgifterna så att ni kan betala räntekostnaderna och amorteringarna. Om ekonomin inte är helt ur balans och inte alls justerat mot ert underhållsbehov torde det lösa sig om ni höjer avgiften 2% varje år för att kompensera för snittinflationen. Överskott av pengar kan justeras ned med extra amorteringar.

Man måste kika på vad som står i stadgarna, det är det som avgör vilka friheter styrelsen (eg. stämman) har.S Soul99 skrev:

- Föreningen måste enligt lag sätta undan till underhållsfonden enligt stadgar/underhållsplan men det behöver inte vara avsättnigen som föreslås på underhållsplanen, utan styrelsen har frihet att justera det t.ex. om det blir en tajt år eller föreningen har ett stort överskott? Det behöver inte heller betyda att pengarna finns avskilda (eller ens finnas i kassan överhuvudtaget?).

Eftersom inga likvida medel avsätts spelar det ingen roll om det är ett "tajt år".

Nä nä, detta handlar inte om nästa års underhållsarbete. Idealiskt sett skall avsättningen spegla årets "amortering" av framtida underhållsbehov - hur mycket föreningen har "slitit" på byggnaden under året. Exempelvis om man räknar med att stambyte sker vart 80:e år och det kostar 10 Mkr, så kostar underhållet av stammarna 10 Mkr/80 = 125 000 kr/år. Summera alla delar av byggnaderna så har man den årliga kostnaden för det totala underhållet. Alltså en sedvanlig underhållsplan.S Soul99 skrev:

Dvs. målet är att den långsiktiga underhållskostnaden skall belasta föreningens resultat lika mycket varje år, oavsett hur stora de faktiska kostnaderna varit just detta år. Notera dock just "belasta föreningens resultat" - det är återigen bara en siffra i redovisningen som inte nödvändigtvis innebär att motsvarande summa pengar finns på föreningens konto.

Ja, det är därför det finns avskrivningar. Ett sätt att fördela kostnaden över flera år. Och därför måste avskrivningarna täckas av avgifterna för långsiktig ekonomisk stabilitet. Det kommer förresten nya avskrivningsregler för BRF från och med nästa år (K3), där man delar upp avskrivningarna på olika komponenter i fastigheten för ökad flexibilitet och ökad tydlighet för medlemmar och eventuella köpare av en bostadsrätt.C cpalm skrev:Man måste kika på vad som står i stadgarna, det är det som avgör vilka friheter styrelsen (eg. stämman) har.

Eftersom inga likvida medel avsätts spelar det ingen roll om det är ett "tajt år".

Nä nä, detta handlar inte om nästa års underhållsarbete. Idealiskt sett skall avsättningen spegla årets "amortering" av framtida underhållsbehov - hur mycket föreningen har "slitit" på byggnaden under året. Exempelvis om man räknar med att stambyte sker vart 80:e år och det kostar 10 Mkr, så kostar underhållet av stammarna 10 Mkr/80 = 125 000 kr/år. Summera alla delar av byggnaderna så har man den årliga kostnaden för det totala underhållet. Alltså en sedvanlig underhållsplan.

Dvs. målet är att den långsiktiga underhållskostnaden skall belasta föreningens resultat lika mycket varje år, oavsett hur stora de faktiska kostnaderna varit just detta år. Notera dock just "belasta föreningens resultat" - det är återigen bara en siffra i redovisningen som inte nödvändigtvis innebär att motsvarande summa pengar finns på föreningens konto.

Intressant att du nämner det då avskrivningarna i sammanhanget "konkurrerar" med underhållsfonden, i synnerhet när man tillämpar komponentavskrivning.A Acemp skrev:

I praktiken är det inte så enkelt, då det också finns en hel del redovisningsregler kring avskrivningar och värdering av tillgångar. Avskrivningarna har historiskt sett normalt varit minst lika schablonmässiga som avsättningar till underhållsfonden. För att fungera som man tänker sig måste en BRF t.ex. också göra uppskrivningar, vilket är ett lite känsligt kapitel.

Så det blir en spännande övergång om det också kräver en övergång till komponentavskrivning (vilket generellt sett i sig är ett alternativ snarare än ett krav i K3-regelverket).

För BRF ja, det är så jag också tolkar det när jag läser om det.A Acemp skrev:

K3 är dock i sig inte något nytt, det är det fullständiga "principbaserade" regelverket för årsredovisning i större företag, medan K2 är det förenklade "regelbaserade" regelverket för årsredovisning i mindre företag. Utöver det finns idag ett tillägg med regler som specifikt gäller BRF.

Alla får frivilligt använda K3, men det är alltså framför allt verksamhetens storlek som historiskt sett avgjort om man får tillämpa K2 - max 50 anställda, max 40 Mkr i balansomslutning, max 80 Mkr i nettoomsättning. Noterade bolag och koncerner kan inte heller använda K2.

Därför använder många BRF (liksom de flesta mindre företag) idag K2-regelverket.

Hur som helst, K3-regelverket är mycket mer komplext, men erbjuder samtidigt större möjligheter till avvägningar i hur årsredovisningen utformas. K2 har istället mer schablonmässiga förenklingsregler som måste tillämpas även om redovisningen blir mindre rättvisande.

Det som förvånar mig lite är att alla BRF oavsett storlek nu tydligen måste tillämpa K3-regelverket.

Sen vid närmare eftertanke är det väl i och för sig naturligt att då tillämpa komponentavskrivning för byggnader.

Kollektivt sparande är dumt. Risken är att ngn ny styrelse i framtiddn bränner pengarna på lyxbastu, gym och fin lekpark och inte för stambyte, takbyte, fönsterbyte, hissbyte , ventilatilnsbyte mm dyra, tråkiga men nödvändiga och dyra renoveringar. Dessutom kan en korkad styrelse investera sparade pengarna så illa att de minskar tom under inflationen,G grovspacklarn skrev:

S Soul99 skrev:Hej,

Frågan lyder, är det bättre att amortera eller spara inför stora projekt såsom stambyte?

Sitter på styrelsen i brf som nyligen upprättat en underhållsplan. Underhållsplanen har angett en genomsnittlig kostnad (kr/kvm/år) för underhåll och investeringar kommande 50 åren. Styrelsen tänker höja avgiften stegvis kommande åren tills föreningens sparfond kommer upp till den genomsnittliga kostnaden enligt underhållsplan. Underhållsfonden kommer användas årligen för underhållsarbete men investeringsfonden lär stå tills vi genomför stambyte, kanske inte hela men åtminstone stor del av fonden. Stambytet planerar att göras inom 5–7 år. Så frågan blir, hur bör styrelsen förvalta investeringsfonden inför stambytet. Som jag ser det har vi tre alternativ:

Räknat med avskrivning på 50 år på nya stammar så lär lånen amorteras till 2% årligen. Isf är det alternativ 1 som sparar föreningen mest i längden, då man kan få ner lånebeloppet väsentligt och därmed kunna spara på räntekostnader. Vi räknar med att investeringsfonden kommer upp till ca 3–4 miljoner när stambytet ska göras. Detta gör stor skillnad just pga 50 års avskrivningen, räntekostnaderna kommer vara väldigt höga i början och tugga ner långsamt, så lånebeloppet blir väldigt viktigt. Alt 2 kan kanske anses vara mest rättvist för medlemmar men då blir räntekänsligheten väldigt högt. Styrelsen blir tvungen att låna hela/nästan hela kostnaden till dåvarande läget, alternativt skjuta upp stambytet om räntorna är för höga, förutsatt att stammen klarar sig. Ingen poäng att försöka förutsäga/prognostisera räntan 5 år framåt men dagens läge ger inte hopp direkt.

- Alt 1: Spara på ett fasträntekonto genom åren och använd majoriteten/hela investeringsfonden till stambytet för att sänka lånebeloppet

- Alt 2: Amortera ner hela extra sparandet årligen för att frigöra så mycket låneutrymme som möjligt inför stambytet

- Alt 3: Köra en combo av båda, spara en del och amortera resten. Så man får det bästa av båda världar

Hur hade ni resonerat? Är det bara enklast att köra alt 3, fastän det inte kommer spara föreningen lika mycket som alt 1 i längden?

Nya regler 2026 med K3H hempularen skrev:Personligen är jag av säkerhetsskäl skeptisk till att en bostadsrättsförening skall ackumulera väldigt stora belopp under väldigt lång tid. Det blir ett uppenbrat mål för kriminella. Där är alltså en verksamhet som "ingen vill styra", man får leta med ljus och lykta eftrer någon som kan tänka sig att sitta i styrelsen.

Finns där då en kassa med 50 - 100 milj, så blir det lätt för en kriminell att ta sig in, och lägga beslag på pengarna. Det handlar ju inte om en garantaerad förskingring, men det räcker ju om man har en verskamhet där det finns ex. 1% risk att någon plundrar den på 100 milj, så blir det jäkligt illa, och kanske framförallt för övriga ärliga men blåögda styrelseledamöter.

Jag har kolleger som bor i föreningar där det skett grova förskingringar fast, belopp på under miljonen. Det blir väldigt orevligt för alla. I ena fallet var det en nyinflyttad "företagare" som genast började en "skitsnackskampanj" mot sittaden styrelsen, han lyckades få den "inkompetente" ordföranden utbytt inom ett år, höjde sig själv till skyarna som smart affärsman, ungefär som D Trump... Och stal omgående strax under en miljon, fast med metoder som inte gick att strikt bevisa, dåliga upphandlingar är inget brott. Man fick nöja sig med att inte bevilja ansvarsfrihet, som drabbade även de övriga styrelsemedlemmarna. Men det gick aldrig att få tillbaka något.

Nya redovisningsregler för bostadsrättsföreningar träder i kraft vid årsskiftet 2025/2026

. Från och med den 1 januari 2026 måste alla BRF:er redovisa enligt K3-regelverket, vilket ersätter det enklare K2-regelverket för de som har använt det. Detta innebär en förändring av hur kostnader för reparationer och underhåll bokförs, och det kommer troligen att kräva mer detaljerade underhållsplaner samt kan leda till högre avgifter i vissa fall.

Kan du precisera i vilka fall redovisningsreglerna leder till höfre avgifter?B Baboobas skrev:

Jag kan köpa att "bättre" redovisning kan göra brister i finansiering av framtida underhåll synligare, och därmed leda till att man väljer att höja avgiften. Men generellt så skall ju redovisning vara just redovisning, att man visar hur föreningen ekonomi ser ut. Inte något som framtvingar en viss avgiftsnivå. Men om reglerna ex. ställer krav på en viss nedskrivning av byggnadernas värde, så finns det ju inget som hindrar att föreningen tar den nedskrivningen som en förlust, ingen kräver att man tar in "äkta" pengar för att finansiera en bokföringsmässig kostnad.

Ja, så länge som föreningen har lån (5 100 kr/kvm nämndes) är det bättre att amortera på befintliga lånen än att spara på ngt låst konto för framtiden, låneräntan är högre än sparräntan. Det är bankernas aff idé - låna in sparpengar billigt och sen låna ut dessa som lån till låntagarna till högre ränta. Amortera nu och låna mer när det är aktuellt med större investering i föreningen. Då minskar räntekostnaden för föreningen över tid. Banken blir också mer förhandlingsvillig om låneräntan när föreningen visat att den kan amortera på lånen.C cpalm skrev:

Här har vi ju en aktuell tråd om hur det kan gå om man bunkrar pengar i föreningen.

https://www.byggahus.se/forum/threads/langsam-handlaeggning-av-polisen.564587/

https://www.byggahus.se/forum/threads/langsam-handlaeggning-av-polisen.564587/

Amortera vill även jag lägga rösten på pga begränsa ekonomisk risk, hålla nere räntekostnader, öka kapitaltillskotts-avdraget för de som säljer.

Anar att timingen på stambyte kanske är tekniskt kalkylerad, är det även dags för tak-fasad-balkong inom 15 år? 5000/kvadratmetern är kanske inte lågt sett på 25 år?

Det ni behöver är att ta er 50-åriga underhållsplan och jämföra med kassaflödesprognos långsiktigt. Efter stambytet, hur höga räntkostnader har ni då - flyter ekonomin löpande? Kommer det mer stora åtgärder straxt därefter? Årsavgiften behöver anpassas i tid, alltså inte planera höja 50% om 10 år, eller värre.

Med K3 kommer det med tiden bli tydligt ett årligt slitage värde (årlig avskrivning), om än utan inflationseffekt. Samtidigt förändras förutsättningarna för den där förvirrande underhållsfonden äntligen, förslagen på tolkningar har varit många typ motsvarar pengar, illustrerar försenat underhåll, ’sparat’ till framtiden genom överföring från årsresultat som var förlust… Det blir bättre nu.

Anar att timingen på stambyte kanske är tekniskt kalkylerad, är det även dags för tak-fasad-balkong inom 15 år? 5000/kvadratmetern är kanske inte lågt sett på 25 år?

Det ni behöver är att ta er 50-åriga underhållsplan och jämföra med kassaflödesprognos långsiktigt. Efter stambytet, hur höga räntkostnader har ni då - flyter ekonomin löpande? Kommer det mer stora åtgärder straxt därefter? Årsavgiften behöver anpassas i tid, alltså inte planera höja 50% om 10 år, eller värre.

Med K3 kommer det med tiden bli tydligt ett årligt slitage värde (årlig avskrivning), om än utan inflationseffekt. Samtidigt förändras förutsättningarna för den där förvirrande underhållsfonden äntligen, förslagen på tolkningar har varit många typ motsvarar pengar, illustrerar försenat underhåll, ’sparat’ till framtiden genom överföring från årsresultat som var förlust… Det blir bättre nu.