117 945 läst ·

922 svar

118k läst

922 svar

Borde vi sluta amortera?

Du griper efter halmstrån, trots att jag hade fel ordalag...Alfredo skrev:

När du indikerar att jag hade fel ordval så är kritikern ute på hal is.

Men absolut så har du rätt att jag skrev jag fel ord...

Tak för tillrättaläggandet.

Rätt ska vara rätt. Jag gillar det! 👍

Men sakfrågan är den samma oavsett det felaktiga ordvalet av mig.

Om du amortera 5000 kr i månaden i 18 är så har du amorterat 1 080.000 kr och sparat 388 800 kr i ränta = 1 468 800 kr. Om du istället investerar dessa 5 000 kr i månaden i en bred indexfond har du fått i snitt 9,9% sista 18 åren vilket är 962.280 i avkastning + 1 080 00 kr i kapital = 2 042 280 kr. Brett och lång tid vilket är en mycket liten risk och klart bättre avkastning. Men alla gör som de vill.Krilleman skrev:

Jag har inga problem med detta upplägget.

Alla "vinnare" har flera uträkningar i procent, fast ingen hänvisar i klartext till den faktiska räntekostnaden på ett bolån som man inte amorterar, trots att den är fast.

Bara grafer för index på börsen vad jag sett hittills.

Jag kan absolut ha missat något, upplys mig gärna då!

Det handlar absolut inte om ordval! Det borde du inse. Det är enbart runt hälften av alla svenskar som ens har bolån.

https://www.sbab.se/download/18.70f...23355/Insiktsrapport 6 - Hushållens bolån.pdf

Helt plötsligt blev ekvationen mycket sämre... Konstigt va.B Broker skrev:Om du amortera 5000 kr i månaden i 18 är så har du amorterat 1 080.000 kr och sparat 388 800 kr i ränta = 1 468 800 kr. Om du istället investerar dessa 5 000 kr i månaden i en bred indexfond har du fått i snitt 9,9% sista 18 åren vilket är 962.280 i avkastning + 1 080 00 kr i kapital = 2 042 280 kr. Brett och lång tid vilket är en mycket liten risk och klart bättre avkastning. Men alla gör som de vill.

Varför fanns den inte med från början?

Risk har du utelämnat, men även någon nolla här och där? 🤔

"Alla" lyckas ju?

Men lär dig räkna själv det fattas inga nollor i uträkningen om du kan räkna själv. Men om du tycker att ekvationen är bättre att tjäna 1 468 800 kr än 2 042 280 kr så är det upp till dig. Risken är minimal om du kör ett par breda indexfonder och under 18 år. Inte större risk än fastighetsmarknaden.

Där har du helt rätt.

40 procent av alla hushåll i Sverige har ett bolån, och bara 14 procent av dem har ett bolån på över 2 miljoner kronor.

Sex av tio hushåll har bolån på över 50 procent av bostadens värde, enligt siffror från SCB.

Tre av tio har en belåningsgrad på 70 procent av bostadens värde vilket gör att de hamnar på den övre amorteringsgränsen.

“Några hushåll ligger på en högre nivå, 8 procent har en belåningsgrad på 85 procent eller mer baserat på aktuell marknadsvärdering”, säger Bratt.

De hushåll som har en belåningsgrad över 70 procent har dessutom en högre ränta än andra.

“Hushåll med en belåningsgrad på mellan 70 och 85 procent har i snitt en ränta som ligger 0,09 procentenheter högre än hushållen med en belåningsgrad på mellan 50 och 70 procent”,

https://www.dagensps.se/privatekonomi/nya-siffror-sa-manga-miljarder-har-svenskarna-lanat/

Har nu gjort en högst basal räknesnurra mitt i natten. Om jag inte fått in något fel.Jag har inga problem med detta upplägget.

Alla "vinnare" har flera uträkningar i procent, fast ingen hänvisar i klartext till den faktiska räntekostnaden på ett bolån som man inte amorterar, trots att den är fast.

Bara grafer för index på börsen vad jag sett hittills.

Jag kan absolut ha missat något, upplys mig gärna då!

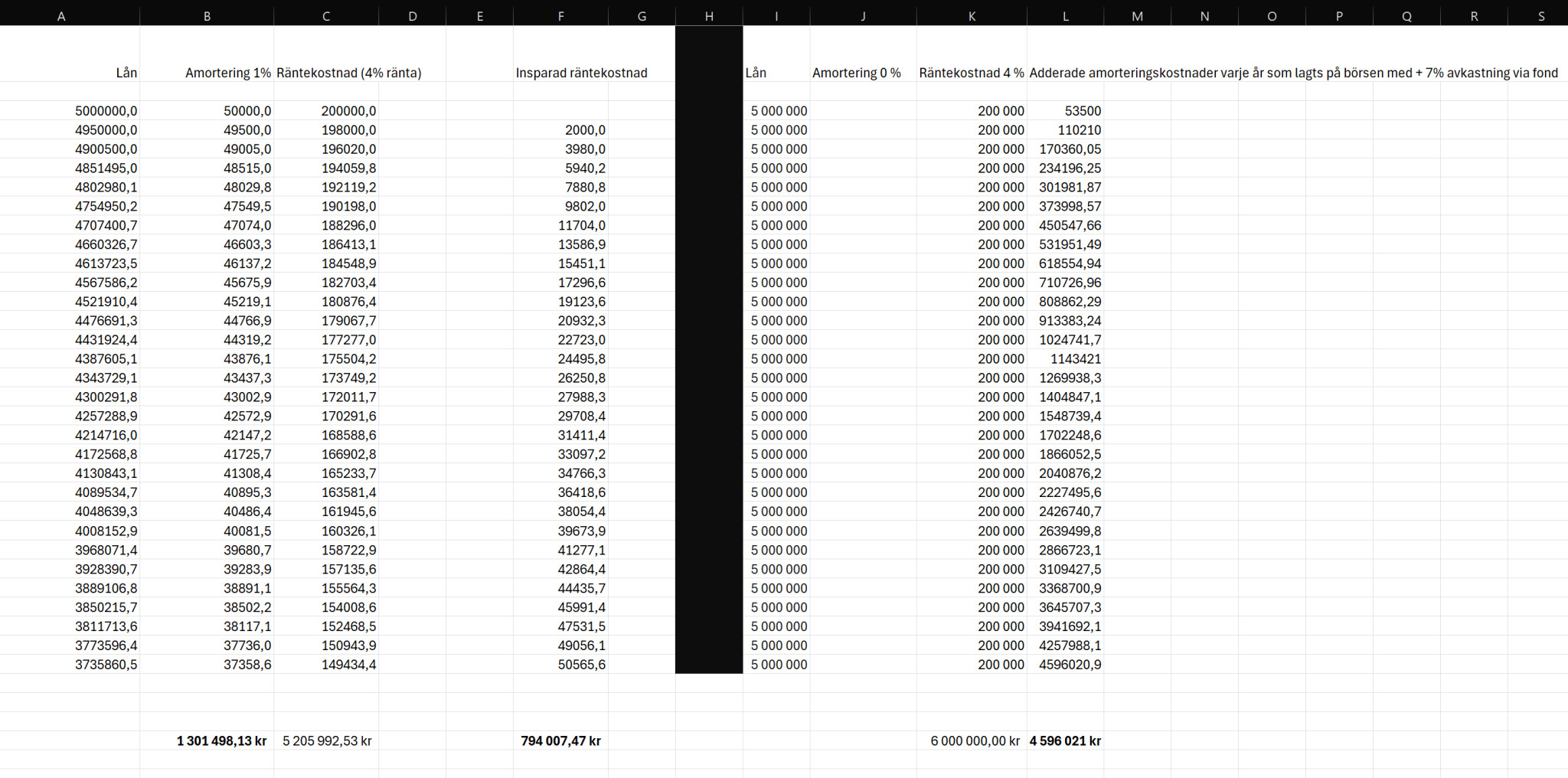

Som du ser på denna över 30 år blir din insparade räntekostnad tack vare din amortering 794.000 kr. Lånet har minskat från 5 miljoner kr till 3,75 miljoner kr.

Om du istället lagt medel för amortering, 1,3 miljoner i detta fall, på t.ex. indexfonder med genomsnittlig avkastning om 7% då hade detta belopp växt till 4,6 miljoner kr med ränta på ränta.

Eftersom den insparade räntekostnaden i första exemplet var ca 800 tkr får vi minska vår vinst med 800 tkr, kvar blir då ca 3,8 miljoner kr. Nu har vi kvar vårt lån på 5 miljoner kr och känner plötsligt att vi vill betala av så mycket vi kan på lånet. Då blir det 1,2 miljoner kr kvar på lånet i andra exemplet, jämfört alltså 3,7 miljoner kr kvar på lånet i första exemplet med årlig amortering till banken.

Redigerat:

Jag har inga bekymmer med att om flera av forumisterna lyckas med detta.B Broker skrev:Men lär dig räkna själv det fattas inga nollor i uträkningen om du kan räkna själv. Men om du tycker att ekvationen är bättre att tjäna 1 468 800 kr än 2 042 280 kr så är det upp till dig. Risken är minimal om du kör ett par breda indexfonder och under 18 år. Inte större risk än fastighetsmarknaden.

All heder till er.

Men bara brasklappen att man INTE räknar med fasta räntekostnader när man ej amorterar påvisar en stor glädjekalkyl enligt mig.

Ingen påvisade saken innan jag tog upp den. Och flera skulle prompt visa att det minsann var rätt, utan trots avsaknaden av detta.

Jag har inga problem att man hoppar på mig som individ trots att jag är av avvikande åsikt.

Jag bryr mig faktiskt inte en sekund.

För att inte amortera och istället för att investera på börsen har fördärvat många liv.

Glöm aldrig det.

Och om det ger en krona hit eller dit +/- i slutändan spelar ingen roll för mig.

Nu lyckas dessutom någon nämna 30 år för kalkylen är bättre på det sättet.

Jösses!

Dom flesta vet att amortering är det enda rätta för majoriteten av befolkningen.

Därför sticker jag ut hakan.

Alla ni som lyckas på börsen bugar jag för.

Det glädjer mig. 👍

Ytterst få stannar där och njuter av vinsten.

Det ska omedelbums återinvesteras.

Men det är så långt ifrån det viktiga för majoriteten i Svea Rike.

Dom flesta som "vinner" återinvesterar slantarna allt för fort.

Allt för ofta har man kommit in i en karusell där man slutar se helheten. Barn, sambo, hus, osv.

Samma sak som spelberoende.

Där är skillnaden.

Mängder av vinnare undrar varför man inte gjorde det enda rätta när likvida medel fanns.

Spela saker säkert, det tryggar ens framtid!

Alla är vi olika och jag missunnar ingen något om man tycker olika.

Men historien upprepar sig, det vet vi.

I slutändan är det ju just det som är viktigt.

Jag satsar allt på mina barn, dock utan index på börsen.

Folk kan missunna mig för det. Jag har inga som helst problem med det.

För om det är något som vi bör (måste) tänka på i framtiden är det våra barn.

Alla har ett val.

Och om jag kunde påverka så är jag bara glad.

Tycker du börsen är rätt väg att gå? = Investera!

Tack för mig. 👍✅

Redigerat:

Det har vi gjort som sagt, det är nog bara du som inte förstår.

Möjligt att ingen ställt upp ett så tydligt exempel som @bygges gjorde i #507, men det är nog mest för att ingen trodde att det behövdes. Det är mest du som inte verkar förstå ens den grundläggande matematiken.

Jag skrev igår att du skulle andas och försöka ta in vad folk skriver. Det verkar som om det inte är möjligt, men kanske? Snälla?

Jag tänkte snarast på Rysslands angreppskrig på Ukraina eftersom det är de som är mest sannolika att angripa oss. Men ja, hus har blivit utplånade eller värdelösa även i Palestina efter Hamas mördade drygt 1200 civila israeler (och tog ca 250 som gisslan).Intet skrev:

Den dagen vi inte kan det så har vi helt andra, större problem (och nej, även om transaktioner utförs ÖVER internet så är så klart inte våra finansiella system uppbyggt på det).

I det scenario du målar upp så kan du inte förvänta dig att lugnt gå och lägga dig i din "varma torra säng". Någon kanske helt enkelt tar den för dig?

EDIT: vi är inne på någon slags "prepping"-diskussion nu och det är ett ämne för en annan tråd.

Redigerat: