62 922 läst ·

236 svar

63k läst

236 svar

Bonniers Enkla bakom bästa bolåneräntan på 0,95 procent

Visst kan bankerna oxå få problem med sina finanser. De som har bättre finanser kan förstås låna lättare.Nyfniken skrev:

Kollade lite snabb Simplex A´B som är moderbolaget och deras bokslut. Ser inga vinster alls sen den startades. Visst kan iden vara intressant för en riskkapitalist men om prognosen inte går ihop då får bolaget problem som drabbar först och främst kunderna.

Hur kan enkla få problem med finansieringen?

De lånar väl pengarna till den ränta som gäller då de behöver det. Sen lägger de på lite till och erbjuder den ränta till kunderna. Storbankerna gör det på samma sätt men har högre marginaler. Så även om enklas ränta kommer att höjas om 3 år, har storbankernas ränta troligtvis höjds minst lika mycket

De lånar väl pengarna till den ränta som gäller då de behöver det. Sen lägger de på lite till och erbjuder den ränta till kunderna. Storbankerna gör det på samma sätt men har högre marginaler. Så även om enklas ränta kommer att höjas om 3 år, har storbankernas ränta troligtvis höjds minst lika mycket

L Lars48 skrev:Visst kan bankerna oxå få problem med sina finanser. De som har bättre finanser kan förstås låna lättare.

Kollade lite snabb Simplex A´B som är moderbolaget och deras bokslut. Ser inga vinster alls sen den startades. Visst kan iden vara intressant för en riskkapitalist men om prognosen inte går ihop då får bolaget problem som drabbar först och främst kunderna.

japp, du har nog rätt... för tittar man på SEB, Swedbank, Handelsbanken, Nordea mm så har de ju duktiga vinster !

Mycket tack vare att vi låntagare är duktiga betalare till räntor på för hög nivå.

Enklas koncept passar säkerligen inte alla och dessutom så siktar de ju endast på en del av lånemarknaden.

Finansiering av lånestocken sker inte på tidigare bokslut

Håller med. Vi har precis gått över till landshypotek och givetvis blev man lite fundersam när enklas erbjudande kom att man kanske skulle ha väntat och hoppat på enklas erbjudande men när jag såg att det var bonnier som var bakom det är jag väldigt nöjd med att ha LH.

Men jag är väldigt glad för alla dessa uppstickare som nu kommit och ger gammelbankerna en knäpp på näsan.

Men jag är väldigt glad för alla dessa uppstickare som nu kommit och ger gammelbankerna en knäpp på näsan.

Det är mycket bra med uppstickare och mycket bra med konkurens så länge man tar i beaktande alla aspekter och inte hoppar på ett ett erbjudande utan efter tanke.M malloballo skrev:Håller med. Vi har precis gått över till landshypotek och givetvis blev man lite fundersam när enklas erbjudande kom att man kanske skulle ha väntat och hoppat på enklas erbjudande men när jag såg att det var bonnier som var bakom det är jag väldigt nöjd med att ha LH.

Men jag är väldigt glad för alla dessa uppstickare som nu kommit och ger gammelbankerna en knäpp på näsan.

Landshypoteket har berydligt bättre ekonomi och är stabilare jämfört med Enkla.

Jag har oxå sökt hos dem men trots att jag har 25% belåningskrav fick jag besked på internet formuläret att jag ska betala amortering !

Få se vad de menar med det. Jag kanske ska ringa o prata med dem.

Administrator

· Skåne

· 6 823 inlägg

Om du bara flyttar ditt bolån så kräver FI inte att du ska amortera även om ditt lån är 4,5 gånger större än din bruttolön men om du utökar bolånet och om ditt lån är 4,5 gånger större än din bruttolön så kräver FI det. Sedan kan det vara så att Landshypotek ställer högre krav än FI, men förmodligen så är det bara ett förslag från Landshypotek som du kan välja bort om du önskar. Detta görs när du och den nya banken kommer överens om hur många lån banken ska fördela lånet på och hur eventuell amortering ska läggas upp. Kontakta Landshypotek och berätta sedan hur det gått för dig.L Lars48 skrev:Det är mycket bra med uppstickare och mycket bra med konkurens så länge man tar i beaktande alla aspekter och inte hoppar på ett ett erbjudande utan efter tanke.

Landshypoteket har berydligt bättre ekonomi och är stabilare jämfört med Enkla.

Jag har oxå sökt hos dem men trots att jag har 25% belåningskrav fick jag besked på internet formuläret att jag ska betala amortering !

Få se vad de menar med det. Jag kanske ska ringa o prata med dem.

Redigerat:

Administrator

· Skåne

· 6 823 inlägg

surfarn har redan svarat dig men jag vill förtydliga att man numera med fördel BARA flyttar bolånet,H hempularen skrev:Men en anledning till trögheten bland oss bankkunder, är ju att det ÄR komplicerat att byta bank. Man har sitt kontokort registrerat för automatbetalningar av parkering, på diverse webb butiker osv. Och tusen andra saker som måste ändras. Har man sedan dessutom kopplat sig hårdare till banken genom att nappa på deras säljförsök av hemförsäkring, bilförsäkring osv. Så är man ännu mera bunden.

inte kontokort, inte lönekonto, inte räkningsbetalningskonto (om man har ett sådant), inte sparkonto (om man fortfarande har ett sådant, man får ju ingen ränta på det), inte autogiron, inte e-fakturor, inte automatiska överföringar, inte internetbank, inte barnens konton, inte Swish, inte mobilt bankID, inte några nya PIN-koder.

Det är bara gammelbankerna som vill (som ”kräver”) att du ska bli helkund. Alla nyare aktörer som kommit till (men även alla äldre nischbanker) kräver inte det.

Det jag vill säga är att det inte är komplicerat att byta bolåneaktör. Det är enkelt att byta bolånebank.

Administrator

· Skåne

· 6 823 inlägg

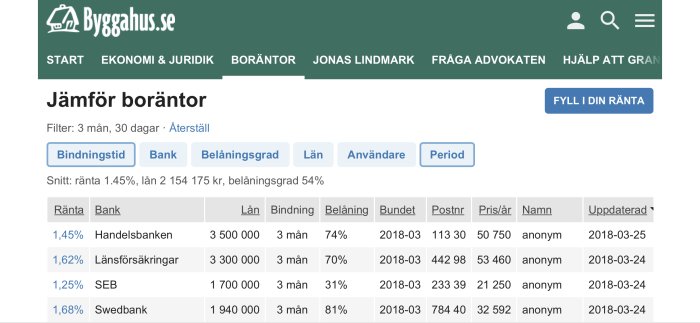

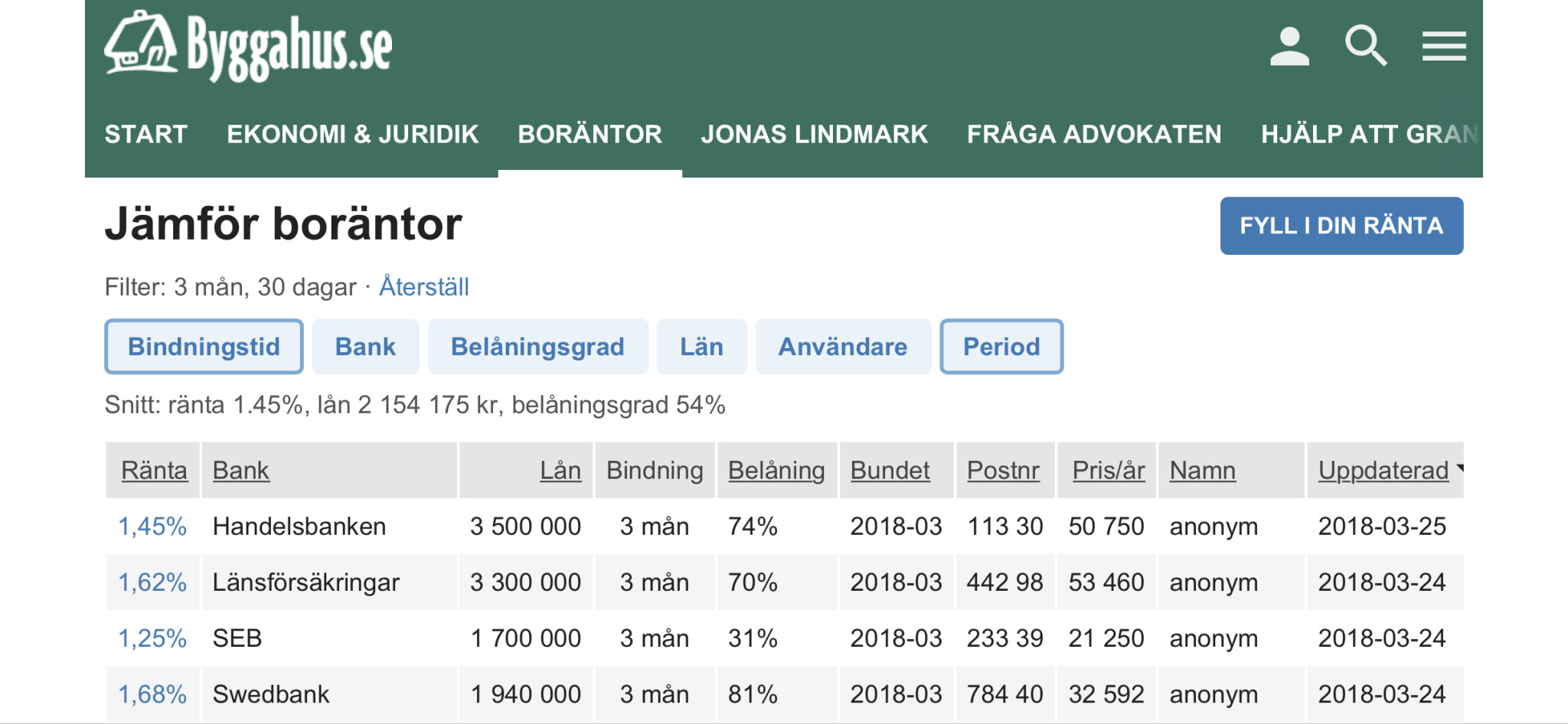

Nu har vi förbättrad boräntetabellen. Vi har både förbättrat själva tabellen och dess filter.

Framför allt så har vi gjort så att sidan funkar bättre i mobilen. Tidigare var det särskilt svårt att använda filtrena och sorteringen effektivt i mobilen bland annat eftersom vi visade upp en hög annons och den annonsen tog upp för mycket plats på skärmen i mobilen, så den har vi tagit bort.

https://www.byggahus.se/ekonomi/borantor/

Hoppas ni gillar förbättringarna och fortsätter att använda vår boräntetabell.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Framför allt så har vi gjort så att sidan funkar bättre i mobilen. Tidigare var det särskilt svårt att använda filtrena och sorteringen effektivt i mobilen bland annat eftersom vi visade upp en hög annons och den annonsen tog upp för mycket plats på skärmen i mobilen, så den har vi tagit bort.

https://www.byggahus.se/ekonomi/borantor/

Hoppas ni gillar förbättringarna och fortsätter att använda vår boräntetabell.

Beställde ett amorteringsunderlag från min bank (Swedbank) förra veckan med anledning av Enklas nya erbjudande. Detta för att vara förbredd om Enkla vill ha mig som kund. Fick då osökt ett telefonsamtal från Swedbank idag där man erbjuder mig en sänkning på min 3-mån ränta från 1,31% till 1,17% där villkoren gäller i 1,5år. Ja sa självklart ja tack. Det innebär ju inte att jag inte kan tacka ja till Enkla längre fram men jag blir betydlig mindre benägen nu.

Av detta kan man dra flera slutsatser: 1 - Bankerna är skitskraja för att vanliga bolånetagare ska lämna dem. 2 - det finns goda marginaler för bankerna att sänka räntan för dem som vågar stå upp. 3 - Tidigare motsträvighet från min bankkontakt att sänka räntan ser jag nu som rent lurendrejeri.

Av detta kan man dra flera slutsatser: 1 - Bankerna är skitskraja för att vanliga bolånetagare ska lämna dem. 2 - det finns goda marginaler för bankerna att sänka räntan för dem som vågar stå upp. 3 - Tidigare motsträvighet från min bankkontakt att sänka räntan ser jag nu som rent lurendrejeri.

Hur beställde du amorteringsunderlaget? Ringde du och sa som det var eller hur gjorde du?jonth skrev:Beställde ett amorteringsunderlag från min bank (Swedbank) förra veckan med anledning av Enklas nya erbjudande. Detta för att vara förbredd om Enkla vill ha mig som kund. Fick då osökt ett telefonsamtal från Swedbank idag där man erbjuder mig en sänkning på min 3-mån ränta från 1,31% till 1,17% där villkoren gäller i 1,5år. Ja sa självklart ja tack. Det innebär ju inte att jag inte kan tacka ja till Enkla längre fram men jag blir betydlig mindre benägen nu.

Av detta kan man dra flera slutsatser: 1 - Bankerna är skitskraja för att vanliga bolånetagare ska lämna dem. 2 - det finns goda marginaler för bankerna att sänka räntan för dem som vågar stå upp. 3 - Tidigare motsträvighet från min bankkontakt att sänka räntan ser jag nu som rent lurendrejeri.

Har själv funderat på att ringa banken och "hota" med att man vill begära ut ett sådant pga kommande bankbyte.