51 074 läst ·

465 svar

51k läst

465 svar

Bolånetak, amorteringar?

Men dina räntekostnader är absoluta, inte relativa. Visst kan en husköpare som kollar på hus i ett område där de kostar 3-4 miljoner tycka att en halv miljon hit eller dit gör inte så stor skillnad, men skillnaden i ränteutgifter är ju lika stor som om de hade sett samma prisskillnad i ett område där husen kostade under miljonen.-MH- skrev:

Nej, det är inte mitt diagram. Jag har förklarat hur det ligger till i ett tidigare inlägg. Vill du ha ett som ser annorlunda ut får du rita det själv.

OK, i fortsättningen ska jag försöka klippa ner dig så mycket jag kan.

")

Noterar att du bland annat klippte bort biten där jag kritiserade dig för att ha tagit nåt jag sa ur sitt sammanhang. Om du inte hade klippt så hårt hade det framgått vad jag menade.:@

Inlägget av dig som jag kommenterade bestod av tre punkter. Jag kommenterade två av dem. Den tredje hade jag också tänkt säga nåt om, men glömde i hastigheten. Där sa du att ibland betalar inflationen ens skulder. Du kanske inte är medveten om att bankerna är vinstdrivande företag och sätter räntan så att utlåningen är lönsam även när inflationen är hög. Visst kunde man ha inflation på 7-8% på åttitalet men samtidigt låg räntan runt 13%, ibland högre. Kan man säga att inflationen betalar ens skulder om man samtidigt måste betala en tvåsiffrig ränta? Tänk dig ränteutgifter på 400 000 per år på ett lån på tre miljoner.

(Om det är själklart att inte ta dyra bostadslån samtidigt som man har konsumtionsskulder.)

Det är ju en intressant fråga. Vi har ju tidigare diskuterat om hur stora marginaler svenskar med stora bolån har egentligen. Det verkar definitivt vara en grupp som har rätt dålig koll på sin ekonomi, frågan är hur stor den är.fredl skrev:

Självbyggare

· Stockholm

· 8 592 inlägg

Jag efterlyser fortfarande lite bakgrundsfakta kring det där påstående att så många hushåll med stora bolån ligger så risigt till. På vilket sätt har de dålig koll, vilka är dem, hur många är de? Jag skulle vilja ha lite mer fakta kring de där påståendena. En familj med 5-miljonerkronorslån men med 4,5 miljoner på ett högräntekonto har inga som helst problem med att klara X% ränta.lurk12345 skrev:(Om det är själklart att inte ta dyra bostadslån samtidigt som man har konsumtionsskulder.)

Det är ju en intressant fråga. Vi har ju tidigare diskuterat om hur stora marginaler svenskar med stora bolån har egentligen. Det verkar definitivt vara en grupp som har rätt dålig koll på sin ekonomi, frågan är hur stor den är.

Jag skulle också vilja se lite fakta! Det var ju fredl som jag citerade som pratade om folk som tog stora huslån samtidigt som de satt med dyra lån på båtar och bilar och dylikt. Det finns ju statistik men det är inte så lätt att ifrån statistiken avgöra vilka som har järnkoll och vilka som rusar iväg och köper storbilds-tv på kredit.bra-byggare skrev:

Det finns definitivt såna som har mycket dålig koll (titta på Lyxfällan om du inte tror mig) men frågan hur vanliga de är.

Nog brukar det finnas tecken, för den som har ögon att se. Ett bra exempel är ju den gamla historien om Rockefeller och skoputsaren. Under internetbubblan var det många som ifrågasatte priserna på internetaktier flera år innan bubblan sprack. Det som är svårt är att avgöra när bubblan spricker.Pongu skrev:Många ekonomer menar att man inte kan identifiera en bubbla i förväg, utan den blir uppenbar först i efterhand. Jag håller med om att den nuvarande prisstegringstakten inte är hållbar i all evighet, men tror den kan hålla i sig ett bra tag till, så länge folk fortsätter lägga undan pengar till sparande, så länge nybyggnationen är låg och så länge inflyttningen till storstäder och universitetsorter fortsätter. Prisuppgångarna kan väl förklaras av en stor efterfrågan, litet utbud och låga räntor och då skulle jag inte i första hand kalla det en bubbla.

Visst påverkas priserna av utbudet, men priserna har även gått upp på småorter där det är gott om utrymme och det inte är särskilt ont om bostäder. Även i området kring Stockholm finns det möjlighet att bygga, om det bara ordnas med service och kommunikationer.

lurk12345, det är rätt vanligt att man inte citerar hela inlägg. Man citerar det man svarar på, inget annat. Det brukar anses som god ton att klippa ner inläggen man svarar på, till den eller de punkterna som man faktiskt behandlar i sitt svar. Du ser mängder av exempel på detta i denna tråden, både av dig, av mig och andra. Låt oss slippa den metadiskussionen, jag kommer fortsätta med att bara svara på de inlägg och delar av inlägg som jag tycker är relevanta/intressanta. Precis som alla andra.

Nu har jag inte citerat dig alls. Hoppas det glädjer dig.

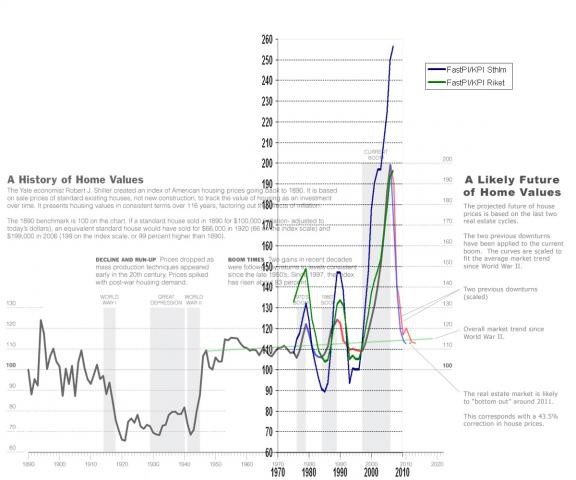

Diagramet som du länkat till - men inte gjort själv - visar inga absoluta värden. När jag tänker efter, är jag faktiskt inte säker på vad det visar. Hur mycket mer kostar ett fritidshus 1997 jämfört med 1982? Hur mycket större är räntekostnaderna (i absoluta tal)?

Beroende på vad man vill visa, väljer man förstås lämpligt ingångsår.

Nu har jag inte citerat dig alls. Hoppas det glädjer dig.

Diagramet som du länkat till - men inte gjort själv - visar inga absoluta värden. När jag tänker efter, är jag faktiskt inte säker på vad det visar. Hur mycket mer kostar ett fritidshus 1997 jämfört med 1982? Hur mycket större är räntekostnaderna (i absoluta tal)?

Beroende på vad man vill visa, väljer man förstås lämpligt ingångsår.

Ditt inlägg innehöll tre punkter, varav jag kommenterade två. Jag hade tänkt kommentera den tredje, men jag missade det.-MH- skrev:

Vill dock påpeka: Ibland framförs tankegångar i mer än en mening. Då är det rimligt att ta med så mycket att man inte förlorar sammanhanget.

Ja, vad ska man göra när nån framför en osedvanligt tjafsig kommentar? Ibland är det klokast att ignorera, men ibland vill man ge svar på tal. Men du kan inte komma med nåt i stil med det du skrev i #250 och räkna med att stå oemotsagd.

Cornucopias diagram ser ut som de flesta diagram som beskriver bostadspriser.

När jag använder google images och söker på "housing prices" är första träff detta diagram:

(hoppas kurvan får plats).

Jag valde alltså denna kurva som ett exempel på hur statistiken brukar presenteras. Jag tror att den visats tidigare i detta forum. Så det vanliga är att man har en linjär skala och sätter ett år tidigt i perioden till 100 (eller 1,0).

Jag tror inte att nåt skulle bli tydligare om man presenterade informationen från den här kurvan på en log-skala.

Om du tycker dig se en exponentiell tillväxt i de svenska bostadspriserna är det nog ett tecken på att vi har en bubbla.

Visst är det vanligt att man väljer ett år och en skala för att det skall se dramatiskt ut. Eller helt enkelt för att man inte begriper vilken skillnad det gör med det visuella intrycket. Särskilt de som bara klipper in en graf utan att berätta vad i grafen de tycker är intressant.

Nyfniken, en årlig förändring av 1% ser väldigt dramatiskt ut i närtiden (många pixlars skillnad) men inte så dramatiskt ut vid indexåret (få pixlar). Det ger större betydelse år närliggande ändringar, även om de är lika stora.

Nyfniken, en årlig förändring av 1% ser väldigt dramatiskt ut i närtiden (många pixlars skillnad) men inte så dramatiskt ut vid indexåret (få pixlar). Det ger större betydelse år närliggande ändringar, även om de är lika stora.

På vilket sätt är det relevant att jämföra huspriser med KPI? Dvs. priset på konsumentvaror? Jämför istället med reallöner, nettoinkomser i förhållande med kpi och räntor istället. Vi lägger inte ner mer av vår lön nu i procent jämfört med förr då det var högre räntor.Nyfniken skrev:

För att ta andra länder med bubblor. Spanien och Irland framhäver en del som varnande exempel. Går inte att jämföra med dessa länder pga. de byggt väldigt mycket i högkonjunktur, vilket i sin tur gett ekonomisk skjuts. När eferfrågan minskar pga. det ökade utbudet av bostäder går luften ur och karusellen snurrar baklänges. Stockholm-området är det få nybyggen för det finns få tomter. Ser ingen större risk för bubbla förutom vid massarbetslöshet, ändringar av ränteavdraget, hög inflation.

"Tecknen" på bubbla har ju gett många mål i mun genom åren och varnat för en sådan. Tydligen var tecknen väldigt svaga, för några stora ras har vi inte sett.

Risken för en bubbla är omvänt proportionell mot hur många som varnar för den.

Risken för en bubbla är omvänt proportionell mot hur många som varnar för den.

Men är det inte så att om man binder lånet idag till tex 4% i en massa år, tex 10, sålurk12345 skrev:...Du kanske inte är medveten om att bankerna är vinstdrivande företag och sätter räntan så att utlåningen är lönsam även när inflationen är hög. Visst kunde man ha inflation på 7-8% på åttitalet men samtidigt låg räntan runt 13%, ibland högre. Kan man säga att inflationen betalar ens skulder om man samtidigt måste betala en tvåsiffrig ränta? Tänk dig ränteutgifter på 400 000 per år på ett lån på tre miljoner.

är detta lån inflationssäkrat. Skulle inflationen om 3-4 år vara 7-8% (ej så troligt men ändå)

så kan man väl ändå säga att "inflationen betalar ens lån".

Lånen finns ju kvar men är "mindre värda".