51 074 läst ·

465 svar

51k läst

465 svar

Bolånetak, amorteringar?

Jag har redan visat den här kurvanfredl skrev:Men hur mycket har huspriserna verkligen backat vid lågkonjunktur de senaste 25 åren? Husägande är för de flesta mer statiskt och långsiktigt än fond och aktiesparande. Tycker själv att man ska undvika att vara "House rich, cash poor", dvs ha allt kapital bundet i huset. Med en sex till tolv månaders utgiftsbuffert lättåtkomligt och förhoppningsvis inflationsskyddat kan man rida ut många oroligheter utan att behöva paniksälja andra tillgångar i fel läge.

en gång http://www.byggahus.se/forum/priser...upp-eller-ner-snillen-spekulerar-43.html#1263

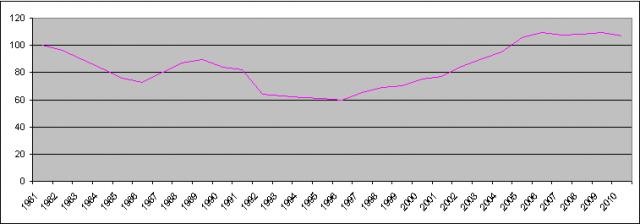

Från diagrammet uppskattar jag att priserna föll med mer än 30% perioden 1990-1994. Vi hade även ett nästan lika stort prisfall under krisen i början av 80-talet. Det här rör sig om inflationsjusterade siffror, prisfallet var mycket mindre om man räknar nominellt.

Sen undrar jag vad du menar med allt kapital bundet i huset. Ingen i den här tråden har föreslagit att man ska amortera ner till sista femtiöringen. Naturligtvis ska man ha pengar för oförutsedda utgifter.

Uttrycket "house rich cash poor" syftar på nån som köpt ett hus han egentligen inte har råd till. Med andra ord, ta inte lån som du inte klarar av. Det är inte avsett som en varning till överdrivet amorterande.

Redigerat:

Egentligen tycker jag att det är upp till bankerna själva att besluta om amortering men eftersom de måste räddas av staten ifall det blir problem kan reglerna behöva stramas upp. Däremot är det ytterst lämpligt att avveckla ränteavdragen snarast och det är ett mycket bra tillfälle nu när räntorna är relativt låga. Det känns idiotiskt att skattebetalarna ska subventionera bostadsköp på det här sättet samtidigt som t.ex. långtidssjuka utförsäkras på tvivelaktiga grunder för att statsbudgeten ska gå ihop.

Gör om den till logaritmisk skala, så man kna jämföera över tiden.lurk12345 skrev:

Eftersom belåningen är nominell, så är det nominella prisfall.et som är intressant för belåningsgraden. Eller, infaltionen betalar även ditt lån.

")

Jag har sett mängder av inlägg som förespråkar ett hus utan lån, och att det skulle vara den högsta drömmen.

Självbyggare

· Stockholm

· 8 592 inlägg

Nu har jag förvisso inte lagt ned timmar på detta.

Men om jag plockar värden ur cornucopias graf ovan (den för villapriser, med reservation för exaktheten då jag handplockat värden på extrempunkter och interpolerat), och sedan justerar jag dessa för en inflation om 2% per år (den har förstås varierat över åren, men om jag antar 2% i medel) så får jag bifogad graf.

Jag antar i denna att 2010's priser är ungefär som 2009's + 2%

EDIT: Måste kika mer på grafen - den går inte igenom "sundhetschecken" - den ser inte helt rätt ut - återkommer

/K

Men om jag plockar värden ur cornucopias graf ovan (den för villapriser, med reservation för exaktheten då jag handplockat värden på extrempunkter och interpolerat), och sedan justerar jag dessa för en inflation om 2% per år (den har förstås varierat över åren, men om jag antar 2% i medel) så får jag bifogad graf.

Jag antar i denna att 2010's priser är ungefär som 2009's + 2%

EDIT: Måste kika mer på grafen - den går inte igenom "sundhetschecken" - den ser inte helt rätt ut - återkommer

/K

Redigerat:

Jag håller inte med. Visst finns det dem som använder uttrycket på det sättet, men enligt min erfarenhet så syftar det mer på dem som har merparten av sin "equity", dvs sina tillgångar, bunden i huset. Man har alltså lite lån på huset samtidigt som man har lite likvida medel att förfoga över. Det är t.ex. vanligt hos äldre och det finns ett gäng produkter som vänder sig till dem, t.ex. "reverse mortgages".lurk12345 skrev:Sen undrar jag vad du menar med allt kapital bundet i huset. Ingen i den här tråden har föreslagit att man ska amortera ner till sista femtiöringen. Naturligtvis ska man ha pengar för oförutsedda utgifter.

Uttrycket "house rich cash poor" syftar på nån som köpt ett hus han egentligen inte har råd till. Med andra ord, ta inte lån som du inte klarar av. Det är inte avsett som en varning till överdrivet amorterande.

Precis som med alla investeringar så gäller det att diversifiera, därför är det naturligt för mig att ett bottenlån på <85% ligger långt ner på listan över objekt för sparande. De allra flesta har andra lån och krediter, som ofta är belånade som blanco lån eller svaga säkerheter som en bil eller båt, som det är betydligt vettigare att amortera bort i så hög takt man mäktar med utan att tulla på säkerhetsmarginalerna med en stor buffert som klarar av livets svängningar (ofrivillig arbetslöshet, sjukdom, nytt barn, etc).

Som jag talade om på sidan jag länkade till är diagrammet inte ritat av mig. Visst kunde jag leta upp siffrorna som ligger till grund, hitta någon lämplig programvara och ta fram ett logaritmiskt diagram, men varför kan inte lika gärna du göra det?-MH- skrev:Gör om den till logaritmisk skala, så man kna jämföera över tiden.

Eftersom belåningen är nominell, så är det nominella prisfall.et som är intressant för belåningsgraden. Eller, infaltionen betalar även ditt lån.

Jag har sett mängder av inlägg som förespråkar ett hus utan lån, och att det skulle vara den högsta drömmen.

Själv tycker jag att det inte är så meningsfullt med ett logaritmiskt diagram. En prisökning med en krona representerar ytterligare en krona som måste lånas och betalas ränta på, oavsett om prisökningen är från en låg eller en hög nivå.

Men jag förstår varför du efterfrågar det. Kurvan verkar onekligen beskriva en exponentiell tillväxt.

Sen tycker jag att det framgick alldeles utmärkt av sammanhanget att jag syftade på att göra sig av med allt lättillgängligt kapital för att amortera. (Men du klippte ju bort den texten.)

Nej, jag förstår inte riktigt vad du vill åstadkomma. Notera att grafen jag klippte in redan är inflationsjusterad. Det finns en icke inflationsjusterad graf senare i tråden som jag länkar till.klaskarlsson skrev:Nu har jag förvisso inte lagt ned timmar på detta.

Men om jag plockar värden ur cornucopias graf ovan (den för villapriser, med reservation för exaktheten då jag handplockat värden på extrempunkter och interpolerat), och sedan justerar jag dessa för en inflation om 2% per år (den har förstås varierat över åren, men om jag antar 2% i medel) så får jag bifogad graf.

Jag antar i denna att 2010's priser är ungefär som 2009's + 2%

EDIT: Måste kika mer på grafen - den går inte igenom "sundhetschecken" - den ser inte helt rätt ut - återkommer

/K

Du har delvis rätt. När jag googlar får jag flera träffar som handlar om gamlingar lever snålt men bor i värdefulla (och amorterade) hus. Men jag ser ingen sida som talar om det förkastliga i att amortera sina lån. I USA har det ju alltid varit standard att amortera på 30 år, och det är inget som diskuterats särskilt mycket (även om en del tar ut ett "second mortgage").fredl skrev:Jag håller inte med. Visst finns det dem som använder uttrycket på det sättet, men enligt min erfarenhet så syftar det mer på dem som har merparten av sin "equity", dvs sina tillgångar, bunden i huset. Man har alltså lite lån på huset samtidigt som man har lite likvida medel att förfoga över. Det är t.ex. vanligt hos äldre och det finns ett gäng produkter som vänder sig till dem, t.ex. "reverse mortgages".

Precis som med alla investeringar så gäller det att diversifiera, därför är det naturligt för mig att ett bottenlån på <85% ligger långt ner på listan över objekt för sparande. De allra flesta har andra lån och krediter, som ofta är belånade som blanco lån eller svaga säkerheter som en bil eller båt, som det är betydligt vettigare att amortera bort i så hög takt man mäktar med utan att tulla på säkerhetsmarginalerna med en stor buffert som klarar av livets svängningar (ofrivillig arbetslöshet, sjukdom, nytt barn, etc).

Men om du lånat upp 3 miljoner för att köpa ett hus väger den investeringen lika tungt oavsett om du betalar av lånet eller ej.

Och om din sista kommentar. Nej, ingen i den här tråden har föreslagit att man ska amortera samtidigt som man sitter på dyra konsumtionslån. Jag tror att de flesta har så god koll på sin ekonomi att de inte ens överväger bostadsköp innan konsumtionslånen är borta.

För de flesta som är aktiva och skriver i den här tråden, skulle jag vilja lägga till. Jag skulle dock tro att många fler än vi som skriver är läsare av den här tråden och för dem är det nog inte lika självklart. Ville betona att lägga alla sina ägg i amorteringskorgen är för många lite tokigt på samma sätt som att det är att lägga dem enbart på högriskinvesteringar. Jag tror också att det går att få betydligt bättre avkastning på sina pengar än att amortera i rådande lågränteperiod. När bolåneräntan skjuter i väg och man inte med lätthet kan få en bättre avkastning på en säker placering som t.ex. Stora Sparkontot hos Marginalen så är det nog dags att shunta över en del till amortering (förutsatt att man ligger på enbart bottenlån och saknar övriga krediter).lurk12345 skrev:

Redigerat:

Procentuella förändreingar syns bäst i log-skala. I media rapporteras tex förändringar i huspriser i procent, inte i absoluta tal.lurk12345 skrev:

I en lin-skala som du har överdrivs de händelser som ligger nära i tiden, medan de händelser som ligger längre bak förminskas.

PS: Att citera hela inlägg är onödigt. DS

Många ekonomer menar att man inte kan identifiera en bubbla i förväg, utan den blir uppenbar först i efterhand. Jag håller med om att den nuvarande prisstegringstakten inte är hållbar i all evighet, men tror den kan hålla i sig ett bra tag till, så länge folk fortsätter lägga undan pengar till sparande, så länge nybyggnationen är låg och så länge inflyttningen till storstäder och universitetsorter fortsätter. Prisuppgångarna kan väl förklaras av en stor efterfrågan, litet utbud och låga räntor och då skulle jag inte i första hand kalla det en bubbla.