Bästa banken enligt mig och min erfarenhet skiljer sig väldigt mycket från din.Madhul72 skrev:

De har haft min rygg i både med och motgång över lång tid.

Sen är det ju säkerligen så att det beror på både handläggare, belåning,tillgångar samt vilken typ av kund du är etc.

Men jag är supernöjd med Nordea

Jag har pratat med tre banker precis om bolån på obelånad fastighet med pantbrev och de var välidgt nojiga och negativa. När jag tog mitt först bolån för 10 år sedan var det en helt annan vibe och då var det betydligt större privat risk och tio gånger så stort lån. Har någon annan märkt av det här?B Baskavoda skrev:Vi utökade nyligen vårt bolån med ca 3% så att vi lånar precis 50% av bostadens värde. Jag tolkar reglerna gällande amortering som att jag skulle amortera om jag lånar mer än 50% och inte exakt 50%, alltså 1 krona över halva värdet?

I samband med utökningen av lånet så löstes en av de två tidigare lånen på ca 50% av totala lånebeloppet upp och ett nytt större lån skapades på lite drygt 50% av totala lånebeloppet. Nu vill banken att vi amorterar på hela det nyskapade lånet, trots att den utökade lånedelen bara motsvarade ca 3% av vårt tidigare lån.

Jag förstår inte hur banken resonerar gällande detta, men vill även ha stöd för för mina tankar. Har banken något att vinna på att vi amorterar? Någon som är insatt i gällande regelverk?

Gällande amorteringsregler är precis som banken säger, lån på >50% ska amortera med 1%. För att få amorteringsfritt behöver ni en belåningsgrad på <50%, dvs 1kr mindre än halva värdet. En ny amorteringsgrundande värdering får göras vart 5:e år. När gjordes den värdering ni har idag?B Baskavoda skrev:Vi utökade nyligen vårt bolån med ca 3% så att vi lånar precis 50% av bostadens värde. Jag tolkar reglerna gällande amortering som att jag skulle amortera om jag lånar mer än 50% och inte exakt 50%, alltså 1 krona över halva värdet?

I samband med utökningen av lånet så löstes en av de två tidigare lånen på ca 50% av totala lånebeloppet upp och ett nytt större lån skapades på lite drygt 50% av totala lånebeloppet. Nu vill banken att vi amorterar på hela det nyskapade lånet, trots att den utökade lånedelen bara motsvarade ca 3% av vårt tidigare lån.

Jag förstår inte hur banken resonerar gällande detta, men vill även ha stöd för för mina tankar. Har banken något att vinna på att vi amorterar? Någon som är insatt i gällande regelverk?

Sedan när är 50% större än 50%? 🙄J Jocke_Villaägaren skrev:

Så här står det exakt på finansinspektionens hemsida.J Jocke_Villaägaren skrev:

"Kraven innebär att hushåll som tar nya bolån med en belåningsgrad över 70 procent ska amortera två procent av lånet varje år medan hushåll med belåningsgrader mellan 50 och 70 procent ska amortera en procent."

Tydligare än så blir det inte. 50% är inom 1% regeln.

Nissens skrev:

Jag ringde banken när jag var precis under 50%. Då gick det exakt på hundringen att sänka amorteringen. De var ganska noga med att påpeka det.J Jocke_Villaägaren skrev:Så här står det exakt på finansinspektionen hemsida.

"Kraven innebär att hushåll som tar nya bolån med en belåningsgrad över 70 procent ska amortera två procent av lånet varje år medan hushåll med belåningsgrader mellan 50 och 70 procent ska amortera en procent."

Tydligare än så blir det inte. 50% är inom 1% regeln.

Japp.J Jocke_Villaägaren skrev:Så här står det exakt på finansinspektionen hemsida.

"Kraven innebär att hushåll som tar nya bolån med en belåningsgrad över 70 procent ska amortera två procent av lånet varje år medan hushåll med belåningsgrader mellan 50 och 70 procent ska amortera en procent."

Tydligare än så blir det inte. 50% är inom 1% regeln.

Samma information överallt, typ.

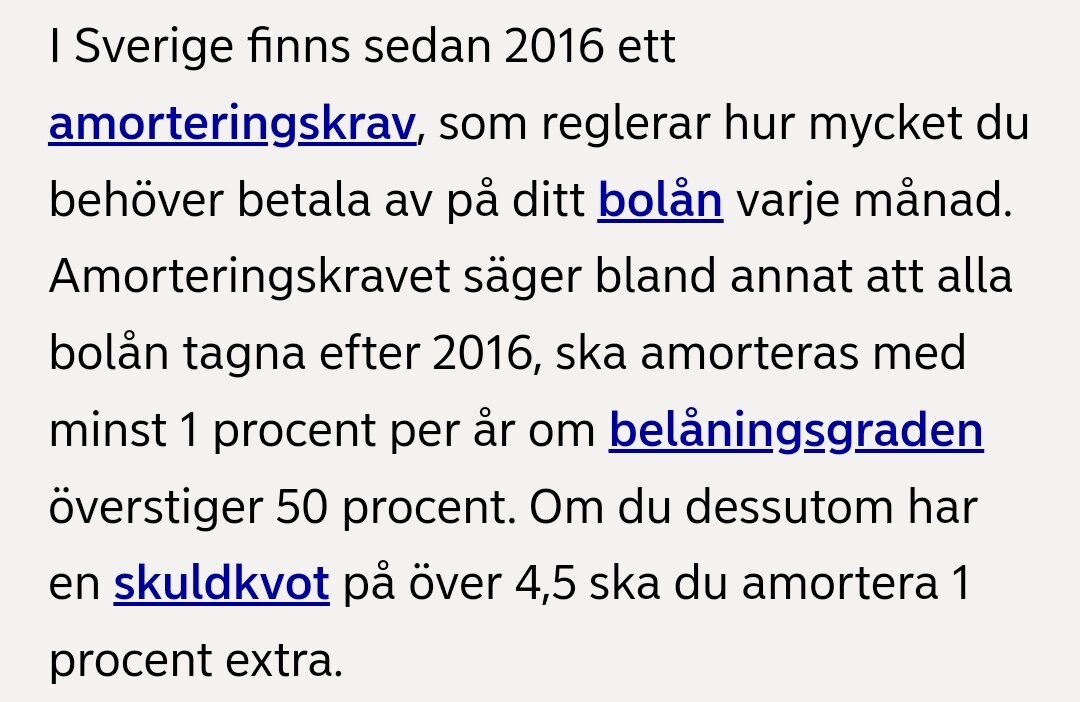

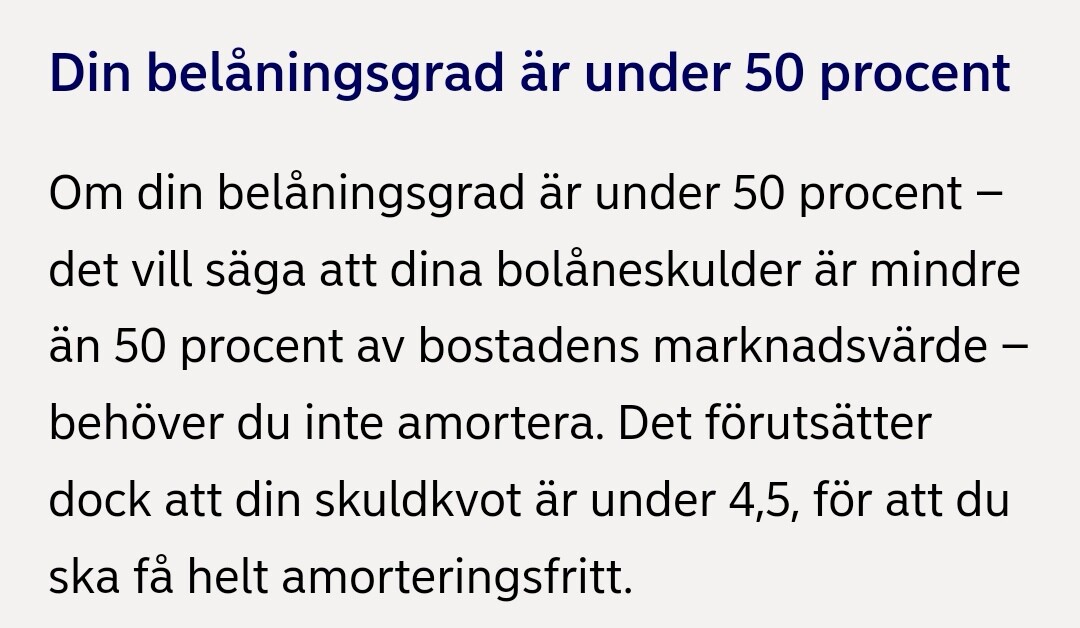

https://www.konsumenternas.se/lan--betalningar/lan/bolan/amorteringskrav/

https://www.nordea.se/privat/produkter/bolan/amorteringsfritt-bolan.html#:~:text=Om din belåningsgrad är under,du ska få helt amorteringsfritt.

Edit - Skandia har annan information.

https://www.skandia.se/lana/bolan/kopa-bostad/amorteringskrav/

Edit 2 - Nordea velar tydligen lite (se bilder). 😅

Beror på…J Jocke_Villaägaren skrev:Så här står det exakt på finansinspektionens hemsida.

"Kraven innebär att hushåll som tar nya bolån med en belåningsgrad över 70 procent ska amortera två procent av lånet varje år medan hushåll med belåningsgrader mellan 50 och 70 procent ska amortera en procent."

Tydligare än så blir det inte. 50% är inom 1% regeln.

Mellan 50% och 70% ligger från och med 51% till och med 69%…

Från och med 50% till och med 70% är något annat…

Så 50% är INTE inom 1% kravet enligt den texten du citerar.

Det amorteringsgrundande värdet uppdateras på ditt initiativ.B Baskavoda skrev:Ja precis det är jag med på. Det jag inte har klarhet i är hur det går till när amorteringsgrubdande värdet uppdateras. Görs det automatiskt eller på uppmaning av mig/banken?

Det utökade lånet som vi tagit har varit del av en större tillbyggnad och det nuvarande faktiska värdet på bosatden är betydligt högre än det nuvarande amorteringsgrundande värdet. Vi har dock några små saker kvar att ordna från tillbyggnaden och har därför inte valt att göra någon omvärdering än.

För att göra detta skickar du en värdering av en fastighetsmäklare till banken och ber dem att uppdatera värdet. Möjligtvis kan banken då svara att något med värderingen inte är tillräckligt så om värderingen ännu inte är genomförd är det bra att prata med banken först om vilka krav de har på en sådan värdering.

För att få nuvarande amorteringsgrundande värde och när det fastställdes (för att kontrollera femårsregeln) så be din bank om amorteringsunderlag. Detta dokument innehåller den informationen och är också nödvändigt för att flytta ett bolån till en annan bank. Din nuvarande bank måste ge dig detta underlag men kommer ofta anta att du ber om det för en bolåneflytt och kanske kommer ge dig ett bättre erbjudande.

Din nuvarande bank måste ge dig amorteringsunderlaget om du ber om det. Din eventuella nästa bank måste få amorteringsunderlaget innan den beviljar ett nytt lån. Annars skulle bankbyte kunna användas för att runda femårsregeln.

Då du gjort en större tillbyggnad gäller sannolikt inte femårsregeln för dig, om den skulle vara ett problem. I så fall skulle jag skicka (1) den nya värderingen (2) den gamla objektbeskrivningen vid köp (3) en beskrivning av tillbyggnaden samt (4) en ny objektbeskrivning till banken.

Om du är tillräckligt nöjd med den nya värderingen du har fått för att slippa amortera så behöver du, som någon annan skrev, inte vänta på att allt är helt och perfekt klart för att ändra värderingen.

Helt rätt, bättre att bränna dem på skit istället. 😅

Är nog rätt vanligt att köra samma refräng om att börsen ger mer. Frågan är om alla verkligen har stor stadig överföring till ett brett sparande eller om det är ett talesätt för att rättfärdiga amorteringsfritt.

Gäller att peta in femsiffrigt varje månad om man har ett par miljoner i lån.

Vad yrar du om. Lägg sparandet i en vanlig indexfond så tjänar du mer på den än om du amorterar bolånen. Gäller så länge bolånen har under 7% ränta.P Pligg85 skrev:

Kolla statistiken för indexfonder så ser du.P Pligg85 skrev:

Då har du kanske mer än 7% ränta. 😊P Pligg85 skrev:

Det är ingen rättighet att få låna pengar, och varje lån har individuella villkor och kreditprövningar. Det är enligt finansinspektionens krav. Banken har ett intresse av att följa alla regler och se till att man får tillbaka de pengar man lånat ut. Reglerna säger att man får erbjuda amorteringsfritt om bostadens belåning är lägre än 1%, men inte att man som bank måste göra det i alla fall.

Som bank hade jag nog dragit öronen åt mig om en kund börjar bråka om att amortera 1%. Då kan man med viss lättnad skriva ut amorteringsunderlaget och hoppas att någon annan bank tar den risken.

Som bank hade jag nog dragit öronen åt mig om en kund börjar bråka om att amortera 1%. Då kan man med viss lättnad skriva ut amorteringsunderlaget och hoppas att någon annan bank tar den risken.