19 634 läst ·

177 svar

20k läst

177 svar

Storbank: ”Huset en pengako för gemene man”

Kommersiella fastigheter är det definitivt en sundare relation mellan pris och uthyrningsintäkter än vad som gällde 1990. Då var priset enormt uppblåst och mycket högre än motsvarande i andra länder. När sen regleringarna släppte gick överbelånade svenska investerare utomlands där fastigheterna var normalt prisade och trodde man fann fyndobjekt, resten vet vi...S Stego1 skrev:

Bilden är för dålig att läsa tyvärr... Räntenettot står för Väsentligt mindre andel av resultatet, Bråkdel var kanske att ta i men skrev det mitt i nattenC cpalm skrev:Beror så klart på vad man menar med värde. Bruksvärdet är naturligtvis i princip detsamma, men marknadsvärdet har ökat och därmed belåningsvärdet med det sätt som bankerna räknar idag. Vilket i sig så klart är en förutsättning för att marknadsvärdet skall öka då affärerna väsentligen är lånefinansierade. Så bankernas riskvilja är en av faktorerna som driver upp priserna. Fast jag har förstått att bankerna nu äntligen börjat ifrågasätta vissa bostadsaffärer. Om köparen verkligen gjort en tillräckligt bra affär.

Är det? Hur kan 18 miljarder vara en bråkdel av resultatet? Vad är din uppfattning om storleksordningen på bankernas resultat?

Fortsätter med SHB som exempel:

[bild]

")

Framgår inte vilken bank det är.C cpalm skrev:

Kollade SEB 2014-2019 och där var räntenettot 42-45% av totala intäkter. Före bankkrisen var andelen circa 75%, thats my point.

Varför skulle lösningen vara enkel? Fungerar något dåligt och gör att resurser hamnar fel samt att människors livssituation (på det stora hela) inte kan påverkas av egna initiativ får man ju ta och ändra på det. Skylla på marknadsekonomi och easy solutions är ju nonsens och bristande intresse/vilja. Ironin är ju att ett av marknadsekonomins främsta argument varit just möjligheten att förbättra sin situation via initiativ och sekundärt då förbättra på samhällsnivå.Z Zodde skrev:

Det handlar bara om att verkligen se det som ett problem. Tycker man att ungas (vid bemärkelse) situation är ett mindre problem så kan man ju säga det utan att skylla på annat.

Jag skrev ju SHB = Svenska HandelsBanken.Z Zodde skrev:

Jag valde dem då de varit förskonade från jämförelsestörande "olyckor" som drabbat andra banker, de redovisar den svenska marknaden separat, och för att de är lite "osexiga" på bolånemarknaden men ändå har en signifikant marknadsandel.

OK. Vilket år var räntenettot 75% av totala intäkter? (Lämnade vi resultatet nu?)

Kollar på t.ex. 1999-2000:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Eller 2014, som du nämner:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Aktuella siffror:

C cpalm skrev:Jag skrev ju SHB = Svenska HandelsBanken.

Jag valde dem då de varit förskonade från jämförelsestörande "olyckor" som drabbat andra banker, de redovisar den svenska marknaden separat, och för att de är lite "osexiga" på bolånemarknaden men ändå har en signifikant marknadsandel.

OK. Vilket år var räntenettot 75% av totala intäkter? (Lämnade vi resultatet nu?)

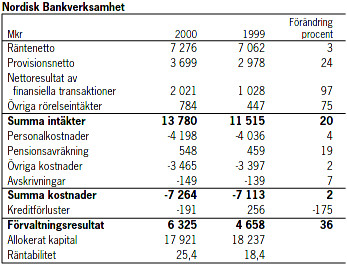

Kollar på t.ex. 1999-2000:

[bild]

Eller 2014, som du nämner:

[bild]

Aktuella siffror:

[bild]

Före bankkrisen. Dvs 80talet. Poängen var att räntenettots andel av totala intäkter har sjunkit markant. (Vilket man ser på 1999 också då andelen var 60%) Verkar som det är viktigare för dig att märka ord en att ta till dig budskapet

Så vad föreslår du?makhno_ skrev:

Varför skulle lösningen vara enkel? Fungerar något dåligt och gör att resurser hamnar fel samt att människors livssituation (på det stora hela) inte kan påverkas av egna initiativ får man ju ta och ändra på det. Skylla på marknadsekonomi och easy solutions är ju nonsens och bristande intresse/vilja. Ironin är ju att ett av marknadsekonomins främsta argument varit just möjligheten att förbättra sin situation via initiativ och sekundärt då förbättra på samhällsnivå.

Det handlar bara om att verkligen se det som ett problem. Tycker man att ungas (vid bemärkelse) situation är ett mindre problem så kan man ju säga det utan att skylla på annat.

Bor du i ett hus så har du knappast gott av att huset har ökat i värde, man får inte mer pengar i plånboken för det, köper man nytt hus så har det huset också gått upp i pris. Den stora vinnaren är staten som tar 30% av vinsten vid försäljningen. Visserligen kan man få uppskov och utan ränta. Men pengarna måste betalas förr eller senare.Redaktionen skrev:

Penningvärdet förändras över tid också vilket man inte tar hänsyn till. Förr fanns ett uppräkningstal, detta är helt borttaget.

Märka ord?Z Zodde skrev:

Jag försöker bemöta ditt ursprungliga påstående "Att bankerna skulle vara de stora vinnarna när räntan är nära noll är också helfel." och där är jag helt och hållet beredd att erkänna att jag har fel om jag blir motbevisad.

Men det är lite svårt när du besvarar mina argument med luddiga one-liners.

Min egen ursprungliga poäng är att utvecklingen på bostadsmarknaden varit en fin resa för bankernas bolåneaffär. Att räntenettot växt från 9 till 18 mdr kr (SHB) eller från 7 till 25 mdr kr (SEB) de senaste 20 åren tycker jag talar sitt tydliga språk, men det är tydligen där vi är oense och jag har "helfel".

Till skillnad mot villaägarna handlar det för bankerna dessutom inte om värdeförändringar i orealiserade tillgångar, utan om riktiga pengar i plånboken som delas ut till aktieägarna. Vilket är min bild av innebörden av begreppet "kassako".

Redigerat:

Amen i tabernaklet.Z Zodde skrev:Kommersiella fastigheter är det definitivt en sundare relation mellan pris och uthyrningsintäkter än vad som gällde 1990. Då var priset enormt uppblåst och mycket högre än motsvarande i andra länder. När sen regleringarna släppte gick överbelånade svenska investerare utomlands där fastigheterna var normalt prisade och trodde man fann fyndobjekt, resten vet vi...

Tjavars, men det står inte mycket om vad riksbanken och regeringen sa till varandra …Z Zodde skrev:Fast växelkurs (fast med otaliga devalveringar) hade vi som sagt haft sen WW2. Hela Norden (5länder) var efter sin tid då det gällde förflyttande av penningpoltiskt mål BORT från fast växelkurs till inflationsmål (som vi har idag). Norge t.ex. hade en "dirty float" där försökte hålla valutan inom ett 2% spann i många år innan man gick helt gick över till inflatiomnsmål.

Sverige beslutade redan 1993 med införande 1995 om inflationsmål istf fast växelkurs som mål för penningpolitiken.

[länk]

Vi får nog vänta 70 år eller så på det, antar jag.

Hehe, det är rediga tag. Jag håller med. Ett lån till en kåk är riskkapital som vilket annat riskprojekt som helst. Det är mycket luft i bankernas så kallade säkerhet när det gäller kåkar.P pmd skrev: