19 634 läst ·

177 svar

20k läst

177 svar

Storbank: ”Huset en pengako för gemene man”

Japp, slarvigt av mig. Volymen har självklart ökat och marginalerna minskat och räntenettots andel av resultatet är idag bara en bråkdel av vad det var för 20-30 år senC cpalm skrev:Räntenettot är skillnaden mellan bankens ränteintäkter och räntekostnader, inte skillnaden mellan ut- och inlåningsräntan. Om man tittar på SHB t.ex. så har de på 20 år dubblat räntenettot på den svenska marknaden, från ca. 9 till ca. 18 mdr.

Men visst har bankernas marginaler på bolånen pressats av ränteutvecklingen. Vilket dock kompenseras av att volymen (i SHB:s fall) nästan tredubblats på 15 år.

Varken eller ,det var ett joke...P pmd skrev:

Alltid lätt att säga vad som är rätt med facit i hand. "Backdealing" är en term på finansmarknaderna som kort och gott betyder "Fan, det pappret borde jag köpt/sålt igår.

Angående 1990 så var det ingen politisk motsättning så det gällde avregleringarna (som sossarna låg bakom men borgarna sjävklart hurrade för)

Problemet var bankernas huvudlösa utlåning med dålig säkerhet som fick systemet i gungning och det ha de inte direkt med politik att göra. (Indirekt, man borde med facit i hand avreglerat steg för steg)

Det visste man inte då. Det var inte första gången kronan var under attack. Skillnaden denna gång var att ett större antal valutor med fast växelkurs "sprack". NOK DKK FIM och GBP t.ex. Sen de som flöt och torpederades var ITL ESP PTE FRF. Återigen, med facit i hand skulle man självklar ge upp tidigare,P pmd skrev:

Likna problemet med en begagnad bil du äger (värde circa 50000kr).

Reparation 3000kr 6mån senare 5000kr, 7 mån senare 9000 kr, 4 mån senare 12000kr, 8 mån senare 15000kr. etc. När skall man dumpa? I efterhand vet man vad man borde gjort (exemplet är självupplevt på 90talet)

I bilexemplet är det nog lättare att göra rätt. Efter två eller tre reparationer bör man extrapolera lite och bedöma den långsiktiga förlusten.

I valutaexemplet var det kanske inte lika lätt i en helt ny situation, och det finns väl en viss tröghet i den politiska beslutsprocessen.

Finns det någon bra historieskrivning om vad som hände? Jag blev plötsligt nyfiken på vilken kommunikation som fanns mellan statsrådsberedningen, finansdepartementet och riksbanken under den här tiden.

I valutaexemplet var det kanske inte lika lätt i en helt ny situation, och det finns väl en viss tröghet i den politiska beslutsprocessen.

Finns det någon bra historieskrivning om vad som hände? Jag blev plötsligt nyfiken på vilken kommunikation som fanns mellan statsrådsberedningen, finansdepartementet och riksbanken under den här tiden.

Redigerat:

Fast växelkurs (fast med otaliga devalveringar) hade vi som sagt haft sen WW2. Hela Norden (5länder) var efter sin tid då det gällde förflyttande av penningpoltiskt mål BORT från fast växelkurs till inflationsmål (som vi har idag). Norge t.ex. hade en "dirty float" där försökte hålla valutan inom ett 2% spann i många år innan man gick helt gick över till inflatiomnsmål.P pmd skrev:I bilexemplet är det nog lättare att göra rätt. Efter två eller tre reparationer bör man extrapolera lite och bedöma den långsiktiga förlusten.

I valutaexemplet var det kanske inte lika lätt i en helt ny situation, och det finns väl en viss tröghet i den politiska beslutsprocessen.

Finns det någon bra historieskrivning om vad som hände? Jag blev plötsligt nyfiken på vilken kommunikation som fanns mellan statsrådsberedningen, finansdepartementet och riksbanken under den här tiden.

Sverige beslutade redan 1993 med införande 1995 om inflationsmål istf fast växelkurs som mål för penningpolitiken.

https://www.riksbank.se/sv/penningpolitik/inflationsmalet/historik-inflationsmalet/

Mer lån för värdet ja. Det är många som intecknar värdeökningen och renoverar, reser, köper nya bilar m.m. Prisökningarna är ett problem precis som du beskriver. Räntehöjningar som det tjatas om är risken väldigt låg för. Det blir tiondelar hit och dit. Skuldsättningen är alldeles för hög i riket. Då blir det till att rädda banker igen om det blir en rejäl räntehöjning, för att inte tala om utgifterna för staten. Riksbanken gör allt för att hålla räntan låg. En 90 talsvända igen kommer att skicka landet åt hlvt. Folk är lika blinda för skuldsättning som hur politikerna blåser oss. Man lallar på i sin låtsasvärld.D Daniel 109 skrev:

Tycker man det är kul att flytta så kan man väl hålla på. Personligen tycker jag att det är ambivalent. Men det är som med filmjölk: smaken är som röven, klöven.K Kallebo skrev:

Skulle kåkar idag vara bättre säkerheter än på 90 talet?Z Zodde skrev:Varken eller ,det var ett joke...

Alltid lätt att säga vad som är rätt med facit i hand. "Backdealing" är en term på finansmarknaderna som kort och gott betyder "Fan, det pappret borde jag köpt/sålt igår.

Angående 1990 så var det ingen politisk motsättning så det gällde avregleringarna (som sossarna låg bakom men borgarna sjävklart hurrade för)

Problemet var bankernas huvudlösa utlåning med dålig säkerhet som fick systemet i gungning och det ha de inte direkt med politik att göra. (Indirekt, man borde med facit i hand avreglerat steg för steg)

Precis. Det borde vara så att bankerna får ta riske men så är det inte här. Man lånar gärna ut pengar till fiktiv säkerhet, men vill inte ta smällen när korthuset dråsar i backen.ingenmansland skrev:

De enda som verkligen tjänar på detta är bankerna och de som antingen hoppar av ägandet eller flyttar dit husen är billigare. Just bankerna är ju de som verkligen tjänar på det. Men vi kanske kan vända på steken när räntan går upp och allt kraschar. Då kan ju bankerna få rädda befolkningen och stryka banklånen.

Fel. De som gick in tidigt lider mindre än de som går in nu men alla lider. Det enda husprisuppgångarna medfört är att skuldslaveriet ökar. Och dagens ungdomar säljs in i slaveri.A ajn82 skrev:

Precis. Tror inte det är sådär jättemånga svenskar som har ekonomi för att låna 10 eller 15 Mkr. För att få låna 10Mkr krävs en årsinkomst för hushållet på 1,8 Mkr. Och för 15 Mkr en årsinkomst på drygt 2,7 Mkr.T Taxture skrev:

Beror så klart på vad man menar med värde. Bruksvärdet är naturligtvis i princip detsamma, men marknadsvärdet har ökat och därmed belåningsvärdet med det sätt som bankerna räknar idag. Vilket i sig så klart är en förutsättning för att marknadsvärdet skall öka då affärerna väsentligen är lånefinansierade. Så bankernas riskvilja är en av faktorerna som driver upp priserna. Fast jag har förstått att bankerna nu äntligen börjat ifrågasätta vissa bostadsaffärer. Om köparen verkligen gjort en tillräckligt bra affär.S Stego1 skrev:

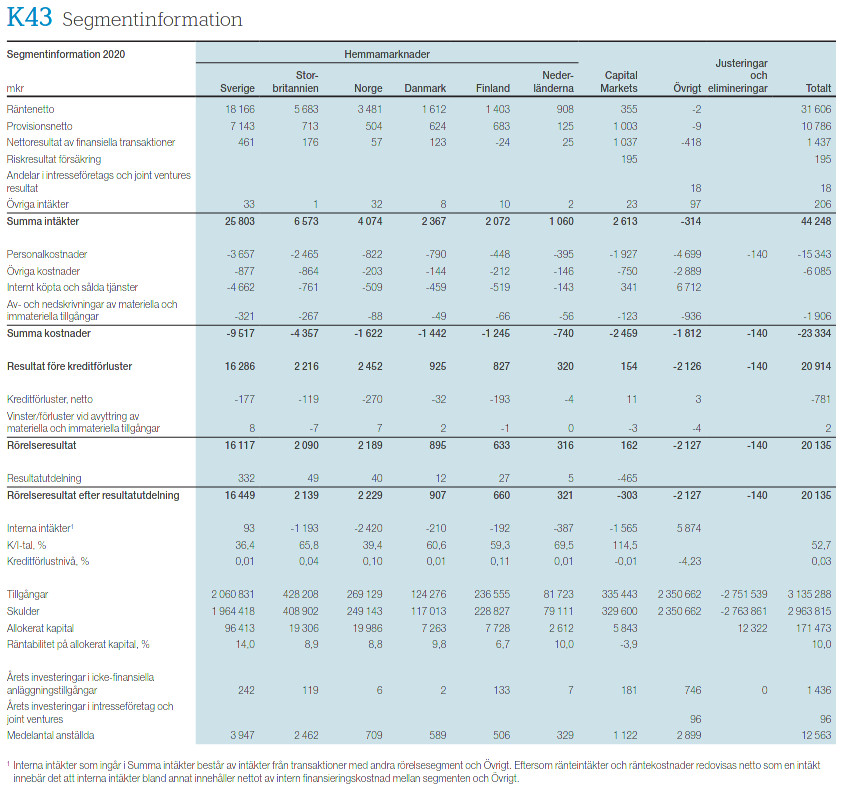

Är det? Hur kan 18 miljarder vara en bråkdel av resultatet? Vad är din uppfattning om storleksordningen på bankernas resultat?Z Zodde skrev:

Fortsätter med SHB som exempel:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder