31 555 läst ·

167 svar

32k läst

167 svar

Priser på elartiklar vid installationsjobb

Det har sagts i någon tråd här att en del av gossisterna kör gratis frakt till byggplatsen.

Hantverkare har ju t.o.m svårt för det att betala förmån på sina fordon som de kan utnyttja privat så troligtvis inte.S sjoelund skrev:

Det va någon artikel för ett tag sedan (hittar inte den) om att sjuksköterskor eventuellt skulle förmånsbeskattas för mat som närliggande restauranger bjöd dom på under coronakrisen. Skv skulle utreda. Vet inte hur utfallet blev.C cpalm skrev:

edit: hittade länken.

https://www.aftonbladet.se/minekono...nalens-gratisluncher-kan-bli-till-skattechock

Nej, då kallas det muta.C cpalm skrev:

Gåva till kund

Gåvor till kunder är i princip inte avdragsgilla. Undantag gäller dock för reklamgåva och representationsgåva.

Reklamgåva till kund

För att en gåva ska ses som en reklamgåva ska den ha direkt anknytning till givarens sortiment eller tillverkning eller utgöra enklare presentartiklar exempelvis paraplyn, golfbollar, slipsar och så vidare. Det som utmärker en reklamgåva är att den lämnas till ett större antal personer, gåvan saknar inslag av personlig karaktär för mottagaren. Avgörande för avdragsrätten för arbetsgivaren är gåvans reklamvärde. Vad som menas med ”förhållandevis obetydligt värde” framgår varken av lagtext eller av Skatteverkets allmänna råd. Vägledning ges istället i rättspraxis. Enligt rättspraxis har i en dom avdrag medgivits för maximalt 350 kronor inklusive moms per gåva. En individuell bedömning måste göras i varje enskilt fall.

Representationsgåva

För att en gåva ska anses vara en representationsgåva och således avdragsgill ska gåvan överlämnas i direkt anslutning till själva representationstillfället.

Representationsgåvan kan vara av personlig karaktär för mottagaren till skillnad mot reklamgåvan. Arbetsgivaren får göra avdrag för representationsgåvan med maximalt 180 kronor exklusive moms.

Gåvor som ges till kund i samband med kundens födelsedag eller andra högtidsdagar är inte avdragsgilla. Observera även risken för att gåvan kan ses som muta, se nedan.

http://cfoworld.se/gavor-till-anstallda-och-kunder/

[

Så till vida att man inte har bilen som tjänstebil, precis som pappersskyfflarna.

De flesta företag kör med elektroniska körjournaler numera, så det går inte att obemärkt använda bilen privat.sunnis skrev:

Så till vida att man inte har bilen som tjänstebil, precis som pappersskyfflarna.

Innan ni ger er på SueCia för hårt så tycker jag att det är en (av många) elektriker här på forumet som håller en mycket bra nivå. Han är tydlig med att påslag på flera hundra procent som vissa har är vidrigt. Helt klart en elektriker jag skulle kunna tänka mig att anlita om det inte vore för resekostnaden. ")

Det finns riktigt många elektriker här på forumet som jag skulle våga anlita rakt av. Man kanske inte är billigast, men dels verkar man vilja göra bra jobb och man är i iin värld kunniga och dels så är det ärliga personer. Jag anlitar hellre en person som säger att de lägger på 300% på materialet (ingen här gör det och jag skulle inte vilja anlita de) än någon som lovar att jag får en shusst pris och så får jag 20% på Ahsells prislista.

Tyvärr verkar alls här hålla till i Skåne, västkusten, Norrland eller Uppsala, så en resa till södra Stockholm blir dyr.

Det finns riktigt många elektriker här på forumet som jag skulle våga anlita rakt av. Man kanske inte är billigast, men dels verkar man vilja göra bra jobb och man är i iin värld kunniga och dels så är det ärliga personer. Jag anlitar hellre en person som säger att de lägger på 300% på materialet (ingen här gör det och jag skulle inte vilja anlita de) än någon som lovar att jag får en shusst pris och så får jag 20% på Ahsells prislista.

Tyvärr verkar alls här hålla till i Skåne, västkusten, Norrland eller Uppsala, så en resa till södra Stockholm blir dyr.

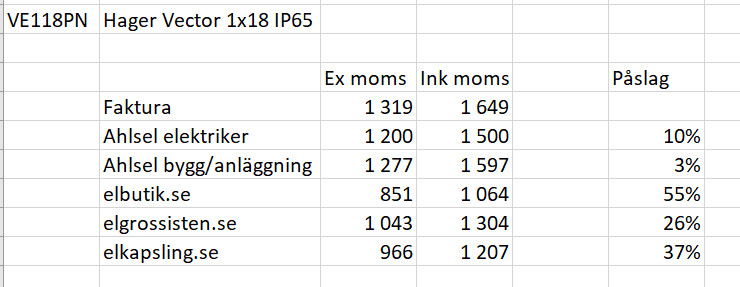

Jag har tillgång till två konton hos Ahlsell (ett elektrikerkonto och ett konto som grävmaskinist) och det här är de priser jag får då på normcentralen. Så som du kan se så är det inte alls säkert att de har lika bra eller bättre rabatter än du kan få från en webbutik. Priset mellan elbutik.se och Ahlsell som elektriker är 30% högre hos Ahlsell så har din elektriker handlat hos Ahlsell så har denne endast fakturerat ett påslag på 10%.H HenkeNord skrev:

En fråga bara, hur kommer det sig att ni inte beställer direkt från t.ex elbutik.se och använder typ eget fraktavtal ,eller gör ni det? Vi på vår firma betalar t.ex 59kr frakt på allt, spelar ingen roll om det är en pall med två 82" Samsung skärmar som jag beställde förra veckan för ett jobb. Vi tjänar t.om bra på frakten ut till kund som normalt sett betalar mellan 95-195kr som vi beställer direkt ut på plats. Nu är elbutik.se inte den bästa butiken, där vi handlar är mer likt Ahsell webshop och ganska avancerade funktioner som offert/flera kundkorgar m.m, personalkonton. På årsbasis när man beställer för ett par miljoner så borde det handla om hundratusentals kr i bättre marginaler?S hjulia skrev:Jag har tillgång till två konton hos Ahlsell (ett elektrikerkonto och ett konto som grävmaskinist) och det här är de priser jag får då på normcentralen. Så som du kan se så är det inte alls säkert att de har lika bra eller bättre rabatter än du kan få från en webbutik. Priset mellan elbutik.se och Ahlsell som elektriker är 30% högre hos Ahlsell så har din elektriker handlat hos Ahlsell så har denne endast fakturerat ett påslag på 10%.

[bild]

Case closed, frukosten är en förmån oavsett vem som betalar:useless skrev:

Nej, då kallas det muta.

Gåva till kund

Gåvor till kunder är i princip inte avdragsgilla. Undantag gäller dock för reklamgåva och representationsgåva.

Reklamgåva till kund

För att en gåva ska ses som en reklamgåva ska den ha direkt anknytning till givarens sortiment eller tillverkning eller utgöra enklare presentartiklar exempelvis paraplyn, golfbollar, slipsar och så vidare. Det som utmärker en reklamgåva är att den lämnas till ett större antal personer, gåvan saknar inslag av personlig karaktär för mottagaren. Avgörande för avdragsrätten för arbetsgivaren är gåvans reklamvärde. Vad som menas med ”förhållandevis obetydligt värde” framgår varken av lagtext eller av Skatteverkets allmänna råd. Vägledning ges istället i rättspraxis. Enligt rättspraxis har i en dom avdrag medgivits för maximalt 350 kronor inklusive moms per gåva. En individuell bedömning måste göras i varje enskilt fall.

Representationsgåva

För att en gåva ska anses vara en representationsgåva och således avdragsgill ska gåvan överlämnas i direkt anslutning till själva representationstillfället.

Representationsgåvan kan vara av personlig karaktär för mottagaren till skillnad mot reklamgåvan. Arbetsgivaren får göra avdrag för representationsgåvan med maximalt 180 kronor exklusive moms.

Gåvor som ges till kund i samband med kundens födelsedag eller andra högtidsdagar är inte avdragsgilla. Observera även risken för att gåvan kan ses som muta, se nedan.

[länk]

”I likhet med andra förmåner är en kostförmån skattepliktig oavsett om det är arbetsgivaren eller någon annan som tillhandahåller förmånen. En förutsättning är att förmånen kan anses ha sin grund i anställningen eller uppdraget. En ytterligare förutsättning för beskattning är att mottagaren utnyttjat kostförmånen.”

Det spelar ingen roll vem som betalar. Eftersom grossen endast erbjuder hantverkarna (och ingen annan) är således en anställning (hos det köpande företaget) en förutsättning för att nyttja frukosten.

Har inget personligt mot att de äter där, men ser vi principfrågan är det en förmån som ska beskattas.

Alternativt kan detta vara en muta från grossen för att hantverkarna ska köpa där, eftersom frukost bjuds dagligen är det troligt att samtliga frukostar utgör utgör grund för det totala beloppet för mutan.

Om skatteverket är snälla så blir det bara skattetillägg på förmånen. Om man ser det som en muta är det ett brott och därigenom straffbart med böter alt fängelse.

https://www4.skatteverket.se/rattsl...2018.8/321439.html#h-Grunderna-for-kostforman