7 610 läst ·

33 svar

8k läst

33 svar

Nya bolåneregler 2026 - påverkan vid köp av renoveringsobjekt

Nya bolåneregler kan börja gälla den 1a april 2026.

Två punkter av flera som nämns på regeringens hemsida är dessa:

Möjligheten att utöka sitt bolån begränsas

För tilläggslån, för till exempel renovering av bostaden, får belåningsgraden vara maximalt 80 procent av bostadens marknadsvärde.

En utökad ”tröghetsregel” som omfattar tilläggslån införs

Den nuvarande tröghetsregeln innebär att omvärdering av bostaden i syfte att ändra amorteringstakten endast får göras vart femte år. Denna regel utvidgas till att även omfatta omvärdering av bostaden i syfte att utöka låneutrymmet.

Hur tolkar ni detta?

Vad händer vid köp av renoveringsobjekt?

Kan man inte längre köpa ett hus, renovera med t.ex. blancolån som finansiering, omvärdera direkt efter för att skriva av blancolånen och utöka sitt bolån pga det har inte gått 5 år?

Två punkter av flera som nämns på regeringens hemsida är dessa:

Möjligheten att utöka sitt bolån begränsas

För tilläggslån, för till exempel renovering av bostaden, får belåningsgraden vara maximalt 80 procent av bostadens marknadsvärde.

En utökad ”tröghetsregel” som omfattar tilläggslån införs

Den nuvarande tröghetsregeln innebär att omvärdering av bostaden i syfte att ändra amorteringstakten endast får göras vart femte år. Denna regel utvidgas till att även omfatta omvärdering av bostaden i syfte att utöka låneutrymmet.

Hur tolkar ni detta?

Vad händer vid köp av renoveringsobjekt?

Kan man inte längre köpa ett hus, renovera med t.ex. blancolån som finansiering, omvärdera direkt efter för att skriva av blancolånen och utöka sitt bolån pga det har inte gått 5 år?

Jag tolkar det som att du måste ta lånen för renoveringspengarna redan när du köper huset. Så du lånar 90% då, oavsett vad du tror det kommer att kosta, för det är enda tillfället du kan låna.

Sen får den bufferten räcka i fem år och gör den inte det får renoveringarna vänta eller betalas med blancolån tills fem år har gått och man förhoppningsvis kan uppvärdera.

Sen får den bufferten räcka i fem år och gör den inte det får renoveringarna vänta eller betalas med blancolån tills fem år har gått och man förhoppningsvis kan uppvärdera.

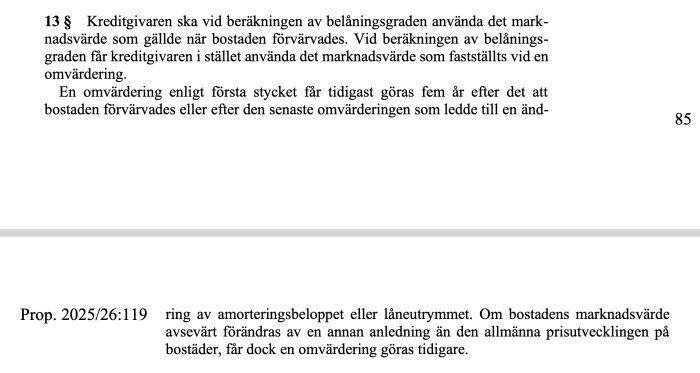

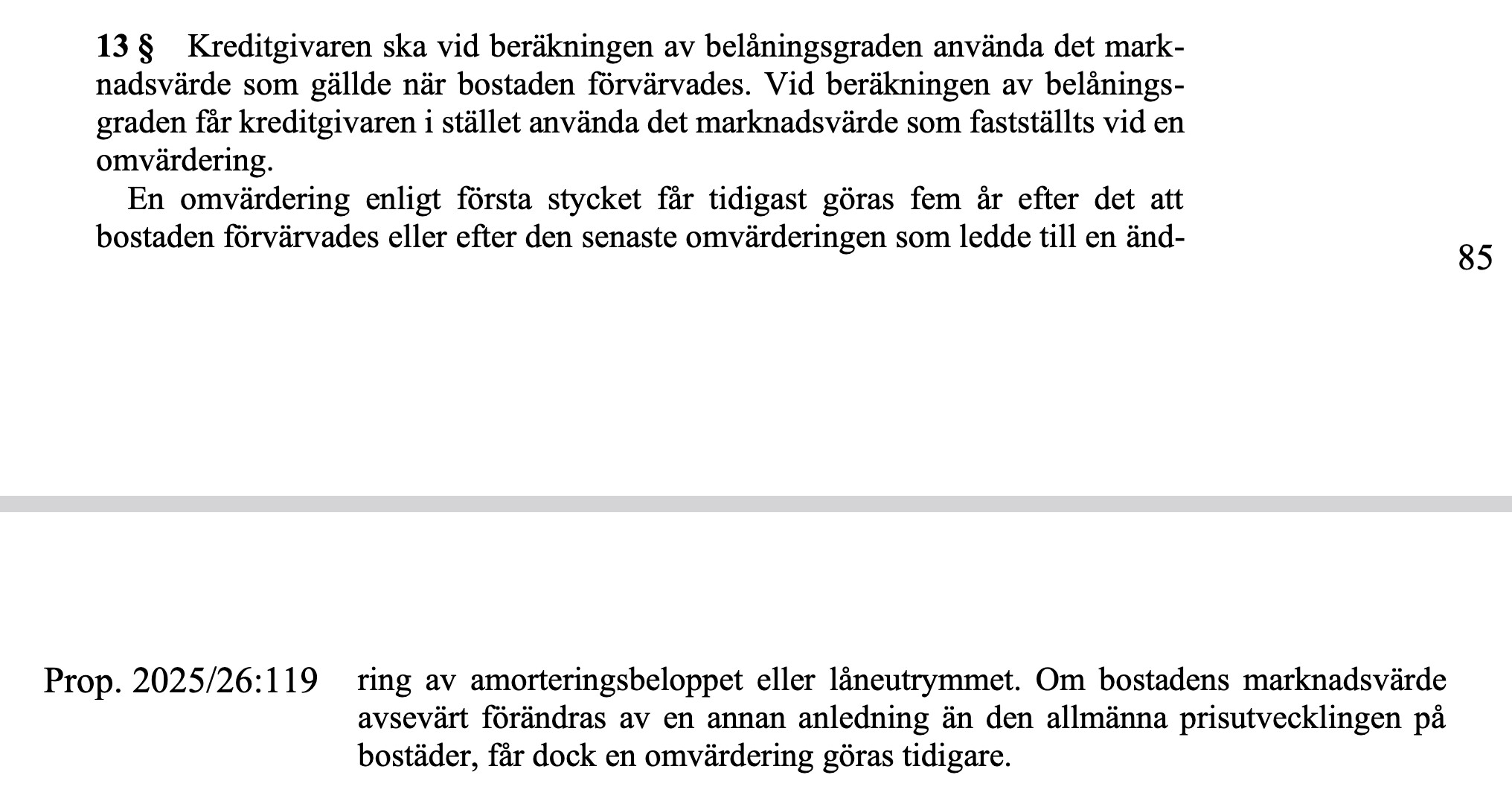

Den nya lagtexten ger svaret. Från propositionen (s. 85 ger lagtexten med lagkommentar):

Lagkommentaren som förklarar lagtexten:

https://www.regeringen.se/contentas...g-av-makrotillsynsomradet-prop.-202526119.pdf

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

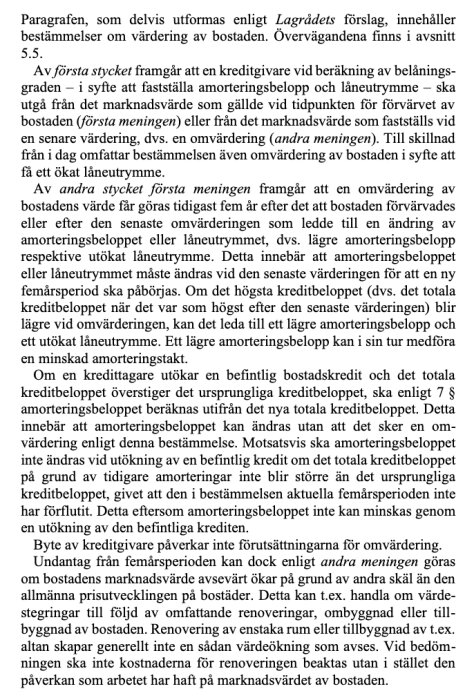

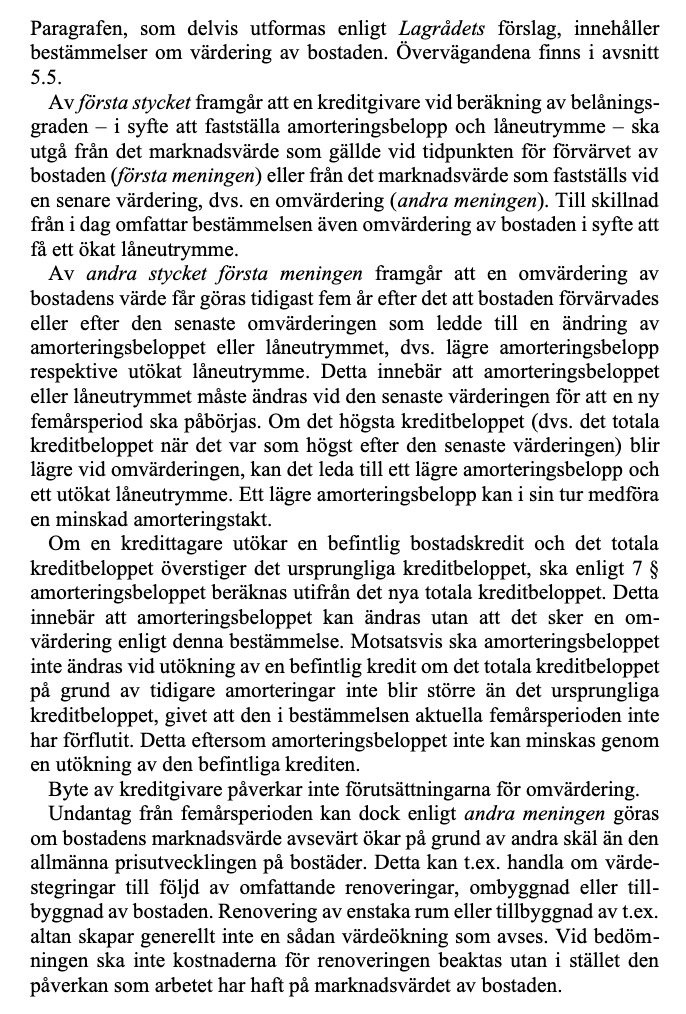

Lagkommentaren som förklarar lagtexten:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

https://www.regeringen.se/contentas...g-av-makrotillsynsomradet-prop.-202526119.pdf

Redigerat:

Ska vi ta lagkommentarens text om hur en renovering kan trigga ett undantag från femårsregeln i HTML-text också:

"Undantag från femårsperioden kan dock enligt andra meningen göras om bostadens marknadsvärde avsevärt ökar på grund av andra skäl än den allmänna prisutvecklingen på bostäder. Detta kan t.ex. handla om värdestegringar till följd av omfattande renoveringar, ombyggnad eller tillbyggnad av bostaden. Renovering av enstaka rum eller tillbyggnad av t.ex. altan skapar generellt inte en sådan värdeökning som avses. Vid bedömningen ska inte kostnaderna för renoveringen beaktas utan i stället den påverkan som arbetet har haft på marknadsvärdet av bostaden."

Jag läser det som att blåser man ut ett gammalt hus till större delen och renoverar det från grunden till ett högre marknadsvärde så gäller inte femårsregeln. Men småduttar man med t ex ett nya badrum, köksrenovering eller någon liten utbyggnad så kommer man inte förbi femårsregeln.

Men i slutändan är det ju upp till bankerna som lånar ut pengar att tolka lagen. Och har jag rätt när jag säger att de är försiktiga och fyrkantiga i sina tolkningar?

"Undantag från femårsperioden kan dock enligt andra meningen göras om bostadens marknadsvärde avsevärt ökar på grund av andra skäl än den allmänna prisutvecklingen på bostäder. Detta kan t.ex. handla om värdestegringar till följd av omfattande renoveringar, ombyggnad eller tillbyggnad av bostaden. Renovering av enstaka rum eller tillbyggnad av t.ex. altan skapar generellt inte en sådan värdeökning som avses. Vid bedömningen ska inte kostnaderna för renoveringen beaktas utan i stället den påverkan som arbetet har haft på marknadsvärdet av bostaden."

Jag läser det som att blåser man ut ett gammalt hus till större delen och renoverar det från grunden till ett högre marknadsvärde så gäller inte femårsregeln. Men småduttar man med t ex ett nya badrum, köksrenovering eller någon liten utbyggnad så kommer man inte förbi femårsregeln.

Men i slutändan är det ju upp till bankerna som lånar ut pengar att tolka lagen. Och har jag rätt när jag säger att de är försiktiga och fyrkantiga i sina tolkningar?

Redigerat:

Om man köper ett renoveringsobjekt, och gör en omfattande renovering direkt. Så kanske man kan ta ett byggkreditiv istället för vanligt bolån. Och dörmed vänta med att få en officiell värdering för låneutrymme till efter att renoveringen är klar.

Bankerna applicerar detta redan idag till stor del, så det blir i praktiken ingen större skillnad utom för de banker som inte gör det.Claes Sörmland skrev:

Ska vi ta lagkommentarens text om hur en renovering kan trigga ett undantag från femårsregeln i HTML-text också:

"Undantag från femårsperioden kan dock enligt andra meningen göras om bostadens marknadsvärde avsevärt ökar på grund av andra skäl än den allmänna prisutvecklingen på bostäder. Detta kan t.ex. handla om värdestegringar till följd av omfattande renoveringar, ombyggnad eller tillbyggnad av bostaden. Renovering av enstaka rum eller tillbyggnad av t.ex. altan skapar generellt inte en sådan värdeökning som avses. Vid bedömningen ska inte kostnaderna för renoveringen beaktas utan i stället den påverkan som arbetet har haft på marknadsvärdet av bostaden."

Jag läser det som att blåser man ut ett gammalt hus till större delen och renoverar det från grunden till ett högre marknadsvärde så gäller inte femårsregeln. Men småduttar man med t ex ett nya badrum, köksrenovering eller någon liten utbyggnad så kommer man inte förbi femårsregeln.

Men i slutändan är det ju upp till bankerna som lånar ut pengar att tolka lagen. Och har jag rätt när jag säger att de är försiktiga och fyrkantiga i sina tolkningar?

Fråga mig hur jag vet 😉

(inte alls försökt ta mig runt detta)

Det blir väl ingen skillnad från 2025 map renovering och omvärdering efteråt. I mitt hus har jag byggt om stora delar invändigt, renoverat altan, nytt badrum, ny ventilationslösning, nya ytskikt, men då kom jag fram till att det krävdes mer för att få en omvärdering. Tex utökning av boarea.

Jag förstår såklart varför man gör båda ändringarna. 90% vid köp= stimulera bostadsmarknaden samt underlätta att komma in på bostadsmarkanden. 80% belåning efterhand för att minska totala belåningen.

Men det är ju som gjort för problem över tid.

Köp ett hus idag med 90% belåning och utan betydande buffert. Så snabbt något går sönder måste man ta ett dyrt blancolån. Som du inte heller får ränteavdrag på. Efter 5 år har du fortfarande över 80% belåning (givet att värdet på fastigheten är oförändrat). Så du måste vänta ytterligare ett par år innan du kan låna någon betydande summa...

Dyra lån kommer öka, fler personer får betalningsproblem, fler hus som förvaltas dåligt.

Men det är ju som gjort för problem över tid.

Köp ett hus idag med 90% belåning och utan betydande buffert. Så snabbt något går sönder måste man ta ett dyrt blancolån. Som du inte heller får ränteavdrag på. Efter 5 år har du fortfarande över 80% belåning (givet att värdet på fastigheten är oförändrat). Så du måste vänta ytterligare ett par år innan du kan låna någon betydande summa...

Dyra lån kommer öka, fler personer får betalningsproblem, fler hus som förvaltas dåligt.

Ursäkta, men det är ju bara provocerande med 90% på vuxna människor.

Förstagångsköpare ungdomar okej, det kan behövas och bättre att komma in med eget boende än att dras med hyresrätt halva livet och aldrig komma in i vuxenvärlden...

Men maxa sig totalt så man först ska låna allt som går och sen renovera utöver? Nej.

När vi byggde nytt så hade vi belåning på ca 60% vilket var helt ärligt äckligt mycket enligt oss. Nu 6år senare har vi ungefär 32% då vi amorterat en del och fastigheten ökat samt att vi lagt en dryg miljon till i löpande saker.

9år till innan vi är fria människor.

Måste krävas en viss typ människor att alltid töja på möjlighet att belåna sig max.

Förstagångsköpare ungdomar okej, det kan behövas och bättre att komma in med eget boende än att dras med hyresrätt halva livet och aldrig komma in i vuxenvärlden...

Men maxa sig totalt så man först ska låna allt som går och sen renovera utöver? Nej.

När vi byggde nytt så hade vi belåning på ca 60% vilket var helt ärligt äckligt mycket enligt oss. Nu 6år senare har vi ungefär 32% då vi amorterat en del och fastigheten ökat samt att vi lagt en dryg miljon till i löpande saker.

9år till innan vi är fria människor.

Måste krävas en viss typ människor att alltid töja på möjlighet att belåna sig max.

Jag har 0% lån på mitt hus men hade aldrig fått för mig att säga så om folk som lånar mycket till hus. Priserna har helt rusat ifrån folks löner. ..P Pligg85 skrev:Ursäkta, men det är ju bara provocerande med 90% på vuxna människor.

Förstagångsköpare ungdomar okej, det kan behövas och bättre att komma in med eget boende än att dras med hyresrätt halva livet och aldrig komma in i vuxenvärlden...

Men maxa sig totalt så man först ska låna allt som går och sen renovera utöver? Nej.

När vi byggde nytt så hade vi belåning på ca 60% vilket var helt ärligt äckligt mycket enligt oss. Nu 6år senare har vi ungefär 32% då vi amorterat en del och fastigheten ökat samt att vi lagt en dryg miljon till i löpande saker.

9år till innan vi är fria människor.

Måste krävas en viss typ människor att alltid töja på möjlighet att belåna sig max.

Jo. Men det beror ju på att så många väljer att maxa sina låneutrymmen.Farstatjej90 skrev:

Kan man låna 3 miljoner gör man det. Kan man låna 6 miljoner gör man det.

Vi la oss på belåningsgraden på 60% men som sagt var det väldigt motigt.

Vi hade ALDRIG lånat så procentuellt mycket om inte jag hade haft möjlighet att släcka lånet och mer därtill.

Hade inte börsen gått så urstarkt hade jag tagit bort lånet för det stör oss att vara i skuld.

Sen lånar "vuxna" allt de kan och inte bara boende. Det finansieras bilar och båtar på samma sätt.

Denna regel kommer köra ihop sig ordentligt för kunder som vill köpa och renovera, priset på renoveringsobjekt kommer sjunka

Alla boendepriser skulle behöva sjunka.Jacob Lund skrev:

Finns inget självändamål att sitt nödvändiga boende ska öka kraftigt i pris bara för det är lätt för alla att låna.

Ett boende som alla behöver är åt helvete om det sjunker 2% på året.

Sen kan man ha en bil för 700.000kr som inte alls är nödvändig och brukas en halvtimme om dagen. Där är det helt normalt om den tappat 40-50% på 3år och är skrot efter 15år.

Enda sättet att priserna på boende sjunker är om det blir kinetiskt krig i Sverige med och inte bara i Ukraina.P Pligg85 skrev:Alla boendepriser skulle behöva sjunka.

Finns inget självändamål att sitt nödvändiga boende ska öka kraftigt i pris bara för det är lätt för alla att låna.

Ett boende som alla behöver är åt helvete om det sjunker 2% på året.

Sen kan man ha en bil för 700.000kr som inte alls är nödvändig och brukas en halvtimme om dagen. Där är det helt normalt om den tappat 40-50% på 3år och är skrot efter 15år.

Du har iofs rätt i att det inte är ett självändamål för individer att boendet ska öka i pris...

Men det är det för bankerna som lånar ut, så det är bara att börja bearbeta riksdagspolitikerna om att det ska ändra reglerna åt andra hållet. Lycka till!