5 584 läst ·

40 svar

6k läst

40 svar

Medlemmar ställs som säkerhet för lånet

Nej, såvitt jag förstår så finns det två möjliga vägar för en samfällighetswförening att hantera en stööre utgift.

Antingen tar man upp ett lån. Eftersom samtliga medlemmar är strikt skyldiga att täcka föreningens kostnader, även för ränta o amortering i förhållande till sina andelstal. Så har banken i praktiken säkerhet för lånet.

Eller så tar man hela kostnaden på ett år, medlemmarna får betala en större summa i förhållande till sina andelstal. En enskild medlem får då betala från sitt sparkapital, eller ta upp ett lån. För de som kan betala/låna är detta ofta fördelaktigt, men katastrof för de medlemmar som inte kan finansiera det.

Sedan förekommer det hybrider av dessa metoder, där vissa medlemmar betalar in allt, andra får "kredit" via samfällighetsföreningen, men få då betala en högre avgift tills lånet är avbetalt. Jag har dålig koll på hur man formellt ordnar en sådan hybrid, man får på något sätt ett extra andelstal för sin andel i krediten.

Antingen tar man upp ett lån. Eftersom samtliga medlemmar är strikt skyldiga att täcka föreningens kostnader, även för ränta o amortering i förhållande till sina andelstal. Så har banken i praktiken säkerhet för lånet.

Eller så tar man hela kostnaden på ett år, medlemmarna får betala en större summa i förhållande till sina andelstal. En enskild medlem får då betala från sitt sparkapital, eller ta upp ett lån. För de som kan betala/låna är detta ofta fördelaktigt, men katastrof för de medlemmar som inte kan finansiera det.

Sedan förekommer det hybrider av dessa metoder, där vissa medlemmar betalar in allt, andra får "kredit" via samfällighetsföreningen, men få då betala en högre avgift tills lånet är avbetalt. Jag har dålig koll på hur man formellt ordnar en sådan hybrid, man får på något sätt ett extra andelstal för sin andel i krediten.

Det som lagstiftaren har tänkt sig är främst att föreningen ska spara ihop större investeringar efter att den är utförd (=byggd). Av det skälet finns krav på fondering för anläggningens underhåll och återuppbyggnad. Det finns av samma skäl krav på en underhålls- och förnyelseplan.H hempularen skrev:Nej, såvitt jag förstår så finns det två möjliga vägar för en samfällighetswförening att hantera en stööre utgift.

Antingen tar man upp ett lån. Eftersom samtliga medlemmar är strikt skyldiga att täcka föreningens kostnader, även för ränta o amortering i förhållande till sina andelstal. Så har banken i praktiken säkerhet för lånet.

Eller så tar man hela kostnaden på ett år, medlemmarna får betala en större summa i förhållande till sina andelstal. En enskild medlem får då betala från sitt sparkapital, eller ta upp ett lån. För de som kan betala/låna är detta ofta fördelaktigt, men katastrof för de medlemmar som inte kan finansiera det.

Sedan förekommer det hybrider av dessa metoder, där vissa medlemmar betalar in allt, andra får "kredit" via samfällighetsföreningen, men få då betala en högre avgift tills lånet är avbetalt. Jag har dålig koll på hur man formellt ordnar en sådan hybrid, man får på något sätt ett extra andelstal för sin andel i krediten.

Problemet är bara att vi gillar att låna till konsumtion numera och de generationer som nu har blivit åldrade var lite som gräshoppor i sin medelålder vad gäller infrastruktur, de konsumerade upp den och körde allt i botten med för låga avgifter.

Hur ställer sig banken till detta då? Tar de ut pant i varje delägande fastighet? Bara för att medlemmarna är starkt skyldiga att betala in till föreningen betyder det ju inte att pengarna finns.

Eller räknar de kallt med att det räcker om föreninge n skriver på bara?

Eller räknar de kallt med att det räcker om föreninge n skriver på bara?

Eftersom skulder till föreningen är prioriterade så är det låg risk att låna ut till föreningen.

Det har beskrivits här och i media att banker generellt har varit skeptiska till att låna ut till samfällighetsföreningar, mest har det nog handlat om att det har varit obekant för de lokala banktjänstemännen snarare än om fundamenta vad gäller risk. För väganläggningar har REV tagit fram ett samarbete för upplåning via Länsförsäkringar bank:M -MH- skrev:

https://www.revriks.se/nyheter/2021/samarbetet-med-lansforsakringar-bank-fortsatter/

Fast ”ske jämnt och enligt debiteringslängd” är just det en bank skiter i om alla medlemmar i samfälligheten står som säkerhet. Då kan banken i princip ta rubbet från en person. Jag har svårt att tänka mig att detta är upplägget och är det det så är det antingen en inkompetent banktjänsteman eller en inkompetent styrelse. En samfällighets prioritering är stark och går före allt förutom skulder till staten och betalar inte nuvarande fastighetsägare så följer skulden med fastigheten, den dör aldrig så bankens risk att aldrig få tillbaka sina pengar är minimal. Nån enskild borgen för lånet behövs inte och kan antagligen inte lagligen tvingas fram.Nötegårdsgubben skrev:

Nej, jag menar att föreningen tar lån, men att det i sig skapar en skuld som delägarna i förlängningen måste betala. Och när pengarna ska in, även om det är mer än vad delägarna väntat sig pga. exempelvis räntehöjningar, så kan föreningen i slutänden med tvång ta pengar från medlemmarna för att betala.

Detta tvång måste förstås ske jämnt och enligt debiteringslängd, men ändå.

Skogsägare

· Stockholm och Smålands inland

· 23 215 inlägg

Som sagt, jag tror bara att TS och/eller styrelsen fått terminologin lite om bakfoten.

Vill man svara utifrån perspektivet att varje nuvarande fastighetsägare skulle behöva skriva upp sig som medlåntagare eller borgensman för lånet gör man förstås det. Och då bör man såklart avråda från upplägget. Jag tror bara att man då missar vad som i verkligheten är avsett att göras.

Vill man svara utifrån perspektivet att varje nuvarande fastighetsägare skulle behöva skriva upp sig som medlåntagare eller borgensman för lånet gör man förstås det. Och då bör man såklart avråda från upplägget. Jag tror bara att man då missar vad som i verkligheten är avsett att göras.

Det är ju exakt det TS beskriver i startinlägget.Som sagt, jag tror bara att TS och/eller styrelsen fått terminologin lite om bakfoten.

Vill man svara utifrån perspektivet att varje nuvarande fastighetsägare skulle behöva skriva upp sig som medlåntagare eller borgensman för lånet gör man förstås det. Och då bör man såklart avråda från upplägget. Jag tror bara att man då missar vad som i verkligheten är avsett att göras.

Du lägger nog annat i ordet ”står för säkerheten” än den som informerade TS. Jag förutsätter att det inte handlar om något borgensåtagande utan det normala betalningsansvaret medlemmarna har mot vägföreningen. Det är även det en bra säkerhet. Det är ju inte som i en ideell förening där medlemmar kan lämna om de vill. Här blir medlemmarna ansvariga för skulder som tas i föreningen på ett tydligare sätt.

Det ska ju också sägas att "medlemmarna" inte är individer i en samfällighet utan de är fastigheter.

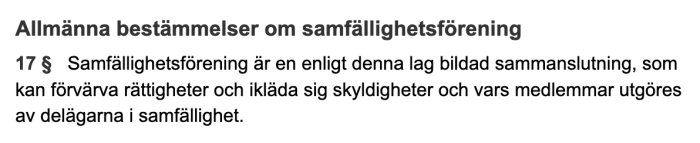

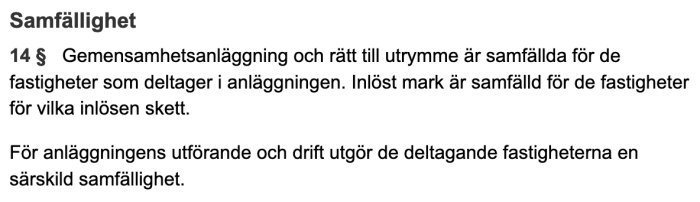

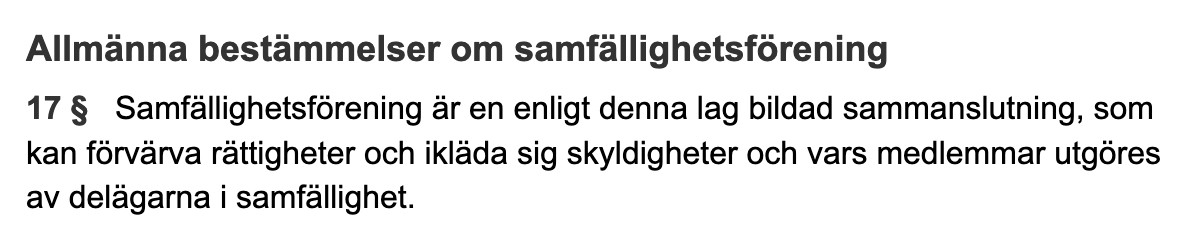

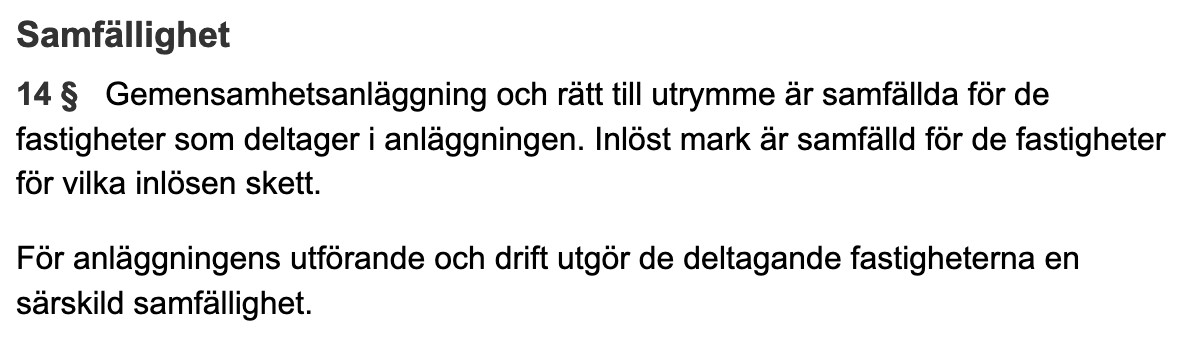

Även om lagstiftaren rätt fritt tycks röra sig mellan begreppen "delägare" och "medlem" både i lagtext och förarbete men jag läser det som att man syftar på fastigheten i de flesta fall. Här finns definitionen lite mer strikt i lagtext:

Samfällighetslagen

Och anläggningslagen:

Även om lagstiftaren rätt fritt tycks röra sig mellan begreppen "delägare" och "medlem" både i lagtext och förarbete men jag läser det som att man syftar på fastigheten i de flesta fall. Här finns definitionen lite mer strikt i lagtext:

Samfällighetslagen

Och anläggningslagen:

Redigerat:

Beror ju lite på, jag tänker mindre förening där det handlar om investering till skogsväg tex. Funderade på om detta kunde vara ett alternativ då om skogsägarna satt med lite dålig likviditet. Kände inte till att det gick relativt lätt att ta lån som förening.

Med tanke på att detta omfattar vägnätet i ett samhälle med kring 4000 boende så i alla fall 1000-2000 delägande fastigheter som samfälligheten omfattar. Då är det väl bara att uttaxera beloppet som krävs?

Om det t ex finns 1000 andelar med 1 andel per fastighet så för sig en kostnad på 1 milj kr med sig en uttaxering av 1000 kr per fastighet. Rör det sig om 10 milj kr så är det fortfarande bara 10 000 kr per fastighet. Då skulle jag inte strula med lånefinaniering. En annan fråga är om det går att vänta med underhållet av bron, säg fem år. Tar man då ut 2000 kr per andel och år så så har man finansierat en underhållsåtgärd på 10 milj kr på dessa fem år.

Detta är ju ju småpengar jämfört med skatten alla betalar så bara en pedagogisk fråga så att en avi på ett stort belopp inte dyker upp plötsligt hos de familjer som kämpar med ekonomin.

Om det t ex finns 1000 andelar med 1 andel per fastighet så för sig en kostnad på 1 milj kr med sig en uttaxering av 1000 kr per fastighet. Rör det sig om 10 milj kr så är det fortfarande bara 10 000 kr per fastighet. Då skulle jag inte strula med lånefinaniering. En annan fråga är om det går att vänta med underhållet av bron, säg fem år. Tar man då ut 2000 kr per andel och år så så har man finansierat en underhållsåtgärd på 10 milj kr på dessa fem år.

Detta är ju ju småpengar jämfört med skatten alla betalar så bara en pedagogisk fråga så att en avi på ett stort belopp inte dyker upp plötsligt hos de familjer som kämpar med ekonomin.

Redigerat:

Nu var det ju en bro, vad som inte nämndes är vilken sorts bro... Jämför med en vanlig viadukt så kostar den snabbt 35 miljoner, 35 000:- per fastighet kan vara rätt blodigt, speciellt i ett samhälle där kommunala vägar saknas, då är det väl mycket troligt att det är i norrlands inland och snittpriset på ett hus kan vara så lågt som kanske 650 000:-Claes Sörmland skrev:

Med tanke på att detta omfattar vägnätet i ett samhälle med kring 4000 boende så i alla fall 1000-2000 delägande fastigheter tänker jag samfälligheten omfattar så är det väl bara att uttaxera beloppet som krävs?

Om det t ex finns 1000 andelar med 1 andel per fastighet så för sig en kostnad på 1 milj kr med sig en uttaxering av 1000 kr per fastighet. Rör det sig om 10 milj kr så är det fortfarande bara 10 000 kr per fastighet. Då skulle jag inte strula med lånefinaniering. En annan fråga är om det går att vänta med underhållet av bron, säg fem år. Tar man då ut 2000 kr per andel så så har man finansierat en underhållsåtgärd på 10 milj kr på dessa fem år.

Detta är ju ju småpengar jämfört med skatten alla betalar så bara en pedagogisk fråga så att en avi på ett stort belopp inte dyker upp plötsligt hos de familjer som kämpar med ekonomin.