9 798 läst ·

54 svar

10k läst

54 svar

LF utförsäkrar våtrum utan kvalitetsdokument eller med avvikelse?!

Har LF (LF Stockholm i mitt fall) generellt börjat utförsäkra våtrum kvalitetsdokument eller som har sådana med en enda avvikelse?

Inför förnyelse av villahem som jag har hos länsförsäkringar så brukar jag vara mest kostnadsfokuserad men denna omgång så såg jag en notis som fick mig att reagera

I princip innebär väl detta att mitt ena badrum som jag gjort själv enligt alla konstens regler är framöver helt utförsäkrat då jag givetvis då saknar ett kvalitetsdokument från en hantverkare. Likaså är mitt andra badrum utförsäkrat då, även om jag gjorde det själv, inte har fullt ägarskap av all rördragning så även om jag hade haft en hantverkare som gjort det åt mig så skulle jag troligtvis haft en avvikelse noterad pga en vattenledning som jag inte får röra pga att den tillhör en gemensamhetsanläggning med dolda inbyggda skarvar.

Innan detta tillägg av LF löd villkoren i försäkringsbrevet enligt följande

4. Badrum, duschrum, tvättstuga eller annat våtutrymme inomhusanpassat för återkommande vattenbegjutning. Våtutrymmena skavara utförda enligt de byggregler och i förekommande fallbranschregler samt tillverkarens råd och anvisningar som gälldevid byggnads- eller installationstillfället.Vid skada på grund av läckage från våtutrymmen, som inte uppfyller ovan ställda krav, gäller försäkringen endast om läckageta) inte har samband med avvikelsen (från ovan ställda krav) ellerb) kommer från våtutrymme som någon annan ansvarar för.

En parantes i detta är en intressant observation att om man luser försäkringsvillkoren så är de inte uppdaterade med kommentaren kring kvalitetsdokument och avvikelser utan det tillägg som hänvisas till utöver VH25 berör andra saker. Mao en notis nu för förnyelsen som då ändras deras bedömmnings praxis verkar det som

Inför förnyelse av villahem som jag har hos länsförsäkringar så brukar jag vara mest kostnadsfokuserad men denna omgång så såg jag en notis som fick mig att reagera

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

I princip innebär väl detta att mitt ena badrum som jag gjort själv enligt alla konstens regler är framöver helt utförsäkrat då jag givetvis då saknar ett kvalitetsdokument från en hantverkare. Likaså är mitt andra badrum utförsäkrat då, även om jag gjorde det själv, inte har fullt ägarskap av all rördragning så även om jag hade haft en hantverkare som gjort det åt mig så skulle jag troligtvis haft en avvikelse noterad pga en vattenledning som jag inte får röra pga att den tillhör en gemensamhetsanläggning med dolda inbyggda skarvar.

Innan detta tillägg av LF löd villkoren i försäkringsbrevet enligt följande

4. Badrum, duschrum, tvättstuga eller annat våtutrymme inomhusanpassat för återkommande vattenbegjutning. Våtutrymmena skavara utförda enligt de byggregler och i förekommande fallbranschregler samt tillverkarens råd och anvisningar som gälldevid byggnads- eller installationstillfället.Vid skada på grund av läckage från våtutrymmen, som inte uppfyller ovan ställda krav, gäller försäkringen endast om läckageta) inte har samband med avvikelsen (från ovan ställda krav) ellerb) kommer från våtutrymme som någon annan ansvarar för.

En parantes i detta är en intressant observation att om man luser försäkringsvillkoren så är de inte uppdaterade med kommentaren kring kvalitetsdokument och avvikelser utan det tillägg som hänvisas till utöver VH25 berör andra saker. Mao en notis nu för förnyelsen som då ändras deras bedömmnings praxis verkar det som

U

Utsliten och utdömd

Byggnadsvårdare

· 2 808 inlägg

Utsliten och utdömd

Byggnadsvårdare

- 2 808 inlägg

Inget nytt, artikel från 2021 nämner att LF sticker ut mot de andra FB.

Vill man renovera badrum själv eller köper hus där det saknas våtrums intyg bör man funder ett varv extra om man lutar åt att välja LF.

https://www.byggahus.se/vilka-forsa...alitetsdokument-for-att-ersatta-vattenskada-i

Vill man renovera badrum själv eller köper hus där det saknas våtrums intyg bör man funder ett varv extra om man lutar åt att välja LF.

https://www.byggahus.se/vilka-forsa...alitetsdokument-for-att-ersatta-vattenskada-i

Fast det där är lite "äpplen och päron". Det är två olika moment i försäökringen. Du har dels försäkring mot vatytenskador. Den ersätter skador som uppstår på byggnad och lösöre om det läcker ut vatten. MEN inte det rör eller tätskikt som läcker.

Den delen fungerar ungefär lika hos de flesta förs. bolag. Här har tydligen Länsförsäkringar sedan tidigare infört "aktsamhetskrav" att skador efter en läcka som beror på felaktigt utförande av tätskikt. Det kan nog finnas liknande krva hos de flesta bolag.

Utöver försäkring mot skadorna som uppstår, så har du i de flesta försäkringar även ersättning för ex. ett läckande rör som täcker VVS kostnaden, kallas ex. maskinskadeförsäkring, lite olika hos bolagen.

Här har då länsförsäkringar (och tror jag fler andra) infört krav att ett läckande tätskikt som ses som en komplett enhet (om det läcker vid golvbrunnen, så är hela tätskiktet med kakel osv. en felaktig enhet), ersätts OM det är utfört av proffs med korrekta intyg. Försäkringsbolaget vill inte betala fullt pris för ett proffsutförande, om det skadader tätskiktet var ett hemmapularjobb, eller utfört av billiga klåpare.

Den delen fungerar ungefär lika hos de flesta förs. bolag. Här har tydligen Länsförsäkringar sedan tidigare infört "aktsamhetskrav" att skador efter en läcka som beror på felaktigt utförande av tätskikt. Det kan nog finnas liknande krva hos de flesta bolag.

Utöver försäkring mot skadorna som uppstår, så har du i de flesta försäkringar även ersättning för ex. ett läckande rör som täcker VVS kostnaden, kallas ex. maskinskadeförsäkring, lite olika hos bolagen.

Här har då länsförsäkringar (och tror jag fler andra) infört krav att ett läckande tätskikt som ses som en komplett enhet (om det läcker vid golvbrunnen, så är hela tätskiktet med kakel osv. en felaktig enhet), ersätts OM det är utfört av proffs med korrekta intyg. Försäkringsbolaget vill inte betala fullt pris för ett proffsutförande, om det skadader tätskiktet var ett hemmapularjobb, eller utfört av billiga klåpare.

Precis så. Det vanliga är att delen att de inte ersätter det som orsakat skadan oavsett vilken byggnadsdel det gäller. Så om taket börjar läcka eller dräneringen slutar fungera så ersätts inte själva taket eller dräneringen men de följdskador som uppkommer av skadan täcks så ex blöt isolering och förstörda ytskikt ersätts. Men för badrum har de lagt till ett undantag till försäkringstagarens fördel att om denne kan visa upp ett kvalitetsdokument så ersätts även det skadade tätskiktet. För den som inte kan visa upp dokumentet av någon anledning så ersätts alltså badrummet enligt exakt samma modell som övriga byggnaden. Så jag förstår inte varför detta är en så stor nackdel enligt folk, det borde vara tvärt omH hempularen skrev:Fast det där är lite "äpplen och päron". Det är två olika moment i försäökringen. Du har dels försäkring mot vatytenskador. Den ersätter skador som uppstår på byggnad och lösöre om det läcker ut vatten. MEN inte det rör eller tätskikt som läcker.

Den delen fungerar ungefär lika hos de flesta förs. bolag. Här har tydligen Länsförsäkringar sedan tidigare infört "aktsamhetskrav" att skador efter en läcka som beror på felaktigt utförande av tätskikt. Det kan nog finnas liknande krva hos de flesta bolag.

Utöver försäkring mot skadorna som uppstår, så har du i de flesta försäkringar även ersättning för ex. ett läckande rör som täcker VVS kostnaden, kallas ex. maskinskadeförsäkring, lite olika hos bolagen.

Här har då länsförsäkringar (och tror jag fler andra) infört krav att ett läckande tätskikt som ses som en komplett enhet (om det läcker vid golvbrunnen, så är hela tätskiktet med kakel osv. en felaktig enhet), ersätts OM det är utfört av proffs med korrekta intyg. Försäkringsbolaget vill inte betala fullt pris för ett proffsutförande, om det skadader tätskiktet var ett hemmapularjobb, eller utfört av billiga klåpare.

Administrator

· Skåne

· 8 684 inlägg

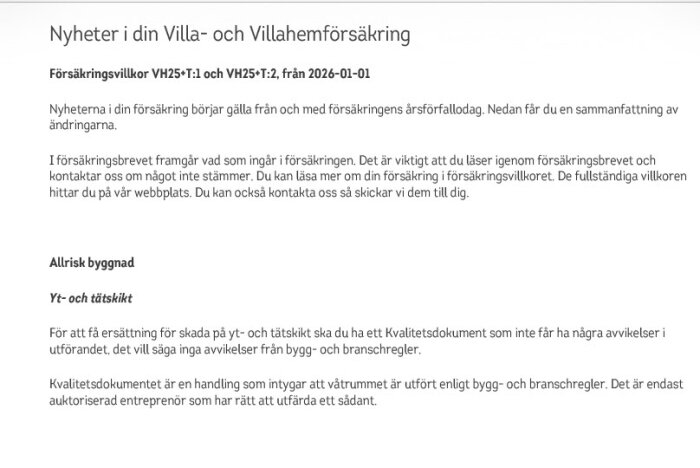

Jag blev osäker på om detta var något nytt sedan jag gjorde den här sammanställningen av vilka försäkringsbolag som kräver kvalitetsdokument, så jag visade Peter Bratt (byggskadeexpert) vid Länsförsäkringar din fråga för säkerhets skull och frågade vad som gäller. Så här svarade han:M myrstack skrev:Har LF (LF Stockholm i mitt fall) generellt börjat utförsäkra våtrum kvalitetsdokument eller som har sådana med en enda avvikelse?

Inför förnyelse av villahem som jag har hos länsförsäkringar så brukar jag vara mest kostnadsfokuserad men denna omgång så såg jag en notis som fick mig att reagera

[bild]

I princip innebär väl detta att mitt ena badrum som jag gjort själv enligt alla konstens regler är framöver helt utförsäkrat då jag givetvis då saknar ett kvalitetsdokument från en hantverkare. Likaså är mitt andra badrum utförsäkrat då, även om jag gjorde det själv, inte har fullt ägarskap av all rördragning så även om jag hade haft en hantverkare som gjort det åt mig så skulle jag troligtvis haft en avvikelse noterad pga en vattenledning som jag inte får röra pga att den tillhör en gemensamhetsanläggning med dolda inbyggda skarvar.

Innan detta tillägg av LF löd villkoren i försäkringsbrevet enligt följande

4. Badrum, duschrum, tvättstuga eller annat våtutrymme inomhusanpassat för återkommande vattenbegjutning. Våtutrymmena skavara utförda enligt de byggregler och i förekommande fallbranschregler samt tillverkarens råd och anvisningar som gälldevid byggnads- eller installationstillfället.Vid skada på grund av läckage från våtutrymmen, som inte uppfyller ovan ställda krav, gäller försäkringen endast om läckageta) inte har samband med avvikelsen (från ovan ställda krav) ellerb) kommer från våtutrymme som någon annan ansvarar för.

En parantes i detta är en intressant observation att om man luser försäkringsvillkoren så är de inte uppdaterade med kommentaren kring kvalitetsdokument och avvikelser utan det tillägg som hänvisas till utöver VH25 berör andra saker. Mao en notis nu för förnyelsen som då ändras deras bedömmnings praxis verkar det som

"Det stämmer inte att vi ”utförsäkrar” våtrum som saknar kvalitetsdokument eller är byggda i egen regi. Våra villkor skiljer på:

- Ersättning för själva läckageskadan (följdskadorna)

- Ersättning för det som orsakat skadan – ytskikt och tätskikt – via momentet Allrisk byggnad

I villkoret F.2.2 Läckage står att våtutrymmen ska vara utförda enligt gällande byggregler, branschregler samt tillverkarens anvisningar vid byggnads‑ eller installationstillfället.

Det gäller oavsett om badrummet är byggt av en behörig entreprenör eller av husägaren själv. När en skada inträffar bedömer vi:

- om våtrummet är fackmässigt utfört enligt de regler som gällde, och

- om eventuella avvikelser faktiskt har orsakat läckaget.

Precis som i de flesta försäkringar ersätter vi normalt inte den installation som läckt, utan de följdskador som uppkommit på andra byggnadsdelar.

2. Ytskikt och tätskikt (Allrisk byggnad)

I grundvillkoret (F.2.2) framgår också att försäkringen inte gäller för skada på ytskikt och tätskikt som läckt och orsakat skadan. Det är normalt undantaget i branschen.

Genom tilläggsmomentet K.8.3 Ytskikt och tätskikt kan försäkringen däremot ersätta även ytskikt och tätskikt, men då krävs att:

- arbetet utförts av behörig entreprenör, och

- entreprenören har lämnat ett kvalitetsdokument utan avvikelse från tiden då arbetet utfördes.

Redigerat:

Det beror väl på vad andra försäkringsbolag accepterar i eventuella allriskutökningar? Om inget annat bolag erbjuder möjlighet att försäkra ytskikt och tätskikt alls, så är det förstås en fördel att ens ha möjligheten till en tilläggsförsäkring. Men om andra bolag erbjuder motsvarande tilläggsförsäkringar utan krav på kvalitetsdokument, så har dessa andra bolag en tydlig fördel för gör-det-självare.S hjulia skrev:

Jag tycker att det vore eminent om den sammanställningen kunde utökas med frågor om man erbjuder tilläggsförsäkringar för ytskikt och tätskikt, och vad man i så fall kräver för dokumentation.Marlen Eskilsson skrev:

Jag skulle inte ens röra LF med en tång.M myrstack skrev:Har LF (LF Stockholm i mitt fall) generellt börjat utförsäkra våtrum kvalitetsdokument eller som har sådana med en enda avvikelse?

Inför förnyelse av villahem som jag har hos länsförsäkringar så brukar jag vara mest kostnadsfokuserad men denna omgång så såg jag en notis som fick mig att reagera

[bild]

I princip innebär väl detta att mitt ena badrum som jag gjort själv enligt alla konstens regler är framöver helt utförsäkrat då jag givetvis då saknar ett kvalitetsdokument från en hantverkare. Likaså är mitt andra badrum utförsäkrat då, även om jag gjorde det själv, inte har fullt ägarskap av all rördragning så även om jag hade haft en hantverkare som gjort det åt mig så skulle jag troligtvis haft en avvikelse noterad pga en vattenledning som jag inte får röra pga att den tillhör en gemensamhetsanläggning med dolda inbyggda skarvar.

Innan detta tillägg av LF löd villkoren i försäkringsbrevet enligt följande

4. Badrum, duschrum, tvättstuga eller annat våtutrymme inomhusanpassat för återkommande vattenbegjutning. Våtutrymmena skavara utförda enligt de byggregler och i förekommande fallbranschregler samt tillverkarens råd och anvisningar som gälldevid byggnads- eller installationstillfället.Vid skada på grund av läckage från våtutrymmen, som inte uppfyller ovan ställda krav, gäller försäkringen endast om läckageta) inte har samband med avvikelsen (från ovan ställda krav) ellerb) kommer från våtutrymme som någon annan ansvarar för.

En parantes i detta är en intressant observation att om man luser försäkringsvillkoren så är de inte uppdaterade med kommentaren kring kvalitetsdokument och avvikelser utan det tillägg som hänvisas till utöver VH25 berör andra saker. Mao en notis nu för förnyelsen som då ändras deras bedömmnings praxis verkar det som

Jag vet inte hur deras villaförsäkring är (när man behöver hjälp), men har haft dem även som det.

Bilförsäkringen var en total katastrof (riktigt dryg kundservice handläggare, fick ringa en konkurrent och fråga hur man ska gå tillväga som snällt hjälpte fast jag inte ens då var kund där) så jag sade upp rubbet och bytte bolag helt enkelt på samtliga av mina LF försäkringar.

Betalar mer nu, men vad gör man med försäkringar som inte hjälper?!

Allt är indivudellt såklart också men Folksam som jag har idag som villaförsäkring fick jag faktist utnyttja villaförsäkringen här en gång och hjälpen var snabb och suverän. Trevligt samtalston också inte som LF med bilolyckan och knappt nåt köande för att få hjälp heller.

Sen var ju inte LF heller de billigaste (om man nu bara vill ha en billig försäkring).

Redigerat:

Det finns ju flera försäkringsbolag, glöm inte att nämna orsaken till att ni lämnar Länsförskringar.M myrstack skrev:Har LF (LF Stockholm i mitt fall) generellt börjat utförsäkra våtrum kvalitetsdokument eller som har sådana med en enda avvikelse?

Inför förnyelse av villahem som jag har hos länsförsäkringar så brukar jag vara mest kostnadsfokuserad men denna omgång så såg jag en notis som fick mig att reagera

[bild]

I princip innebär väl detta att mitt ena badrum som jag gjort själv enligt alla konstens regler är framöver helt utförsäkrat då jag givetvis då saknar ett kvalitetsdokument från en hantverkare. Likaså är mitt andra badrum utförsäkrat då, även om jag gjorde det själv, inte har fullt ägarskap av all rördragning så även om jag hade haft en hantverkare som gjort det åt mig så skulle jag troligtvis haft en avvikelse noterad pga en vattenledning som jag inte får röra pga att den tillhör en gemensamhetsanläggning med dolda inbyggda skarvar.

Innan detta tillägg av LF löd villkoren i försäkringsbrevet enligt följande

4. Badrum, duschrum, tvättstuga eller annat våtutrymme inomhusanpassat för återkommande vattenbegjutning. Våtutrymmena skavara utförda enligt de byggregler och i förekommande fallbranschregler samt tillverkarens råd och anvisningar som gälldevid byggnads- eller installationstillfället.Vid skada på grund av läckage från våtutrymmen, som inte uppfyller ovan ställda krav, gäller försäkringen endast om läckageta) inte har samband med avvikelsen (från ovan ställda krav) ellerb) kommer från våtutrymme som någon annan ansvarar för.

En parantes i detta är en intressant observation att om man luser försäkringsvillkoren så är de inte uppdaterade med kommentaren kring kvalitetsdokument och avvikelser utan det tillägg som hänvisas till utöver VH25 berör andra saker. Mao en notis nu för förnyelsen som då ändras deras bedömmnings praxis verkar det som

Att de inte accepterar några noteringar om avvikelser tyder på både stelbent byråkrati och inkompetens.

Man kan ju tycka att ett badrum som är utfört enligt konstens alla regler, även om man gjort det själv, inte ska börja läcka och kräva ett försäkringsärende. Det ska hålla helt enkelt och då är det här villkoret inget problem.

I själva verket skulle det kunna vara bra för att det sållar bort slarvpellar och klåpare som genar och sen skjutsar över kostnaden på försäkringskollektivet. Dom har mindre att hämta här.

Men kan man inte få ett intyg om man gör jobbet själv och läser på och är noggrann? Någon återkommande besiktningsman.

I själva verket skulle det kunna vara bra för att det sållar bort slarvpellar och klåpare som genar och sen skjutsar över kostnaden på försäkringskollektivet. Dom har mindre att hämta här.

Men kan man inte få ett intyg om man gör jobbet själv och läser på och är noggrann? Någon återkommande besiktningsman.

Düsseldorff

Byggnadsvårdare

· Bromma

· 3 146 inlägg

Düsseldorff

Byggnadsvårdare

- Bromma

- 3 146 inlägg

Då ska jag förklara för dig, stelbenheten beror på att LF inte vill 'ödsla' tid på att bedöma om individuella skador beror på avvikelsen som är dokumenterad, det kan t.ex. vara att WC-avloppets rör i golvet sitter 1 cm för nära väggen.Düsseldorff skrev:

Inkompetensen är att de inte vill inse att ett 'kvalitetsdokument'/'våtrumsintyg' bara är en papperslapp som kan vara utfärdad av vilket skräpbolag som helst, som antagligen är konkursat när den försäkrade har skadan och kontaktar LF.

Eller... Om man tänker utifrån affär och säljer försäkringar till en inkompetent motpart (konsument), vill man inte nästan motsatsen? Att försäkringsvillkoren ska vara så opedagogiska och snåriga att kunden omöjligen kan jämföra dem med konkurrenternas och inte kan hävda sin rätt vid ett skadeärende?

Tänk dig själv skräcken för din arbetsgivare, att det standardiseras statliga försäkringsvillkor och skadeärenden hanteras via en statlig nämnd. Ett tankeexperiment. Det finns liksom ingen kvar att sälja då, det enda som skiljer är priset på samma försäkring.