30 072 läst ·

93 svar

30k läst

93 svar

Landshypotek bolån

L Lewdis skrev:

Då måste du ha en väldigt låg belåningsgrad.

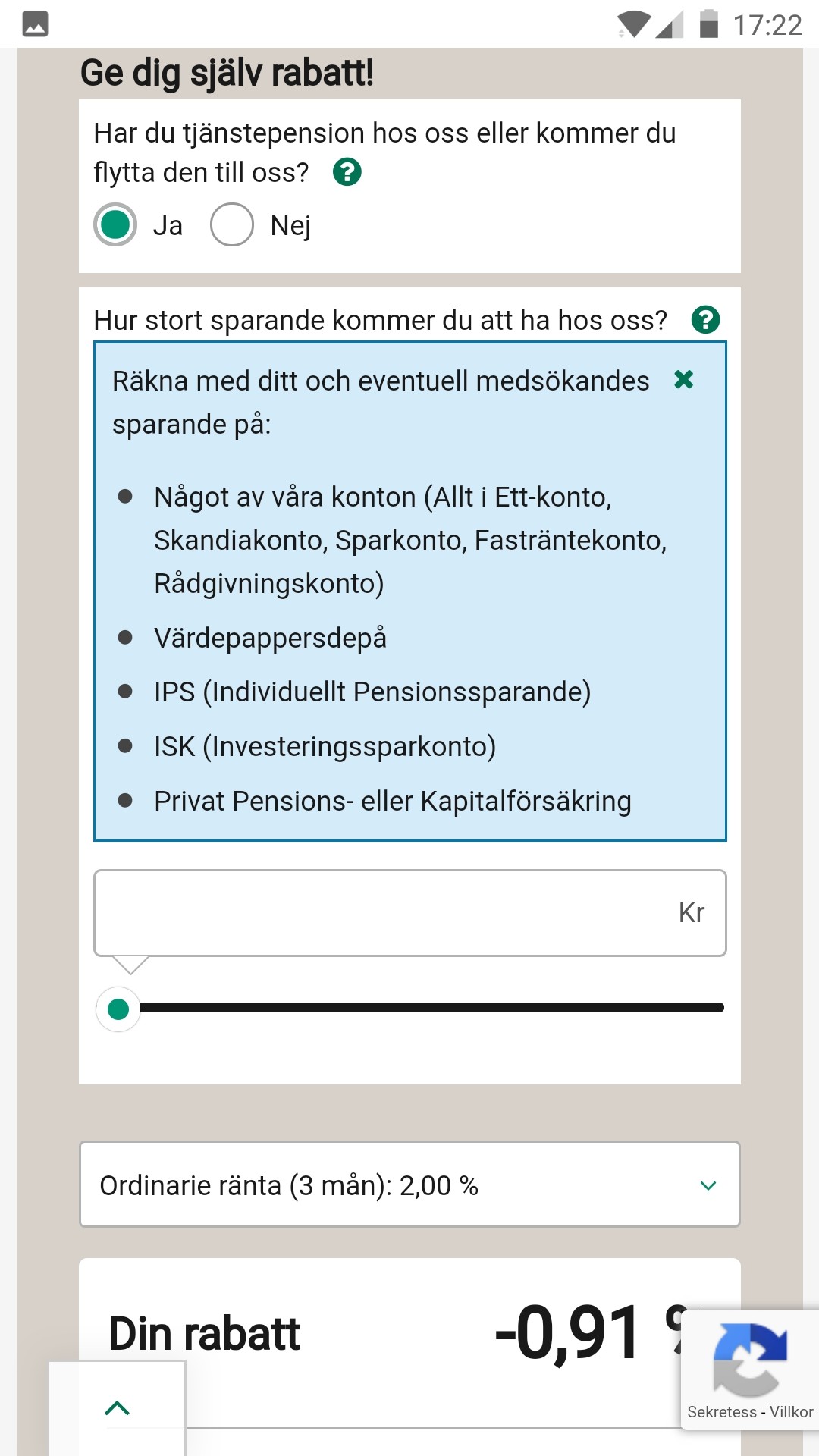

När jag för några månader sedan testade att lägga in mina olika parametrar på deras hemsida fick jag typ 1,66% rörlig ränta.

Jag tyckte detta rimmade illa med de annonser där dom angav betydligt lägre ränta än så "till alla". Jag testade att höja värdet i rutan på tjänstepensionen med 100 000 i taget och det hjälpte inte förrän jag kom upp i över en miljon i tjänstepension, då sjönk räntan med hela 0,05%...

Var tvungen att ringa dom och fråga om detta. Får då till svar att det är min höga belåningsgrad som gör att räntan blir vad den blir. Räntan höjs varje gång belåningsgraden går över jämnt tiotals procent. Alltså över 50%, 60%, 70% och 80%.

Det där var inget som då framgick på deras hemsida (kan kanske vara annorlunda nu) så jag blev ordentligt sur på dom varför man inte skriver ut förutsättningarna om vad som gäller. Jag la ner en massa onödig tid på detta (satt i telefonkö länge) bara för att få en information per telefon som mycket väl kunde framgått av hemsidan istället. Och deras ränta blev knappt bättre än den jag redan har idag, inte värt att byta för så lite.

Belåningsgrad under 50 % och tjänstepension räcker för max rabatt hos Skandiabanken (sparande verkar funka som en alternativ parameter, men man måste in med rejält mycket pengar för att det ska göra skillnad). Exempelvis SBAB däremot ger inte full rabatt om lånet är för litet, om jag minns rätt (man får alltså en slags volymrabatt hos SBAB). Men inte Skandiabanken vad det verkar, jag drog reglaget för lånebelopp i botten (200k) nu, och fick ändå ut 1.09 på 3-månaders.H hakan_o skrev:

Edit: Jag läste ditt inlägg slarvigt. Ja, belåningsgraden slår mycket. I diskussionerna i tråden tidigare har det varit mycket 50 % och under, eftersom det var just där Landshypotek hade så bra erbjudande från början. Det var inte min mening att framställa 50 % belåningsgrad som lätt att uppnå för alla, om det nu kan uppfattas så, utan var just i relation till vad som diskuterats i tråden tidigare. Jag ser också nu att du pratar om beloppet för tjänstepension. Beloppet spelar ingen roll, det räcker att du har en tjänstepension hos Skandia. Beloppet man kan dra i ett reglage för i kalkylatorn är övrigt sparande. Som nämns ovan kan det fungera som alternativ för att få upp rabatten om man har belåningsgrad över 50 % och/eller saknar tjänstepension hos Skandia. Men som du också märkte krävs det att man stoppar in rejält med slantar innan det har nån effekt, så bättre att amortera av lånet och få ned belåningsgraden i så fall...

Redigerat:

Fast nog spelar väl beloppet på tjänstepensionen in. Jag fyllde i x antal hundra tusen kronor först. När jag kom över 1 milj så sjönk boräntan med (hela) 0,05%...B beerfueled skrev:Belåningsgrad under 50 % och tjänstepension räcker för max rabatt hos Skandiabanken (sparande verkar funka som en alternativ parameter, men man måste in med rejält mycket pengar för att det ska göra skillnad). Exempelvis SBAB däremot ger inte full rabatt om lånet är för litet, om jag minns rätt (man får alltså en slags volymrabatt hos SBAB). Men inte Skandiabanken vad det verkar, jag drog reglaget för lånebelopp i botten (200k) nu, och fick ändå ut 1.09 på 3-månaders.

Edit: Jag läste ditt inlägg slarvigt. Ja, belåningsgraden slår mycket. I diskussionerna i tråden tidigare har det varit mycket 50 % och under, eftersom det var just där Landshypotek hade så bra erbjudande från början. Det var inte min mening att framställa 50 % belåningsgrad som lätt att uppnå för alla, om det nu kan uppfattas så, utan var just i relation till vad som diskuterats i tråden tidigare. Jag ser också nu att du pratar om beloppet för tjänstepension. Beloppet spelar ingen roll, det räcker att du har en tjänstepension hos Skandia. Beloppet man kan dra i ett reglage för i kalkylatorn är övrigt sparande. Som nämns ovan kan det fungera som alternativ för att få upp rabatten om man har belåningsgrad över 50 % och/eller saknar tjänstepension hos Skandia. Men som du också märkte krävs det att man stoppar in rejält med slantar innan det har nån effekt, så bättre att amortera av lånet och få ned belåningsgraden i så fall...

Dock tänkte jag inte på räntans storlek utan att ha någon tjänstepension alls ifylld.

U

under_construction

Medlem

· Västra Götaland

· 264 inlägg

under_construction

Medlem

- Västra Götaland

- 264 inlägg

Jag kan bara kryssa ja eller nej i rutan för tjänstepension. Reglaget under gäller övrigt sparande har jag för mig.H hakan_o skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Redigerat:

Jag behövde bara svara ja. Blev aldrig tillfrågad om beloppet.H hakan_o skrev:

U under_construction skrev:

Känner inte igen hemsidan från i vintras då jag var inne och fyllde i mina uppgifter och även pratade med dom i telefon. Dom verkar ha gjort om den en del efter det.

Jag blev just varse att Landshypoteks ändring av tremånadersräntan från 1.25 till 1.19 tidigare i år var en ändring av rabatten, inte av referens-/listräntan. Och rabatten är låst 24 månader även för tremånadersräntan. Vilket får den bisarra effekten att den som tecknare lån förra året med <50% belåning, (som var kravet för max rabatt då) har 5 punkter högre ränta än den som har >50% (men <60%, det nya kravet) och tecknade lånet i år!

Det kommer inte att ske automatiskt, som sagt ändras rabatten bara var 24:e månad, och det luriga var just att "sänkningen" till 1.19 var en utökad rabatt, inte en justering av räntan som rabatten är ställd mot. Så vi som har en rabatt sen förr får inte den "sänkningen".martin43 skrev:

Kontakta Kundservice så kanske dom kan ändra rabatten. Först när jag skrev till dom så gjorde dom inte det, det gjordes bara för nya kunder. Men när jag påpekade att jag då kunde byta bank och sedan hoppa tillbaka till Landshypotek så fick jag den bättre rabatten.

Administrator

· Skåne

· 6 810 inlägg

Jag ringde och frågade. Först trodde jag att alla Landshypotekskunder som fortfarande har en giltig rabatt (deras rabatt gäller ju i 2 år) automatiskt skulle få en utökad rabatt men så var det tydligen inte, precis som du skriver. Du måste tydligen tyvärr maila eller kontakta kundservice för att få ta del av den utökade rabatten.B beerfueled skrev:

Av någon anledning behövde jag själv inte göra detta men kanske hade jag bara tur eller så gav de bara den utökade rabatten automatiskt till de som har en lägre belåningsgrad än 50% och inte till de som låg på 50-60% i belåningsgrad.

Jag frågade också om alla kunder som har en rörlig ränta hos Landshypotek har samma räntejusteringsdag (så är det på SEB) men så är det inte. Vi har från och med igår två rörliga tremånaders bolån hos Landshypotek och nästa räntejusteringsdag för den ena är 2019-09-28 medan den är 2019-11-28 för den andra. Båda har en ränta på 1,19. Vi fick vår ränta justerad från 1,25 till 1,19 den 28 juni.

Var just inne och kollade mitt lån på Landshypotek och det verkar tyvärr inte vara så enkelt. Ligger på en belåningsgrad runt 25% men har inte fått utökade rabatten. Har mailat deras kundtjänst.Per Eskilsson skrev:

Har du ringt och kollat med dom? Jag ringde och fick min ränta sänkt till 1.19% utan problem.B beerfueled skrev:Jag blev just varse att Landshypoteks ändring av tremånadersräntan från 1.25 till 1.19 tidigare i år var en ändring av rabatten, inte av referens-/listräntan. Och rabatten är låst 24 månader även för tremånadersräntan. Vilket får den bisarra effekten att den som tecknare lån förra året med <50% belåning, (som var kravet för max rabatt då) har 5 punkter högre ränta än den som har >50% (men <60%, det nya kravet) och tecknade lånet i år!

Jag passade på att beklaga mig lite för att det skulle behövas och kundtjänst hade ingen jättebra förklaring till varför men som sagt inga problem utan dom ändrade det direkt.

<edit> lite sen på bollen, jag behövde i alla fall inte hota med något utan fick räntan justerad utan snack.