Jag har senaste tiden haft lite diskussioner med min bank om att låna pengar till ett fritidshus och jag är chockerad över hur lite jag får låna relativt fastighetspriserna, trots att jag gjort "allting" rätt. Faktum är att jag, om jag hade 15% kontantinsats inte skulle kunna köpa den tvåa i Vasastan jag bor i. Och då ska man veta att jag fick låna till köpeskillingen när huset jag bor i ombildades från hyresrätter till bostadsrätter, trots att jag var student och inte hade någon som kunde gå i borgen för mig.

Den gången löste det sig genom att kontorschefen på min lokala Handelsbanken gjorde ett undantag och inkluderade studiemedel i kalkylen och då gick kalkylen ihop. Däremot idag, när jag ligger på ca 97% percentilen med avseende på inkomst, inte har några barn och rimligt låg månadsavgift så kan jag inte köpa en lägenhet för 4 miljoner, även om jag har 600 000:- till insatsen. Det saknas ytterligare 600 000-700 000:- - det är både inkomstkvoten och 7,5%-räntan som slår i taket. Detta trots att jag senaste 5+ åren amorterat runt 100 000:- år (hade jag inte köpt en bil häromåret hade jag varit skuldfri) (amorteringstakten hade en intressant bieffekt: jag kunde inte vara kvar som bolånekund i SHB eftersom de hade ett tak på amorteringen på 10% av skulden per år och jag amorterade mycket mer än så).

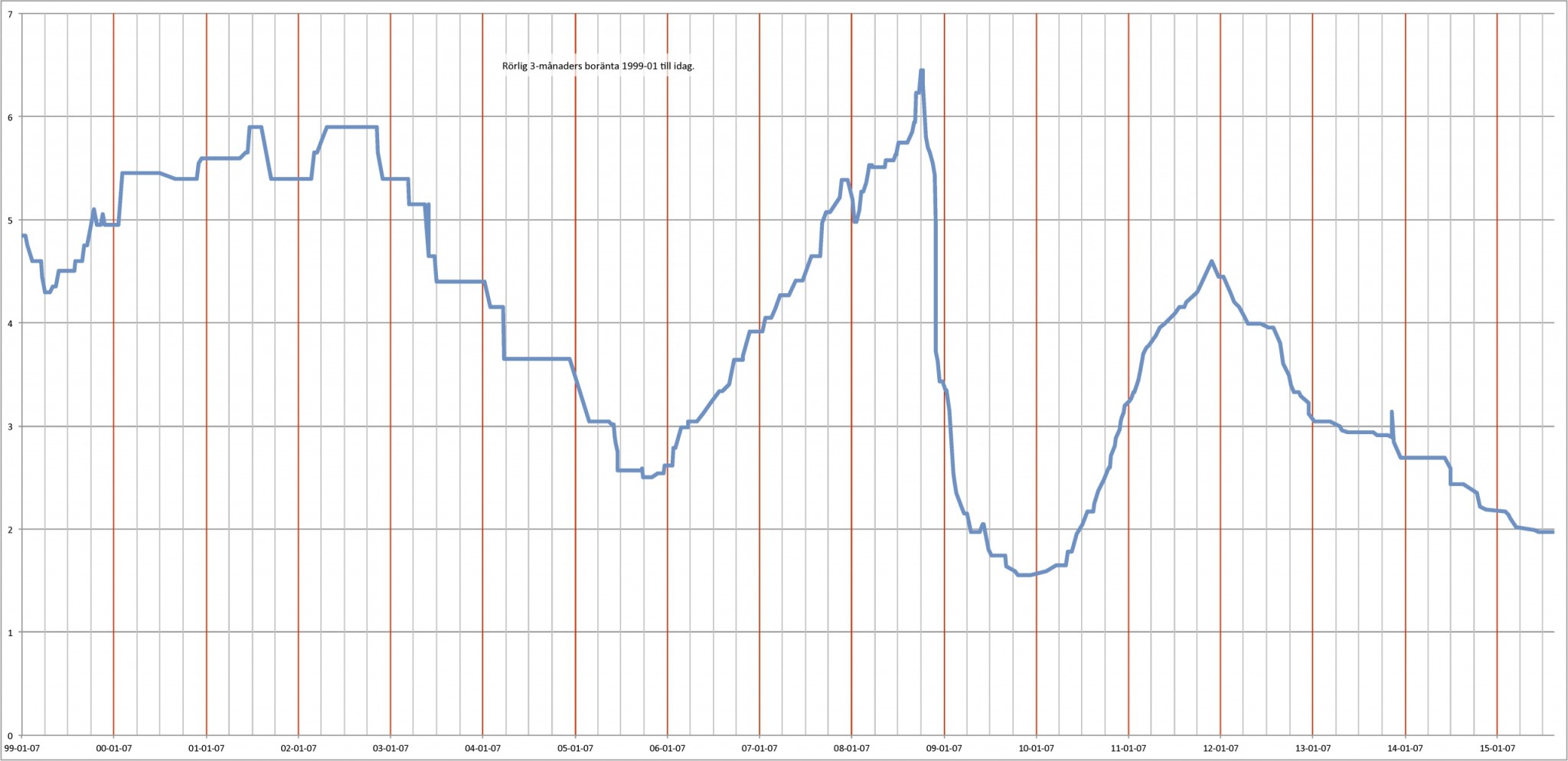

En långsiktig kalkylränta på 7,5% är absurd. Här är ett diagram som visar Swedbanks boränta sedan 1999-01:

Visa bilaga Diagram.pdf

Som synes har räntan varit högre än 6% en gång på 17 år, 2008-09-19 - 2008-10-27 - fem veckor! Om man precis går runt vid 6% ränta, har ett lån på 2 Mkr och räntan går upp till 7% kommer man gå back 1167:-/månad. Det kan man ju betala med sin kreditkortskredit (nu rekommenderar jag inte det men ni förstår tanken)! Har man de där månadslönerna på banken som rekommenderas, säg 2 x 25 000 = 50 000 räcker det för att täcka det månatliga underskottet i mer än 42 månader (3,5 år).

Men ingenting av det här hade hänt/varit aktuellt/något att prata om om fastighetspriser och löner utvecklats i ungefär samma takt och räntan varit på en normal nivå där kalkylen bara behöver räkna med en höjning med 2 procentenheter. Då hade den löpande månadskostnaden varit den begränsande faktorn, inte fiktiva skuldkvoter eller femfaldiga kalkylräntor. Men nu är det som det är med det och konsekvensen är att folk inte kan byta upp sig, trots goda inkomster. Därav rubriken - Låga räntor förstör fastighetsmarknaden. På ett sätt är det värre än de höga räntorna i början på 90-talet, på den tiden, om man var lågbelånad eller likvid, och klarade den månatliga utgiften fick man låna. Det får man inte idag, inte på någon meningsfull nivå i alla fall, vilket jag är ett utmärkt exempel på.

Den gången löste det sig genom att kontorschefen på min lokala Handelsbanken gjorde ett undantag och inkluderade studiemedel i kalkylen och då gick kalkylen ihop. Däremot idag, när jag ligger på ca 97% percentilen med avseende på inkomst, inte har några barn och rimligt låg månadsavgift så kan jag inte köpa en lägenhet för 4 miljoner, även om jag har 600 000:- till insatsen. Det saknas ytterligare 600 000-700 000:- - det är både inkomstkvoten och 7,5%-räntan som slår i taket. Detta trots att jag senaste 5+ åren amorterat runt 100 000:- år (hade jag inte köpt en bil häromåret hade jag varit skuldfri) (amorteringstakten hade en intressant bieffekt: jag kunde inte vara kvar som bolånekund i SHB eftersom de hade ett tak på amorteringen på 10% av skulden per år och jag amorterade mycket mer än så).

En långsiktig kalkylränta på 7,5% är absurd. Här är ett diagram som visar Swedbanks boränta sedan 1999-01:

Visa bilaga Diagram.pdf

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Som synes har räntan varit högre än 6% en gång på 17 år, 2008-09-19 - 2008-10-27 - fem veckor! Om man precis går runt vid 6% ränta, har ett lån på 2 Mkr och räntan går upp till 7% kommer man gå back 1167:-/månad. Det kan man ju betala med sin kreditkortskredit (nu rekommenderar jag inte det men ni förstår tanken)! Har man de där månadslönerna på banken som rekommenderas, säg 2 x 25 000 = 50 000 räcker det för att täcka det månatliga underskottet i mer än 42 månader (3,5 år).

Men ingenting av det här hade hänt/varit aktuellt/något att prata om om fastighetspriser och löner utvecklats i ungefär samma takt och räntan varit på en normal nivå där kalkylen bara behöver räkna med en höjning med 2 procentenheter. Då hade den löpande månadskostnaden varit den begränsande faktorn, inte fiktiva skuldkvoter eller femfaldiga kalkylräntor. Men nu är det som det är med det och konsekvensen är att folk inte kan byta upp sig, trots goda inkomster. Därav rubriken - Låga räntor förstör fastighetsmarknaden. På ett sätt är det värre än de höga räntorna i början på 90-talet, på den tiden, om man var lågbelånad eller likvid, och klarade den månatliga utgiften fick man låna. Det får man inte idag, inte på någon meningsfull nivå i alla fall, vilket jag är ett utmärkt exempel på.

Det är något som är helt snett med bankerna numera. Väldigt sorgligt som du säger att dom inte räknar upp lönerna årligen, detta om något är ju lätt att statistiskt följa/bevisa. Samt att Snålbanken inte ser till din fina historik som kund, hård amortering och säkert alltid betalt i tid. Banken/bankerna försöker bromsa sig till första platsen genom att ta låg risk och lura de lättlurade och öka sina vinster lika snabbt som smör smälter i solsken

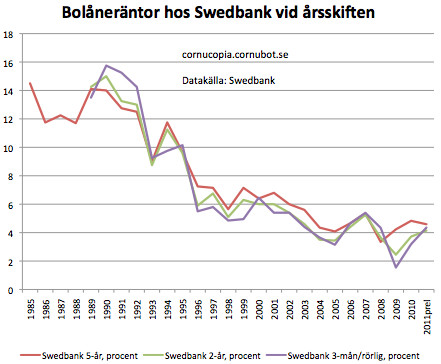

Här är ett annat diagram som visar Swedbanks ränta sedan 1985:d b skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Tittar man på det ter sig inte 7,5%-nivån lika absurd längre. Det kan tyckas att 17 år är en evighet, men bolån har ju oftast väsentligt längre löptider än så. Dessutom är det svårt att säga att det finns några beständiga faktorer som pekar på att dagens räntenivåer kommer att bestå.

Redigerat:

Gör om det det där till ett realräntediagram. Här har du siffrornacpalm skrev:

http://www.scb.se/sv_/Hitta-statist...PI/33772/33779/Konsumentprisindex-KPI/272151/

KPI årsmedel 1985-2015 resp procentuell förändring jämfört med föregående år.

[table="width: 500, align: center"]

[tr][td]2015[/td][td]313,35[/td][td]-0,04%[/td][/tr]

[tr][td]2014[/td][td]313,49[/td][td]-0,18%[/td][/tr]

[tr][td]2013[/td][td]314,06[/td][td]-0,04%[/td][/tr]

[tr][td]2012[/td][td]314,2[/td][td]0,89%[/td][/tr]

[tr][td]2011[/td][td]311,43[/td][td]2,63%[/td][/tr]

[tr][td]2010[/td][td]303,46[/td][td]1,27%[/td][/tr]

[tr][td]2009[/td][td]299,66[/td][td]-0,32%[/td][/tr]

[tr][td]2008[/td][td]300,61[/td][td]3,48%[/td][/tr]

[tr][td]2007[/td][td]290,51[/td][td]2,21%[/td][/tr]

[tr][td]2006[/td][td]284,22[/td][td]1,36%[/td][/tr]

[tr][td]2005[/td][td]280,4[/td][td]0,43%[/td][/tr]

[tr][td]2004[/td][td]279,2[/td][td]0,40%[/td][/tr]

[tr][td]2003[/td][td]278,1[/td][td]1,94%[/td][/tr]

[tr][td]2002[/td][td]272,8[/td][td]2,13%[/td][/tr]

[tr][td]2001[/td][td]267,1[/td][td]2,45%[/td][/tr]

[tr][td]2000[/td][td]260,7[/td][td]1,01%[/td][/tr]

[tr][td]1999[/td][td]258,1[/td][td]0,43%[/td][/tr]

[tr][td]1998[/td][td]257[/td][td]-0,12%[/td][/tr]

[tr][td]1997[/td][td]257,3[/td][td]0,51%[/td][/tr]

[tr][td]1996[/td][td]256[/td][td]0,47%[/td][/tr]

[tr][td]1995[/td][td]254,8[/td][td]2,54%[/td][/tr]

[tr][td]1994[/td][td]248,5[/td][td]2,18%[/td][/tr]

[tr][td]1993[/td][td]243,2[/td][td]4,65%[/td][/tr]

[tr][td]1992[/td][td]232,4[/td][td]2,29%[/td][/tr]

[tr][td]1991[/td][td]227,2[/td][td]9,34%[/td][/tr]

[tr][td]1990[/td][td]207,8[/td][td]10,47%[/td][/tr]

[tr][td]1989[/td][td]188,1[/td][td]6,45%[/td][/tr]

[tr][td]1988[/td][td]176,7[/td][td]5,81%[/td][/tr]

[tr][td]1987[/td][td]167[/td][td]4,18%[/td][/tr]

[tr][td]1986[/td][td]160,3[/td][td]4,23%[/td][/tr]

[tr][td]1985[/td][td]153,8[/td][td]7,40%[/td][/tr]

[/table]

7,5% realränta är absurd, och det är dessutom meningslöst att jämföra en period med fast växelkurs med en period med rörlig växelkurs resp helt olika skatteregler (100% avdragsrätt på låneräntor).

Det är just det som är min poäng. De här låga räntorna är onaturliga och förstör marknaden.

/Ek.kand i nationalekonomi.

Redigerat:

Det är inte så att banken kanske är lite mer strikt när man vill låna till fritidshus? När jag förhandlade om räntorna förra sommarn så nämnde jag att vi ville köpa ett fritidshus och då erbjöd de inte lika mycket rabatt på boende nr2.. Det tillkommer ju trots allt även en del extra kostnader utöver lån när man köper fritidsboende (fastighetsskatt/avgift, V A, samfällighet, el, osv).

Så kan man förstås säga, och man skulle inte behövt ta så stora lån om räntorna inte varit så låga - vilket liksom var min poäng. ∆ real BNP/capita 2000-2014 +27%, KPI samma period +20%, sammanlagt 52,6%. Istället för att kvm-priserna ökat från 30 000:- till ca 100 000:-/m2 hade de med konstanta räntor och prisökning i takt med BNP-tillväxt + KPI stigit till 45 800:-. Då hade den lägenhet jag räknade på kostat knappt 2 miljoner och inte 4 Mkr. Vidare hade den löpande räntekostnaden (plus marginal på 2 %-enheter) varit begränsningen, inte den sortens artificiella gränsar vi ser idag.moperandi skrev:

Är det inte bara på grund av att det är ett fritidshus som det är så svårt att få låna? Fritidshus är ju en lyxvara som man till skillnad från bostad inte behöver, detta gör dom mycket mer konjunkturkänsliga än bostäder. Dippar det kan man ju sälja fritidshuset, men om många tänker så så får man inte ut så mycket. Här uppe (Dalarna) har fritidshusen blivit dubbelt så dyra på bara några år och det byggs som aldrig förr, att hyra ut 2 av 3 sportlovsveckor täcker hela driften så det är klart lönsamt. Kan tänka mig att marknaden vänder rätt kvickt om räntorna sticker.

Att däremot maxbelåna bostaden och köpa fritidshus för pengarna borde ge annat utslag i bankens kalkyl även om det i praktiken är samma sak (samma låntagare med samma tillgångar).

Men jag håller med om att marknaden slutat fungera.

En annan knasig grej i bankernas kalkyl är att inkomst från uthyrning inte får räknas in. Vi har en extra lägenhet på 75 m2 i villan, hyran täcker driften på hela huset med god marginal men det ingår inte i kalkylen. Här i Falun finns just nu ett hus på Hemnet med totalt 3 lägenheter, utgångspris ca 6 miljoner. Det är få som får låna till det huset trots att man kan bo där gratis. Är det samma som gäller för fritidshus?

Att däremot maxbelåna bostaden och köpa fritidshus för pengarna borde ge annat utslag i bankens kalkyl även om det i praktiken är samma sak (samma låntagare med samma tillgångar).

Men jag håller med om att marknaden slutat fungera.

En annan knasig grej i bankernas kalkyl är att inkomst från uthyrning inte får räknas in. Vi har en extra lägenhet på 75 m2 i villan, hyran täcker driften på hela huset med god marginal men det ingår inte i kalkylen. Här i Falun finns just nu ett hus på Hemnet med totalt 3 lägenheter, utgångspris ca 6 miljoner. Det är få som får låna till det huset trots att man kan bo där gratis. Är det samma som gäller för fritidshus?

Vad är det som gör den nominella räntan från 80-90 talet icke jämförbar med dagens nominella rätenivåer? Ränteavdraget var visserligen 50 % på 80-talet. Men 100 % när hade vi de??d b skrev:

Vad är det som säger att en flytande växelkurs troligen inte kommer medföra räntor över 6, 8, 10 %?

Frågar av ren nyfikenhet då jag skulle jag tycka det var intressant att höra från dig som verkar vara insatt i nationalekonomin

Jag (som inte är nationaleknom, eller ekonom överrhuvudtaget) kan inte se något skäl till att vi skulle vara immuna mot höga räntor, typ 80 talet igen. Men det är ju inget som kommer över natt. Det är många förutsättningar som skall till för att vi skulle hamna där igen.

MEN man skall komma ihåg att då var detta normen, det var ingen tillfällig kris som alla politiker ville jobba sig ur. Det är snarare så att vi i dagens ränteläge har väöldigt stor aktivitet för att försöka få upp räntorne, från politiskt håll.

Det finns ingen anledning att tro att vi inte åter kommer att vilja se 15% ränta som en norm.

Felet i bankernas resonemang idag (enl. min amatöruppfattning), är att OM vi skulle återgå till ett högräntesamhälle, då komme det inte att ske om vi inte samtidigt får tvåsiffriga inflationstal, som vi hade under 70 och 80 talen. Dvs. de som skall betala dessa höga räntor kommer att ha mer pengar att betala med.

Vi kommer inte att vara tillbaka på en sådan nivå nästa år, det är en lång process.

MEN man skall komma ihåg att då var detta normen, det var ingen tillfällig kris som alla politiker ville jobba sig ur. Det är snarare så att vi i dagens ränteläge har väöldigt stor aktivitet för att försöka få upp räntorne, från politiskt håll.

Det finns ingen anledning att tro att vi inte åter kommer att vilja se 15% ränta som en norm.

Felet i bankernas resonemang idag (enl. min amatöruppfattning), är att OM vi skulle återgå till ett högräntesamhälle, då komme det inte att ske om vi inte samtidigt får tvåsiffriga inflationstal, som vi hade under 70 och 80 talen. Dvs. de som skall betala dessa höga räntor kommer att ha mer pengar att betala med.

Vi kommer inte att vara tillbaka på en sådan nivå nästa år, det är en lång process.

Tja, förutsatt att individens inkomster strikt följer inflationen, annars blir det ju lätt precis tvärtom.hempularen skrev:Felet i bankernas resonemang idag (enl. min amatöruppfattning), är att OM vi skulle återgå till ett högräntesamhälle, då komme det inte att ske om vi inte samtidigt får tvåsiffriga inflationstal, som vi hade under 70 och 80 talen. Dvs. de som skall betala dessa höga räntor kommer att ha mer pengar att betala med.

Du säger det själv, nominella räntan. Realräntan var förvisso högre men inte väldigt mycket högre på 80-talet än på 00-talet för finanskrisen.Success skrev:Vad är det som gör den nominella räntan från 80-90 talet icke jämförbar med dagens nominella rätenivåer? Ränteavdraget var visserligen 50 % på 80-talet. Men 100 % när hade vi de??

Vad är det som säger att en flytande växelkurs troligen inte kommer medföra räntor över 6, 8, 10 %?

Frågar av ren nyfikenhet då jag skulle jag tycka det var intressant att höra från dig som verkar vara insatt i nationalekonomin

Anledningen till att räntan var hög 1991-1992 var den fasta växelkursen. För att skydda den måste RB höja räntan, annars, pga krisen, Sveriges dåliga konkurrenskraft/höga kostnadsläge osv flöt kapitalet ut ur landet = sålde kronor och köpte dollar, pund, d-mark osv = depreciering av SEK utanför det acceptabla intervallet.

I och med att det inte finns någon växelkurs att försvara längre är enda anledningen till att de nominella räntorna skulle gå upp att inflationen hamnar ovanför målet, men realräntan behöver inte påverkas i ett sådant scenario (eftersom realränta = nominell ränta - inflation). Med andra ord, om räntan skulle hamna på 7,5% nästa år är enda anledningen till detta att inflationen dragit iväg till, säg, 5% = realräntan är fortfarande bara 2,5%.

Första året eller två något sådant händer kan ju vara lite skakiga för de som har små marginaler eftersom lönehöjningar och annat sker med viss eftersläpning men klarar men de första åren är hög inflation bingo för folk med höga lån. Tänk dig själv, du har lån på 3 Mkr och inflationen är 5%. Ditt lån sjunker realt med 150 000:- om året/12 500:-/månad utan att du behöver göra något alls.

Jo det finns det visst det. Naturlig ränta är ∆KPI + ∆BNP/capita + risk x säkra avkastningen. Med ett par procents tillväxt resp inflation hamnar detta på 5-6%, dvs en realränta på 3-4%.hempularen skrev:

Hög ränta gynnar inte någon så det är verkligen inget att sträva efter.

Allt detta skulle vara ett icke-problem med privata pengar. Finns ingen anledning till att staten ska ha monopol på sedelutgivning. Finns mycket empiri som pekar på att det i själva verket är väldigt skadligt och ogynnsamt. Ladda ner Fribankskolan (finns för gratis nedladdning) och läs. Mycket intressant. Sätter EMU/euron i perspektiv.

Mja...... jag är inte heller ekonom men jag bor i Finland och har sett att lönerna inte alls behöver följa övrig prisutveckling.hempularen skrev:Felet i bankernas resonemang idag (enl. min amatöruppfattning), är att OM vi skulle återgå till ett högräntesamhälle, då komme det inte att ske om vi inte samtidigt får tvåsiffriga inflationstal, som vi hade under 70 och 80 talen. Dvs. de som skall betala dessa höga räntor kommer att ha mer pengar att betala med.

Här har har det mesta ökat i pris under många år medan lönerna har mer eller mindre stampat på stället. Den officiella inflationstakten beror i slutändan mycket på löneutvecklingen så eftersom lönerna knappt har stigit på 8 år är inflationssiffrorna låga. Samtidigt har levnadskostnaderna stigit rejält och småföretagens kostnader har stigit minst lika mycket.

I ungefär 15 år har vi haft låga räntor. Så vitt jag vet är de låga räntorna beroende på EUs stimulansåtgärder för att få fart på ekonomin. De är alltså subventionerade om jag har förstått saken rätt. Låga tills de aktiva stimulansåtgärderna tar slut.

Bankerna lånade ut hejdlöst i många år. En stor del av befolkningen hade en fullkomligt hysterisk konsumtionsfest på lånade pengar till låg ränta samtidigt som deras förmåga att betala lånen gradvis försämrades utan att de själva insåg det. Sedan kom finanskrisen 2008 och efter den har det varit jämn nedförsbacke. De senaste åren har arbetslösheten stigit från 10 till 14% och hittills har ökningen bara blivit snabbare. Ekonomin har stannat. Inget företag anställer. Alla säger upp folk. Ingen investerar i produktionen.

Somliga hushåll som är eller inbillar sig att de är välbeställda fortsätter konsumtionsfesten på lånade pengar och försöker leva kvar i sin bubbla och inte låtsas om risken att bli arbetslös........ och vi andra försöker klara oss så gott det går. "Fjärtar inåt" som det heter....

Eftersom utbudet på arbetskraft överstiger efterfrågan och nästan inga företag nyanställer så har det uppstått en parallell arbetsmarknad med ockerartade villkor. Oseriösa arbetsgivare som försöker värva unga människor och profitera på deras hopp om att få in en fot någonstans. Det är vanligt att dylika arbetsgivare begär stora summor kontant utan kvitto eller kräver ett års oavlönad prövotid eller 60 timmars arbetsvecka för 38 timmars lön.

Nu försöker regeringen få fart på ekonomin genom att tvångssänka lönerna ytterligare.......... samtidigt som den offentliga sjukvården skall försämras och skolor och socialskydd försämras. Varje tillkommer nya skatteliknande avgifter som man måste betala och mer byråkrati för småföretagen. Avgifterna fungerar som en form av plattskatt och innebär i slutändan en stor skattehöjning för vanligt folk.

Det finns ingenting som hindrar att ni får en liknande utveckling i Sverige.

Jo, Sverige har en nationell penningpolitik. I Sverige kan samma problem uppstå regionalt (tex i Bjuv just nu) men Sverige är av naturliga skäl ett mycket mer optimalt valutaområde än eurozonen så Bjuv-borna kan flytta till Stockholm eller Gnosjö och hitta nya arbeten utan alltför mycket besvär (om bostadsmarknaden för hyresrätter fungerade vettigt i Stockholm).heimlaga skrev: