235 447 läst ·

2 000 svar

235k läst

2,0k svar

Huspriser upp eller ner? (Snillen spekulerar!)

Precis som MH så undrar jag lite vilken proportion som är sund. Jag tror att den gränsen har höjts markant om man frågar folk som köper hus hur mycket de är beredda att betala i förhållande till inkomst.billy_baver skrev:

Själv så tycker jag och min sambo som så att om den enes hela lön (efter skatt) går till boendet så klarar vi oss bra på den andres. Och då vi har ungefär samma lön så motsvarar det ca 50%.

Ohälsosamt dyrt att bygga också för tio år sen?

Ja, det tycker jag nog.

Ja, det tycker jag nog.

Jag nöjer mig med konstaterandet att "bostadskrisen" inte är särskilt ny. Sedan första halvan av åttiotalet har arbetslönerna trefaldigats. Samtidigt har hyrorna femdubblats.

Ett av Miljonprogrammets mål (på 1960-talet) var att hålla hyran för en modern trerummare på max en femtedel av en metallarbetarlön. Jag vet inte hur många metallarbetare det bor i riktnummerområde nollåtta. Men jag har en känsla av att inte ens en femtedel av två ordinära tjänstemannalöner riktigt räcker till för att hålla näsan över vattnet i en trea med ordinärt läge i dagens Stockholm.

Ett av Miljonprogrammets mål (på 1960-talet) var att hålla hyran för en modern trerummare på max en femtedel av en metallarbetarlön. Jag vet inte hur många metallarbetare det bor i riktnummerområde nollåtta. Men jag har en känsla av att inte ens en femtedel av två ordinära tjänstemannalöner riktigt räcker till för att hålla näsan över vattnet i en trea med ordinärt läge i dagens Stockholm.

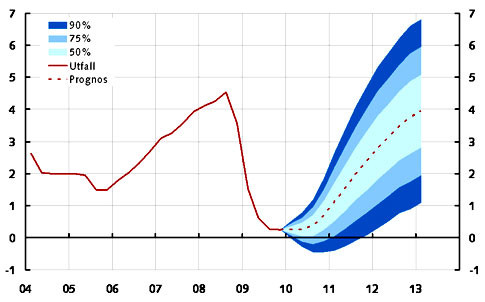

Intressant är att riksbanken räknar med att inflationen kommer ligga lite drygt på 3% under hela 2011 och 2012 med nuvarande prognos på räntebanan. Jag trodde 2% var målet.jhenrikj skrev:

Socialdemokraterna, som genomdrev Miljonprogrammet, skulle invända att bostadsmarknaden var MER än osund före 1960-talet. Man måste ge dem en poäng i det. Åtminstone försvann den akuta bostadsbristen ute i landets provinser. Men subventionerna blev tyvärr prisdrivande.

En annan intressant notering man kan göra är att riksbanken sätter risken för att styrräntan överstiger 4% till 25% 2012 och 50% 2013.

Om det inträffar och givet att en bolåneränta ligger en procentenhet högre kommer alltså de som utnyttjar det berömda tricket att lägga undan 5% för räntor varje månad redan om 2-3 år att börja utnyttja sina reserver och då gå back på dessa konton varje månad. Det inses lätt att man inte kommer ha någon större uthållighet (om man inte sparat en längre tid). :|

Även om en bundna räntan ligger på 5% behöver man klara högre räntor än så med ovanstående metod.

Om det inträffar och givet att en bolåneränta ligger en procentenhet högre kommer alltså de som utnyttjar det berömda tricket att lägga undan 5% för räntor varje månad redan om 2-3 år att börja utnyttja sina reserver och då gå back på dessa konton varje månad. Det inses lätt att man inte kommer ha någon större uthållighet (om man inte sparat en längre tid). :|

Även om en bundna räntan ligger på 5% behöver man klara högre räntor än så med ovanstående metod.

Nyfniken skrev:En annan intressant notering man kan göra är att riksbanken sätter risken för att styrräntan överstiger 4% till 25% 2012 och 50% 2013.

Om det inträffar och givet att en bolåneränta ligger en procentenhet högre kommer alltså de som utnyttjar det berömda tricket att lägga undan 5% för räntor varje månad redan om 2-3 år att börja utnyttja sina reserver och då gå back på dessa konton varje månad. Det inses lätt att man inte kommer ha någon större uthållighet (om man inte sparat en längre tid). :|

.

Om du börjar med metoden redan idag och OM boräntan i snitt är:

2% - 2010 (+3)

3% - 2011 (+2)

4% - 2012 (+1)

5% - 2013 (0)

6% - 2014 (-1)

7% - 2015 (-2)

8% - 2016 (-3)

....så är bufferten slut 2017.

Dålig uthållighet? Ja det är ju upp till dig att bedöma.Hur troligt det är att den vänder på 8% kanske vi låter någon annan spekulera i...

Nej, det är möjligt att du har rätt. Jag är själv förespråkare för metoden. Man ska dock vara medveten om att det inte är samma sak som att ha en ränta låst till 5%.HusByggarTomten skrev:

Vet inte om jag skulle hålla med om att vi har "osunt" höra boendepriser i Sverige. Visst, vi lägger förhållandevis stor andel av våra inkomster på boende, men så har vi också generellt sett väldigt hög kvalité på våra hus jämfört med andra länder. Vi Svenskar är helt enkelt mer benägna att spendera mer på ett bra boende och vi har dessutom ett klimat som ställer vissa krav.

Utan att jämföra med andra länder är svensk bryggbransch en rätt "inpinkad" historia. Vår byggproduktion är den lägsta i Skandinavien. Och visst blir man fundersam när man upptäcker att det faktiskt inte alls är särskilt svårt att skaffa lägenhet med bra läge i Berlin.

Det där med "klimatet" håller inte alls som förklaring. Det skulle ju innebära att svenskt klimat försämrats snabbare än lönerna ökat. Och sånt skriver man ju inte under på ens efter en sönderregnad semester")

Det där med "klimatet" håller inte alls som förklaring. Det skulle ju innebära att svenskt klimat försämrats snabbare än lönerna ökat. Och sånt skriver man ju inte under på ens efter en sönderregnad semester

Nu skrev jag ju inte att klimatet förklarade ökningen av bostadspriserna, utan att vi i grunden behöver ha bättre och därmed dyrare hus än i andra länder. Ökningen kan däremot delvis förklaras av att vi har ökade önskemål om boendestandard.

Nja, byggprisindex (BPI) är faktiskt så konstruerade att man ska slippa jämföra äpplen med päron. Scb tar hänsyn till både producenternas tekniska förenklingar och konsumenternas ökade standardkrav. Därför blir BPI jämförbart med andra indexserier, som beskriver andra priser och löner.

Jag letade upp SCB's byggnadsprisindex om nån är intresserad.

Såvitt jag kan se finns inget index för byggen av enstaka villor, endast gruppbyggda småhus och flerfamiljshus. (Jag antar att det första syftar på när ett byggföretag bygger och säljer ett större antal villor på ett område. Nån som har koll på vad som räknas som gruppbyggda småhus?)

Värt att notera är att kostnaden har pekat kraftigt uppåt de senaste åren, och att BPI avviker starkt från KPI. Om BPI hade följt KPI hade den villa som idag kostar 2,3 miljoner att bygga istället kostat 1,6 miljoner.

Såvitt jag kan se finns inget index för byggen av enstaka villor, endast gruppbyggda småhus och flerfamiljshus. (Jag antar att det första syftar på när ett byggföretag bygger och säljer ett större antal villor på ett område. Nån som har koll på vad som räknas som gruppbyggda småhus?)

Värt att notera är att kostnaden har pekat kraftigt uppåt de senaste åren, och att BPI avviker starkt från KPI. Om BPI hade följt KPI hade den villa som idag kostar 2,3 miljoner att bygga istället kostat 1,6 miljoner.