290 401 läst ·

1 732 svar

290k läst

1,7k svar

Hur har ”alla” råd att köpa hus?

Allt är väl en avvägningRkarlsson skrev:Jag sparar väl ganska mycket just nu. Men sen gör vi inte så mycket som kostar pengar nu heller. Ska renovera lite. Resor blir det inte på nått år tror jag.

Men vad har jag för nytta av 5 miljoner på kontot om jag dör en vecka efter pension. Samtidigt så vill jag inte att det ska finnas lån på huset när jag dör. Sparar dessutom rätt vettigt till mitt barn för hans framtida bostadsköp

Men att inte köpa något nytt för att man inte vill låna men ändå har en dröm om tex bil, husvagn eller husbil är ju i mitt tycke dumt om man har råd med lånet. För om du går bort tidigt så har du aldrig fått uppleva din dröm.

")

Ibland kan det ju vara så att man har stora inkomster men inte stort kapital att ta av. I viss mån kan man ju då unna sig lite. Men skulle nog tänka mer kapitalvaror (som bil, husvagn eller båt som du säger) snarare än sånt som är förgängligt.

Jag nojjade länge innan jag köpte en ny bil. Alla som "sämsta affären i livet".... Men Upplevelsemässigt var det en av mina bättre affärer. Och pengarna har jag redan tjänat ihop igen

Men ja. Jag har bra ekonomi. Genom hårt arbete och en del kloka beslut samt tur.

Jag tror det viktigaste är att inte bara gå och tänka "bara det här händer ska jag börja leva". Det är att lätt sätta sig i en fälla.

Renoverare

· Stockholm

· 20 201 inlägg

Ja fyfan, vi har gjort 3 skidresor för att kompensera för inga utlandsresor, men det är inte samma sak. Ska bli intressant om det kommer bli några utlandsresor iårAppendix skrev:

Det är nog inte medel eller median svenne banan som köper villa i Bromma. Om du slår nån av nättjänsterna vilken typ som bor där så är det nog nån med förutsättningar som dig.AndersMalmgren skrev:

På kul, använd samma tjänst i ett ytterområde till en mindre svensk stad så är det nog mer rättvisande för svenne banan...

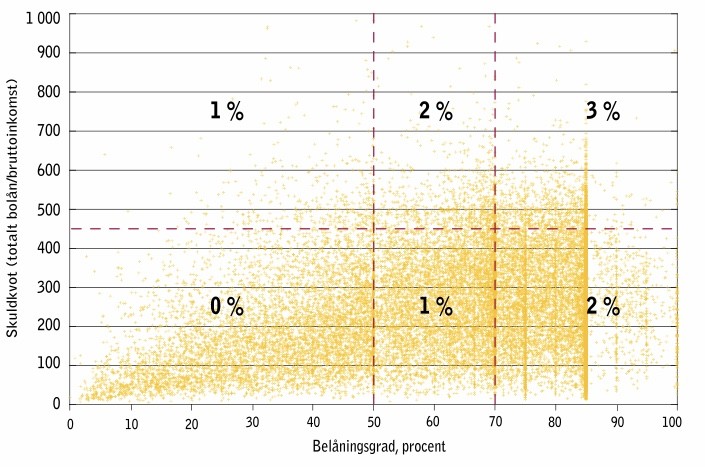

Jag läste bara början av tråden, och det kanske handlar om något helt annat nu, men jag tycker den här figuren är bra för att visa hur folk överlag ligger till. Sverige kommer antagligen inte föra en penningpolitik som tillåter att den genomsnittlige låntagaren hamnar i klistret, men om man ligger högst upp till höger kanske man skall vara lite orolig. Snittet kanske ligger på typ 60% belåning och 2.5 gånger årsinkomsten. Vi har 80% belåning och 3.5 gånger inkomsten. Lite magont av det

https://www.fi.se/contentassets/7ad676ad81f64bdcaca557d59f3ea9d0/skuldkvot_scatter2.svg

https://www.fi.se/contentassets/7ad676ad81f64bdcaca557d59f3ea9d0/skuldkvot_scatter2.svg

Meh! Trodde ju att FI skulle kunna göra grafer korrekt ... de har ju glömt att sätta ut att Y axeln är i procent.A arasmus skrev:Jag läste bara början av tråden, och det kanske handlar om något helt annat nu, men jag tycker den här figuren är bra för att visa hur folk överlag ligger till. Sverige kommer antagligen inte föra en penningpolitik som tillåter att den genomsnittlige låntagaren hamnar i klistret, men om man ligger högst upp till höger kanske man skall vara lite orolig. Snittet kanske ligger på typ 60% belåning och 2.5 gånger årsinkomsten. Vi har 80% belåning och 3.5 gånger inkomsten. Lite magont av det

[länk]

För som det är nu ... så är det ju bara en faktor 100 fel

I mitt fall varierande mellan 1000 och 2200 euro i månaden före skatt efter omkostnder för inkomstens förvärvande.

En inte helt ovanlig inkomstnivå som såvida man får vara frisk och ha arbete i alla fall för det mesta brukar tillåta ett drägligt liv.......... fast tror du att du skulle klara av det Anders?

Renoverare

· Stockholm

· 20 201 inlägg

Allt är relativt, vad du tycker är drägligt liv kanske inte är det för mig. Sedan är det ju dyrare i Stockholm också. Svårt jämföra helt enkelt.H heimlaga skrev:I mitt fall varierande mellan 1000 och 2200 euro i månaden före skatt efter omkostnder för inkomstens förvärvande.

En inte helt ovanlig inkomstnivå som såvida man får vara frisk och ha arbete i alla fall för det mesta brukar tillåta ett drägligt liv.......... fast tror du att du skulle klara av det Anders?

Tror det samma. Problemet kommer kanske när priserna stigit efter att tillräckligt många har chashat in på de typiska ingångsbostäderna, så att det inte längre är rimligt att kunna spara ihop till kontantinsatsen.C carl fabian skrev:Tror man får göra en bostadsresa för att komma in i marknaden,har man en tro på att man kan spara mer för att minska på ingångslån så går det inte då priserna ökar fortare.Min son köpte en 1:a i Vasastan (sthlm) för 8 år sedan 2,4milj. sålde 3 år senare för 4milj. Köpte sedan en vindsläg. på Östermalm för 7,6 milj och sålde 2019 för 9,1 milj.Har köpt hus strax norr om Sthlm för 10,1 milj. och värderat i dagsläge på 12,3 milj. sähär ser det ut på bostadsmarknaden det är en resa man får göra

Även om jag och frun bara har en dryg halv miljon kvar att betala på huslånet så lär det inte vara färdigbetalat tills vi går i pension om 10 år. Det tjänar vi inte tillräckligt mycket för att göra.

Vi är båda låginkomsttagare, sammanlagt ca 40 tusen. Före skatt. Så några 20K kvar efter att de fasta utgifterna är betalade har vi inte.

Men vi klagar inte, det är billigare i ett hus än i en hyreslägenhet. Det gäller bara att skaffa ett hus som passar ens inkomst och att rätta mun efter matsäcken.

Resor har aldrig lockat oss, vi skiter fullkomligt i vad grannar och vänner har för bilar eller semestermål utan sköter om hus och trädgård och har ett par 15 år gamla bilar att åka i.

Däremot är vi i den där åldern då man funderar på vad man ska göra med pengar som blir över, lägga på husfix eller på hög inför pensioneringen?

Vi är båda låginkomsttagare, sammanlagt ca 40 tusen. Före skatt. Så några 20K kvar efter att de fasta utgifterna är betalade har vi inte.

Men vi klagar inte, det är billigare i ett hus än i en hyreslägenhet. Det gäller bara att skaffa ett hus som passar ens inkomst och att rätta mun efter matsäcken.

Resor har aldrig lockat oss, vi skiter fullkomligt i vad grannar och vänner har för bilar eller semestermål utan sköter om hus och trädgård och har ett par 15 år gamla bilar att åka i.

Däremot är vi i den där åldern då man funderar på vad man ska göra med pengar som blir över, lägga på husfix eller på hög inför pensioneringen?

Det jag avsåg med car finmiddagar för dyra pengar.K Kirre2 skrev:Vill bara påpeka att jag inte har så mycket val annat än att äta lunch på restaurang. Bor i husvagn när jag jobbar, hemma några dagar i månaden. Inga möjligheter att värma matlåda på jobbet. Så för vissa av oss blir det 100 kr eller mer för lunchen varje dag, ca 25 dagar i månaden.

Det har väl egentligen inget med ts fråga att göra, men om man ska bli skuldbelagd för man äter lunch ute blir jag sur.

Jag känner många som springer på flashiga restauranger på helgerna. Jag kanske uttryckte mig otydligt. Men hur som haver är 20 tkr ograverat när alla måsten är betalda ingen låg summa. Alla sitter ju inte i din situation.

Kommer du från böggda så är det nästan omöjligt att köpa i Sthlm t ex. De vinster du gör efter hus och lägenhetsförsäljning räcker inte till insatsen.Buford skrev:

Det kommer man långt med.Allt är väl en avvägning

Ibland kan det ju vara så att man har stora inkomster men inte stort kapital att ta av. I viss mån kan man ju då unna sig lite. Men skulle nog tänka mer kapitalvaror (som bil, husvagn eller båt som du säger) snarare än sånt som är förgängligt.

Jag nojjade länge innan jag köpte en ny bil. Alla som "sämsta affären i livet".... Men Upplevelsemässigt var det en av mina bättre affärer. Och pengarna har jag redan tjänat ihop igen

Men ja. Jag har bra ekonomi. Genom hårt arbete och en del kloka beslut samt tur.

Jag tror det viktigaste är att inte bara gå och tänka "bara det här händer ska jag börja leva". Det är att lätt sätta sig i en fälla.

Vi har precis köpt ett hus i den prisklassen och det är inte så dyrt. 11000 kr med amortering och 6000 kr utan amortering. Amortering är ett tvångssparande, så räkna bort den ur kalkylen.

Om man räknar på en försiktig värdeökning som följer inflationen dvs 2 %, så har du em värdeökning på ca 75000 kr per år. Räknar man på detta viset, som också är det korrekta så bor man nästan gratis.

man bör ta höjd för underhåll av hus på 2000 kr

Månad.

väl mött.

Om man räknar på en försiktig värdeökning som följer inflationen dvs 2 %, så har du em värdeökning på ca 75000 kr per år. Räknar man på detta viset, som också är det korrekta så bor man nästan gratis.

man bör ta höjd för underhåll av hus på 2000 kr

Månad.

väl mött.