6 334 läst ·

44 svar

6k läst

44 svar

Hjälp med bolån? Binda?

Jag kunde inte låta bli att binda. Fick 1,69 på 5 år. Huset kostar mig löjligt lite pengar på den nivån, 5500 inklusive alla driftkostnader. Jag tycker det känns skönt att veta mina kostnader de närmaste fem åren.

Självbyggare

· Stockholm

· 8 589 inlägg

"Du vet vad du får betala" och "just nu är det väldigt låg ränta så det går inte att förlora så mycket" osv. Klassiska banktrick. Tråkigt att folk fortfarande går på det trots 15 år av varningar. Banken vet att deras kunder resonerar så och självklart säkerställer de att de får in sina pengar på annat vis. "För att kunna erbjuda dig den här oerhört förmånliga 5-årsräntan vill vi givetvis att du blir helkund" kanske känns igen tex? Och varför inte månadsspara lite i bankens egna fantastiska fonder med bara några ynka procent i avgift? Kanske en liten försäkring som du knappt vet vad det är men som bara kostar några ynka kronor varje månad och dras automatiskt så du knappt kan se det ens om du aktivt letar efter det på kontoutdragen? Kostnaderna för detta är allt annat än konstant på 5 års sikt även om räntan är det, vilket är det enda folk stirrar sig blinda på.

Om ett par år när månadskostnaderna skenar okontrollerat och konkurrerande institut lockar med erbjudanden som kan spara många tusenlappar, vad händer då? Råkade den vänliga banksäljaren glömma att informera om ränteskillnadsersättningen och andra "administrativa avgifter" förknippade med att lösa lånet i förtid? Och att dessa kostnader i praktiken ofta innebär en total omöjlighet för kunden att agera? Köpa sprillans ny bil eller lösa lånet för samma kostnad... svårt val. Att bankens säljare garanterat cashade in en saftig provision i och med 5-årsinlåsningen kanske är en ledtråd om att det inte är kundens intressen som är i fokus.

Men lyssna inte på mig, lyssna på vad storbankens egna anställda säger:

http://www.bokus.com/bok/9789187391644/fly-bankfallan-ta-makten-over-din-privatekonomi/

Eller varför inte http://www.bokus.com/bok/9789170375514/bankbluffen/

Om ett par år när månadskostnaderna skenar okontrollerat och konkurrerande institut lockar med erbjudanden som kan spara många tusenlappar, vad händer då? Råkade den vänliga banksäljaren glömma att informera om ränteskillnadsersättningen och andra "administrativa avgifter" förknippade med att lösa lånet i förtid? Och att dessa kostnader i praktiken ofta innebär en total omöjlighet för kunden att agera? Köpa sprillans ny bil eller lösa lånet för samma kostnad... svårt val. Att bankens säljare garanterat cashade in en saftig provision i och med 5-årsinlåsningen kanske är en ledtråd om att det inte är kundens intressen som är i fokus.

Men lyssna inte på mig, lyssna på vad storbankens egna anställda säger:

http://www.bokus.com/bok/9789187391644/fly-bankfallan-ta-makten-over-din-privatekonomi/

Eller varför inte http://www.bokus.com/bok/9789170375514/bankbluffen/

Grejen för mig är att 1.69 är så lågt att jag faktiskt skiter i om det blir lägre. Något måste ett hus kosta. Sen så byggde vi 4 hus på 5 år och nu har jag sagt att det inte blir något nytt förens om typ 7 år så då kan jag låsa. Dessutom var det vi som valde att låsa och inget banken tog upp. För mig är det inge tävling att ha lägst ränta, utan på denna nivå har vi så sjukt bra ekonomi att jag helt enkelt är mer än nöjd.

Varför skulle månadskostnaderna skena helt plötsligt, det hajar jag inte.

Varför skulle månadskostnaderna skena helt plötsligt, det hajar jag inte.

Bankanställda får INGA provisioner för att binda folks lån! Har själv jobbat 9 år i bank. I bästa fall fick man en banan i julklapp om man sålt många fonderaldrigklar skrev:"Du vet vad du får betala" och "just nu är det väldigt låg ränta så det går inte att förlora så mycket" osv. Klassiska banktrick. Tråkigt att folk fortfarande går på det trots 15 år av varningar. Banken vet att deras kunder resonerar så och självklart säkerställer de att de får in sina pengar på annat vis. "För att kunna erbjuda dig den här oerhört förmånliga 5-årsräntan vill vi givetvis att du blir helkund" kanske känns igen tex? Och varför inte månadsspara lite i bankens egna fantastiska fonder med bara några ynka procent i avgift? Kanske en liten försäkring som du knappt vet vad det är men som bara kostar några ynka kronor varje månad och dras automatiskt så du knappt kan se det ens om du aktivt letar efter det på kontoutdragen? Kostnaderna för detta är allt annat än konstant på 5 års sikt även om räntan är det, vilket är det enda folk stirrar sig blinda på.

Om ett par år när månadskostnaderna skenar okontrollerat och konkurrerande institut lockar med erbjudanden som kan spara många tusenlappar, vad händer då? Råkade den vänliga banksäljaren glömma att informera om ränteskillnadsersättningen och andra "administrativa avgifter" förknippade med att lösa lånet i förtid? Och att dessa kostnader i praktiken ofta innebär en total omöjlighet för kunden att agera? Köpa sprillans ny bil eller lösa lånet för samma kostnad... svårt val. Att bankens säljare garanterat cashade in en saftig provision i och med 5-årsinlåsningen kanske är en ledtråd om att det inte är kundens intressen som är i fokus.

Men lyssna inte på mig, lyssna på vad storbankens egna anställda säger:

[länk]

Eller varför inte [länk]

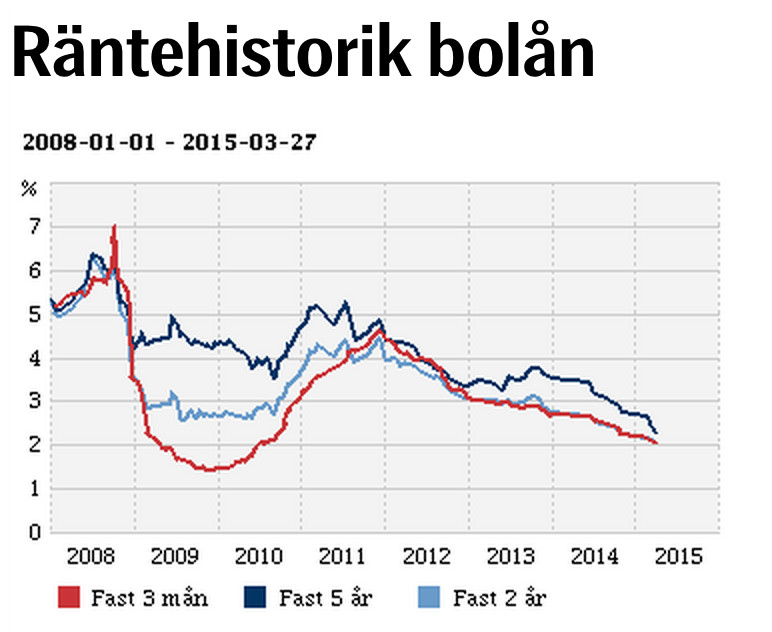

Jag tycker det är missvisande att bara titta på räntor från 2008 och sedan uttala sig om trender och "hur det brukar bete sig".

Anledningen är att det var en enorm finanskris i världen 2008 och vi har egentligen inte tagit oss ur den, eller ja, sättet åtminstone västvärlden hanterat den, är genom att sänka räntor.

Har letat lite efter mer historiska boräntenivåer, men bara lyckats hitta siffor, inte någon lättläst graf: http://seb.se/pow/apps/HistoriskaBorantor/villaframe.aspx

Jag tycker trenden mer förefaller vara konstant neråt (lite annorlunda runt "dot com" bubblan).

Personligen gillar jag Bumpaberras resonemang, det är fasen löjligt lågt nu så jag binder mer än gärna för att "köpa förutsägbarhet", eftersom förlusten är så liten jämfört med kostnaden i en finanskris.

Det är som i aktiehandel, det är svårt att "pricka toppen".

Det en helt unik finanssituation vi befinner oss i. Där man inte kan gissa sig till framtiden. Men nog hör jag äldre kollegor på jobbet snacka om räntor på 10-15% (mitten på 90-talet). Varför skulle det vara omöjligt inom fem år?

Men nog från mig som domedagsprofet. Skönt nog är det upp till var och en. Jag hoppas faktiskt att jag har fel

Anledningen är att det var en enorm finanskris i världen 2008 och vi har egentligen inte tagit oss ur den, eller ja, sättet åtminstone västvärlden hanterat den, är genom att sänka räntor.

Har letat lite efter mer historiska boräntenivåer, men bara lyckats hitta siffor, inte någon lättläst graf: http://seb.se/pow/apps/HistoriskaBorantor/villaframe.aspx

Jag tycker trenden mer förefaller vara konstant neråt (lite annorlunda runt "dot com" bubblan).

Personligen gillar jag Bumpaberras resonemang, det är fasen löjligt lågt nu så jag binder mer än gärna för att "köpa förutsägbarhet", eftersom förlusten är så liten jämfört med kostnaden i en finanskris.

Det är som i aktiehandel, det är svårt att "pricka toppen".

Det en helt unik finanssituation vi befinner oss i. Där man inte kan gissa sig till framtiden. Men nog hör jag äldre kollegor på jobbet snacka om räntor på 10-15% (mitten på 90-talet). Varför skulle det vara omöjligt inom fem år?

Men nog från mig som domedagsprofet. Skönt nog är det upp till var och en. Jag hoppas faktiskt att jag har fel

Administrator

· Skåne

· 6 811 inlägg

Vad fick du för ränta Stefan N?

Glöm inte rapportera in det i räntetabellen så att det blir enkelt att jämföra. https://www.byggahus.se/ekonomi/borantor/form

Glöm inte rapportera in det i räntetabellen så att det blir enkelt att jämföra. https://www.byggahus.se/ekonomi/borantor/form

Har väldigt svårt att se hur räntorna ska kunna stiga väsentligt. Bolåneräntorna är ingen oberoende variabel som kan "rattas in" för önskat resultat (t ex för att bromsa prisökningar på bostäder). Bolåneräntan är direkt kopplad till det allmänna ränteläget och starkt beroende av kronans värde mot andra nyckelvalutor. Kronans värde påverkar industrins förmåga att sälja på export.

Om vi skulle få väsentligt högre räntor (och som en följd en väsentligt stärkt kronkurs) så kommer detta att slå hårt mot alla, inklusive de som inte har ett öre i bolån. Sannolikt skulle arbetslösheten öka då företag med stor andel export tappar i försäljning och tvingas avskeda och i extremfall lägga ned. De gissningsvis hundratusentals hushåll som köpt "för dyrt" och är beroende av dagens låga räntor kommer i bästa fall hårt dra i bromsen på övriga utgifter men sannolikt även behöva samhällets hjälp för att klara sig.

Detta leder i sin tur till ökade kostnader för samhället (arbetslöshetsbidrag, socialbidrag, bostadsbidrag) vilket kommer att endera leda till nedskärningar i samhällsinvesteringar och diverse program eller höjt skattetryck för alla.

Sverige och dess ekonomi är del i ett större system och vår handlingsfrihet är ytterst begränsad.

Om vi skulle få väsentligt högre räntor (och som en följd en väsentligt stärkt kronkurs) så kommer detta att slå hårt mot alla, inklusive de som inte har ett öre i bolån. Sannolikt skulle arbetslösheten öka då företag med stor andel export tappar i försäljning och tvingas avskeda och i extremfall lägga ned. De gissningsvis hundratusentals hushåll som köpt "för dyrt" och är beroende av dagens låga räntor kommer i bästa fall hårt dra i bromsen på övriga utgifter men sannolikt även behöva samhällets hjälp för att klara sig.

Detta leder i sin tur till ökade kostnader för samhället (arbetslöshetsbidrag, socialbidrag, bostadsbidrag) vilket kommer att endera leda till nedskärningar i samhällsinvesteringar och diverse program eller höjt skattetryck för alla.

Sverige och dess ekonomi är del i ett större system och vår handlingsfrihet är ytterst begränsad.

Oftast höjs reporäntan för att bromsa inflationen. Så höjs bolåneräntan så bör man få motsvarande ökning av sin lön (i medel - man kan ju ha ett jobb som mer eller mindre följer inflationen i lönenivå). På 80-talet var låneräntan 13% och inlationen 11% - så realräntan var ungefär 2%.

Om räntan stiger utan inflation blir ju boendet rejält mycket dyrare däremot...

Om räntan stiger utan inflation blir ju boendet rejält mycket dyrare däremot...

MRK, det är vid en eventuell finanskris det händer, när det sker en kronflykt (eftersom man oftast söker sig till större säkra valutor, eller t.om. guld).

Då vill förmodligen riksbanken höja räntan för att göra kronan attraktiv igen (Ryssland har gjort det förra året t.ex.).

Men som sagt, vi får hoppas att det inte händer.

Då vill förmodligen riksbanken höja räntan för att göra kronan attraktiv igen (Ryssland har gjort det förra året t.ex.).

Men som sagt, vi får hoppas att det inte händer.

Nej man kanske inte ska lyssna på dig som du säger, men om man nu gör det så är det ju lätt att tro att det skulle vara väldigt dyrt för Bumpaberra att lösa sitt bolån i förtid.aldrigklar skrev:Om ett par år när månadskostnaderna skenar okontrollerat och konkurrerande institut lockar med erbjudanden som kan spara många tusenlappar, vad händer då? Råkade den vänliga banksäljaren glömma att informera om ränteskillnadsersättningen och andra "administrativa avgifter" förknippade med att lösa lånet i förtid? Och att dessa kostnader i praktiken ofta innebär en total omöjlighet för kunden att agera? Köpa sprillans ny bil eller lösa lånet för samma kostnad... svårt val. Att bankens säljare garanterat cashade in en saftig provision i och med 5-årsinlåsningen kanske är en ledtråd om att det inte är kundens intressen som är i fokus.

Men lyssna inte på mig, lyssna på vad storbankens egna anställda säger:

Hur dyrt då kan man ju fråga sig?

Låt oss räkna på man i dag binder ett bolån på 3 miljoner kr till 1.69% på 5 år, och sen löser vi det i morgon. Vad rör det sig om? Ska vi gissa i klass med en ny bil som du säger?

Ränteskillnadsersättningen räknas ut som bostadsobligation med samma löptid som lånet + 1%.

En bostadsobligation till 1 juni 2020 ligger på 0.772%. Med påslag så hamnar man då på 1.772%

Vad innebär då detta?

Då 1.69 är lägre än 1.772 så blir ränteskillnadsersättningen..... 0 kr.

Så det är vad det kostar att lösa lånet i förtid. 0 kr. Sen kan ju detta förändras om räntan framöver blir kvar lägre en längre stund än vad obligationerna tyder på.

Så är man lite aktiv och håller koll på bostadsobligationerna så kan man ju lösa lånet och binda om det om tecken är att dessa sjunker. Och detta gratis.

En kalkylator om ngn nu vill syna mina siffror finns på tex http://www.konsumenternas.se/lana--betala/olika-lan/om-bolan/ranteskillnadsersattning

Klicka här för att svara