Räkna med boräntor kring 6 procent

Kollage: Ulrika M.M

Den här veckan har Riksbanken höjt styrräntan med 0,25 procentenheter till 4,0 procent. Det är deras åttonde möte i rad med höjning. Hur länge kommer räntehöjningarna att fortsätta?

Jämfört med bara ett par år sedan, har Riksbanken hamnat i ett helt annat läge.

Under över tio år efter finanskrisen 2008 var inflationen i Sverige nästan konstant lägre än Riksbankens mål på 2 procent. Därmed dominerade rädslan att prisnivån skulle börja falla, vilket skulle kunna ge mycket svag efterfrågan (människor väntar med inköp, om de tror att priserna kommer att falla) och stigande arbetslöshet.

Alltså valde Riksbanken rekordlåga räntor, för att få fart på ekonomin. Och en svagare svensk krona sågs som positivt, eftersom vi då importerar inflation.

Utländska investerare är skeptiska till den svenska kronan

Men nu upplever vi baksmällan. Utländska investerare är skeptiska till den svenska kronan, som därför både 2022 och i år har fortsatt falla kraftigt i värde mot både dollar och euro. Förra veckan nådde växelkursen mot euro för första gången 12 kronor.

Haken med att Sverige under lång tid erbjöd väldigt låga räntor samtidigt som kronan blev svagare är att investerare vant sig vid att det lönar sig bättre att köpa obligationer i andra valutor. Och det förstärker trenden, kronan fortsätter ned vilket ökar inflationen.

Problemet nu är att dagens elände, med hög inflation och svag krona, kan fortsätta längre än vi svenskar hoppas. Ungefär som att perioden med alltför låg inflation blev väldigt lång. Det finns flera anledningar att frukta att dåliga nyheter tvingar Riksbanken till fortsatta räntehöjningar:

(1) Nedgången i den svenska inflation de senaste månaderna beror till stor del på fallande energipriser, efter den drastiska uppgången förra året på grund av kriget i Ukraina. Men det kan vara tillfälligt.

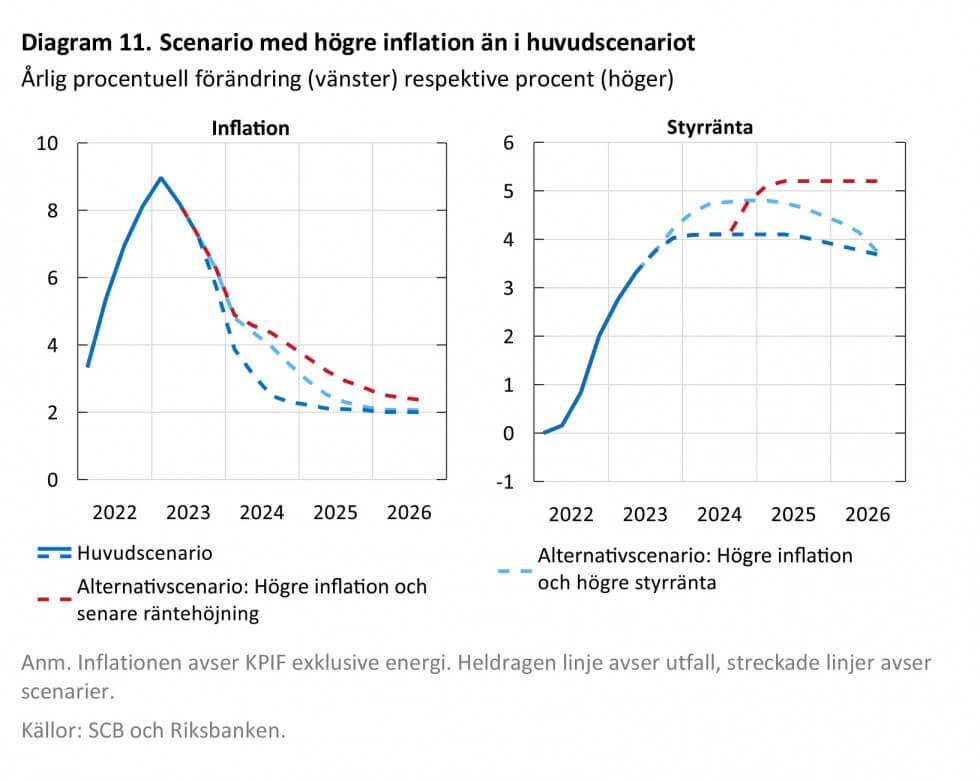

Oljepriserna har de senaste månaderna vänt tillbaka uppåt och är nära snittet förra året, vilket redan gjort det dyrare att tanka bilen. Elpriserna riskerar att stiga igen i vinter. Kriget i Ukraina riskerar att ännu en gång ge brant stigande livsmedelspriser. Detta är det första alternativa scenariot i Riksbankens nya penningpolitiska rapport, och som diagrammet nedan visar skulle det ge en styrränta nästa år kring 5 procent. Samt boräntor med 3 månaders bindning kring 6 procent.

(2) Den privata konsumtionen är fortsatt stark i Sverige, det var främst fallande export som gjorde att svensk BNP backade i våras. Riksbankens syfte med högre räntor är att få oss att dra åt svångremmen och konsumera mindre. Men så länge vi tar av pengarna på sparkontot och fortsätter konsumera trots stigande priser kan inflationen bita sig fast.

Det Riksbanken önskar är att svenska folket snålar mer, så att de som höjer sina priser får svårt att sälja.

(3) De flesta experter som uttalar sig om inflationen och räntorna framöver är optimister. De har som jobb att få folk att tro på bättre tider framöver, antingen för att få människor att må bättre eller för att öka intresset för det arbetsgivaren säljer. Till exempel ökar intresset att spara i aktiefonder om folk tror på bättre tider snart, vilket skulle ge högre aktiekurser.

Däremot finns det få som har betalt för att få folk att tro på sämre tider. Men tyvärr är verkligheten idag att inflationen mätt som konsumentprisindex (KPI) de senaste 12 månaderna är 7,5 procent. Och räknat utan effekter av stigande räntor (KPIF, som Riksbanken fokuserar på) är inflationen enligt SCB 4,7 procent, mer än dubbelt så hög som målet. Och det finns gott om hot som kan göra att inflationen biter sig fast, till exempel att svenska löner höjs mer än normalt nästa år, så att Riksbanken tvingas fortsätta höja.

Det största hotet är vår redan väldigt svaga valuta, som riskerar att bli ännu svagare

Ända sedan år 1997 har Riksbankens styrränta varit kring 4 procent eller lägre. Det är därför lätt att tro att den aldrig kommer att bli högre. Men bakgrunden är att den svenska inflationen mellan åren 1994 och 2021 väldigt sällan var över 3 procent och större delen av tiden var under målet 2 procent, vilket gjorde att Riksbanken inte behövde bromsa ekonomin med höga räntor. Sedan februari förra året, då den fullskaliga invasionen i Ukraina började, har inflationen varit mycket högre och liknar det vi upplevde på 1980-talet.

Det största hotet är vår redan väldigt svaga valuta, som riskerar att bli ännu svagare. Så länge ändringar av växelkurserna är små behåller många internationella företag sina priser i svenska kronor. Men nu när en euro kostar 12 kronor, jämfört med drygt 10 kronor får två år sedan, blir effekten stor för alla som är beroende av importerade varor och tjänster. Riksbanken skriver dessutom i den förra penningpolitiska rapporten, som kom i juni, att det finns indikatorer på att priserna påverkas mer av växelkursförändringar när inflationen och osäkerheten redan är hög. Alltså det läge vi är nu.

Lite lägre räntor på bolån med lång bindningstid

En viktig fråga för dig med bostadslån är hur länge det dröjer innan Riksbanken börjar sänka styrräntan. Här finns en tydlig skillnad i prognoserna. I Riksbankens senaste penningpolitiska rapport är prognosen att styrräntan börjar sänkas först år 2026. Många experter hos banker och försäkringsbolag tror däremot att sänkningarna börjar redan nästa höst. Skillnaden är avgörande för om det lönar sig att idag binda bolånen i 3 eller 5 år.

Just nu är det nämligen lite lägre räntor på bolån med lång bindningstid, jämfört med 3 månader och 1 års räntebindning. Det är ovanligt, normalt kostar det lite extra att binda räntorna en lång tidsperiod eftersom bindningen är en slags försäkring mot att inflationen plötsligt stiger och det blir mycket dyrare att låna pengar. För dig som vill vara trygg kostar det just nu inget att säkert veta hur hög bolåneräntan kommer att vara i 5 eller till och med 10 år framåt, förutom att du går miste om chansen att Riksbanken om ett eller ett par år kraftigt sänker sin styrränta.

För dig med små marginaler i ekonomi, som redan har fått det svårt att få pengarna att räcka till efter det senaste årets stigande priser och dyrare bolån, är det klokt att byta till bunden boränta (om du inte redan gjort det). Som sagt ovan finns flera anledningar att frukta att boräntor med kort bindning nästa år fortsätter upp till omkring 6 procent. Det är därför mer värt att skydda sig mot risken för ännu högre boräntor nästa år, än att behålla möjligheten att få lägre lånekostnader om Riksbanken börjar sänka styrräntan snabbare än sin egen prognos.

Kommentarer

342