Fortsatt inflation ger boräntor på 6 procent

Erik Thedéen, Riksbankschef Foto: Bjurfors/Riksbanken, Johanna Hanno

Riksbanken höjde 9 februari sin styrränta med ytterligare 0,5 procentenheter, till 3 procent. För ett år sedan var styrräntan 0 procent och hade då inte varit över noll på drygt sju år. 3 procent är den högsta styrräntan sedan hösten 2008.

Men risken är stor att styrräntan kommer att fortsätta höjas det närmaste året. En orsak är att USA-räntorna fortsätter stiga. Den amerikanska centralbanken, Federal Reserve, höjde i början av februari sin styrränta till drygt 4,5 procent. Och därmed fortsätter USA att ligga före Europa i ränteutvecklingen, vilket har bidragit till att USA-dollarn stärktes kraftigt förra året. En starkare dollar betyder att import av varor som prissätts i dollar, till exempel olja och IT-produkter, blir dyrare i Sverige. Vilket ökar inflationen här.

Den svenska krona försvagades rejält under 2022, växelkursen för en dollar steg 14 procent och euron steg 7 procent. Det har gjort att importen till Sverige blivit dyrare, samtidigt som andra länder kunnat köpa billigare från Sverige. Man kan förenklat säga att andra länder har exporterat en del av sin inflation till oss. Riksbanken räknar i sina prognoser med att kronan ska återhämta sig, vilket skulle hjälpa till att få ned inflationen. Sker inte det blir inflationsbekämpningen svårare.

Huvudorsaken till att Riksbanken troligen kommer att fortsätta höja sin styrränta är att inflationen i Sverige har stigit mycket mer än styrräntan. Förra året klättrade konsumentprisindex (KPI) 12,3 procent, vilket är den största ökningen sedan 1981. Rensat för effekten av stigande räntor (KPIF), som är det mått Riksbanken fokuserar på, var inflationen förra året drygt 10 procent.

Om låneräntorna är lägre än inflationen, då uppmuntras människor att låna pengar och köpa saker i förväg

10 procent inflation är en riktig chock för Sverige. De senaste trettio åren har svensk inflation i snitt bara varit 1,8 procent per år. Under 2008 var inflationen tillfälligt över 4 procent, men inte sedan 1993 har den varit över 5 procent under en 12-månadersperiod.

Och om låneräntorna är lägre än inflationen, då uppmuntras människor att låna pengar och köpa saker i förväg. Vad som helst som har lång hållbarhet, allt ifrån vinflaskor till slalomskidor, får då stigande efterfrågan och det eldar på inflationen ytterligare. Därför behövs räntehöjningar för att bromsa inflationen.

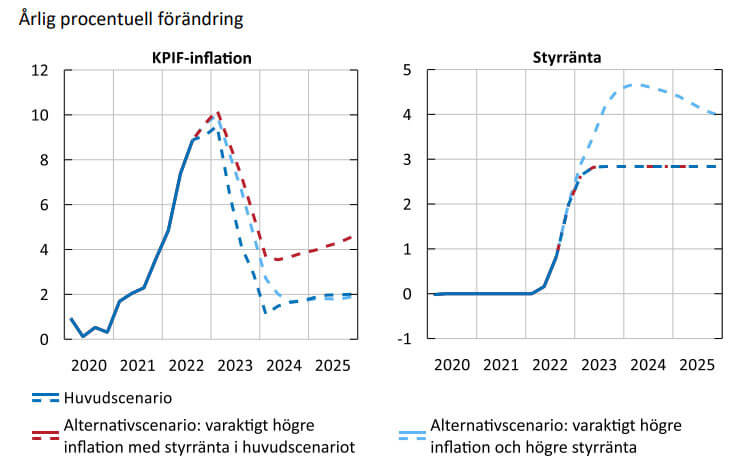

Riksbanken varnar i sin senaste rapport att förutsättningen för att det ska räcka med en svensk styrränta på 3 procent är att vår inflation nu snabbt faller tillbaka ned till omkring 2 procent. Men om den svenska inflationen under 2023 fortsätter att vara klart högre kommer Riksbanken att svara med fler höjningar av styrräntan. Osäkerheten är stor, men Riksbanken varnar att styrräntan kan bli 4,5 procent i slutet av 2023.

Enligt det alternativa scenariot i diagrammet ovan, från den penningpolitiska rapporten i november, räcker det med att KPIF-inflationen i mitten av 2023 har backat för långsamt och bara minskat till 8 procent för att styrräntan ska fortsätta höjas. Och eftersom KPIF-index steg 5 procent andra halvåret 2022, räcker det att index fortsätter upp 3 procent nu under våren för att summan ska bli 8 procent.

Det riksbanken hoppas på i sitt huvudscenario är att uppgången i KPIF-index helt upphör de första sex månaderna i år, så att nedgången i inflationen mätt under rullande 12-månadersperioder blir mycket snabb. Men det verkar optimistiskt. Många varor och tjänster får nya priser vid årsskiftet, eftersom budgetplaneringen ofta sker per kalenderår. Och många har höjt rejält i januari för att kompensera för kostnadsökningar under förra året.

Effekten om Riksbanken fortsätter höja sin styrränta till 4,5 procent är att boräntorna stiger till ungefär 6 procent

Fast normalt brukar KPI och KPIF backa lite i början av varje år, bland annat på grund av realisationer efter jul. Riksbanken hoppas i sitt huvudscenario att detta ska ge ett trendbrott, men varnar för risken att inflationen biter sig fast. Ett första svar kommer 20 februari, då SCB offentliggör inflationen under januari.

Skulle priserna fortsätta upp under januari och februari blir det alltså fler höjningar av styrräntan. Effekten om Riksbanken fortsätter höja sin styrränta till 4,5 procent är att boräntorna stiger till ungefär 6 procent. Marginalen mellan Riksbankens styrränta och boräntor har nämligen de senaste åren varit ungefär 1,5 procentenheter. Och 6 procent boränta borde de allra flesta svenskar klara, för minst den nivån har bankerna använt i sina lånekalkyler.

Växelkursen mot USA-dollarn spelar också roll. Under de senaste tio åren när inflationen under långa perioder har varit lägre än Riksbankens mål 2 procent, har det varit uppenbart att en svagare krona har setts som en fördel. Motsatsen gäller nu, Riksbankens får lättare att nå sitt mål att minska inflationen om svenska kronan stärks. Men det grundläggande problemet är att om låneräntorna i Sverige är lägre än i andra länder, så lönar det sig att låna i Sverige och växla pengarna till en annan valuta med högre räntor. Det pressar ned växelkursen för svenska kronor, vilket redan har skett under 2022. Lägre växelkurs betyder att import från andra länder blir dyrare, vilket ökar inflationen.

Fast sambandet mellan räntor, inflation och valutakurser är komplicerat. Särskilt den tredje faktorn, valutakurserna, beror på mycket annat i ekonomin och påverkas på kort sikt mer av psykologi än ekonomiska fakta. Däremot är det uppenbart att en starkare svenska kronan skulle bidra till lägre inflation i Sverige. Och det är även rimligt att högre svenska räntor skulle bidra till en starkare svensk krona, eftersom fler investerare vill äga kronor om de ger hög ränta. Det gör att om USA-räntorna fortsätter upp så finns en tydlig anledning för Riksbanken att följa efter.

Ett mycket längre perspektiv gör det lättare att spå vilka boräntor som är troliga framöver. Utgångspunkten är Riksbankens inflationsmål på 2 procent plus en rimlig real ränta. Under 1900-talet har riskfria obligationer globalt sett givit i snitt 2 procent real avkastning per år. Om den nivån gäller även nästa århundrade så betyder det att en neutral riskfri ränta är ungefär 4 procent nominellt. Marginalen mellan riskfria räntor och boräntorna har de senaste åren varit 1,5 procentenheter, vilket betyder att det är rimligt att på lång sikt förvänta sig boräntor på 5,5 procent.

Kommentarer

168