Jag planerar att sälja mitt hus om 10-15 år. Med dagens värdering och 22% i reavinst innebär det att jag åker på att betala 1,5Msek i skatt. Jag undrar om det finns något sätt att redan nu ”skatteplanera” för att minimera skatten i framtiden? Jag äger huset till 100% själv, är dock gift så ge bort 50% i gåva till frun kan ju finnas med som bakgrundsfakta om det kan hjälpa svaret på frågan.

Det är väl svårt att skatteplanera så långt i förväg. Vi har idag ingen aning om hur skattelagstiftningen kommer att vara på TS's försäljningsdag.

Exempel: Under tiden jag byggde ändrades uppskovet för reavinsten vilket innebar att framtida uppskov räntebelades och min framtida månadskostnad i nya huset blev avsevärt högre. I och för sig tycker jag ändå det var orättvist att just nybyggare fick "låna" uppskovsbeloppet räntefritt av staten men jag hade ändå kalkylerat med att stoppa in 1,5 milj i nybygget utan extra kostnad.

Så det finns nog inga direkta, realistiska råd TS kan förvänta sig.

Exempel: Under tiden jag byggde ändrades uppskovet för reavinsten vilket innebar att framtida uppskov räntebelades och min framtida månadskostnad i nya huset blev avsevärt högre. I och för sig tycker jag ändå det var orättvist att just nybyggare fick "låna" uppskovsbeloppet räntefritt av staten men jag hade ändå kalkylerat med att stoppa in 1,5 milj i nybygget utan extra kostnad.

Så det finns nog inga direkta, realistiska råd TS kan förvänta sig.

Det finns inget sätt att trolla bort skatten på kapitalvinsten. Vänd på tanken: Man får faktiskt behålla 78 procent av den vinst man gjort på sin bostad.

Det man får dra av vid försäljning är:

Fastighetsmäklarens provision,

Inköpspris inklusive kostnader för pantbrev, lagfart, stämpelskatt,

Tillbyggnad,o Renoveringar och ändringar av fastigheten som gjorts på fastigheten som uppgår till minst

5 000 kr/år,

Förbättringskostnader under de senaste fem åren på minst 5 000 kr/år.

Man kan begära uppskov på 1 450 000 kr per person. Räntan är 0,5 % . Du kan således begära uppskov istället för att låna för att tjäna på det om låneräntan är tillräckligt hög.

Sedan är 10 - 15 år lång tid. Man vet inte hur det politiska klimatet är ut då. Dessutom pratas det om att sänka reavinsten för att motverka trögheten på bostadsmarknaden.

Det man får dra av vid försäljning är:

Fastighetsmäklarens provision,

Inköpspris inklusive kostnader för pantbrev, lagfart, stämpelskatt,

Tillbyggnad,o Renoveringar och ändringar av fastigheten som gjorts på fastigheten som uppgår till minst

5 000 kr/år,

Förbättringskostnader under de senaste fem åren på minst 5 000 kr/år.

Man kan begära uppskov på 1 450 000 kr per person. Räntan är 0,5 % . Du kan således begära uppskov istället för att låna för att tjäna på det om låneräntan är tillräckligt hög.

Sedan är 10 - 15 år lång tid. Man vet inte hur det politiska klimatet är ut då. Dessutom pratas det om att sänka reavinsten för att motverka trögheten på bostadsmarknaden.

Om vi ställer frågan så här då, hur gör jag för att höja mitt hus anskaffningsvärde innan försäljningen om 10-15 år?

När gåvoskatten fanns så kunde man vid husaffärer utfärda reverser som sedan skrevs ned med ett visst belopp varje år för att undkomma gåvoskatt vid tex. generationsskiften i bostadsaffärer.

När gåvoskatten fanns så kunde man vid husaffärer utfärda reverser som sedan skrevs ned med ett visst belopp varje år för att undkomma gåvoskatt vid tex. generationsskiften i bostadsaffärer.

Inte pjåkigt med ett hus som stigit i värde med 7 miljoner ")

Inte för att jag känner till något bra sätt att undvika reavinstbeskattning på bostadsförsäljningar, men det är alltid knepigt att skatteplanera för en händelse så långt in i framtiden. I synnerhet om man gör saker som är svåra att reversera och/eller rör sig i utkanterna av vad som är tillåtet. Man vet aldrig hur situationen ser ut när man väl kommer dit.

Inte för att jag känner till något bra sätt att undvika reavinstbeskattning på bostadsförsäljningar, men det är alltid knepigt att skatteplanera för en händelse så långt in i framtiden. I synnerhet om man gör saker som är svåra att reversera och/eller rör sig i utkanterna av vad som är tillåtet. Man vet aldrig hur situationen ser ut när man väl kommer dit.

Förstör huset så att värdet går ner. Då blir det mindre skatt.

Du kan ge bort huset.

Du kan sälja det till taxeringsvärdet.

Är mest relevant vid generationsskifte, så detta förekommer en del vid överlåtelse av gårdar. Finns mycket tänka på där, så man måste nästan ta hjälp.

Om något av barnen skall ha ditt hus, så skulle jag säga att det finns möjligheter

Du kan sälja det till taxeringsvärdet.

Är mest relevant vid generationsskifte, så detta förekommer en del vid överlåtelse av gårdar. Finns mycket tänka på där, så man måste nästan ta hjälp.

Om något av barnen skall ha ditt hus, så skulle jag säga att det finns möjligheter

Du säljer helt enkelt för billigt om du säljer för 6,8 mille!

Lägg på några miljoner så kompenserar du för den "höga" reavinstskatten.

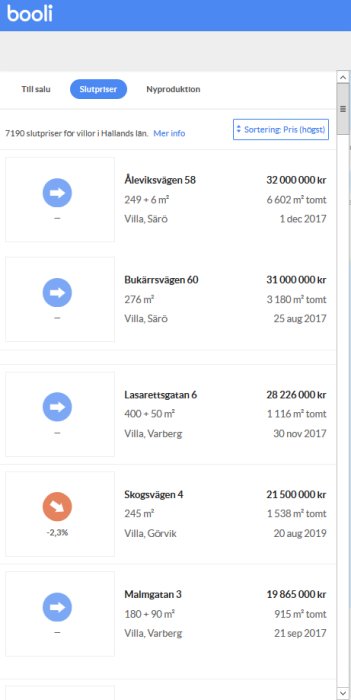

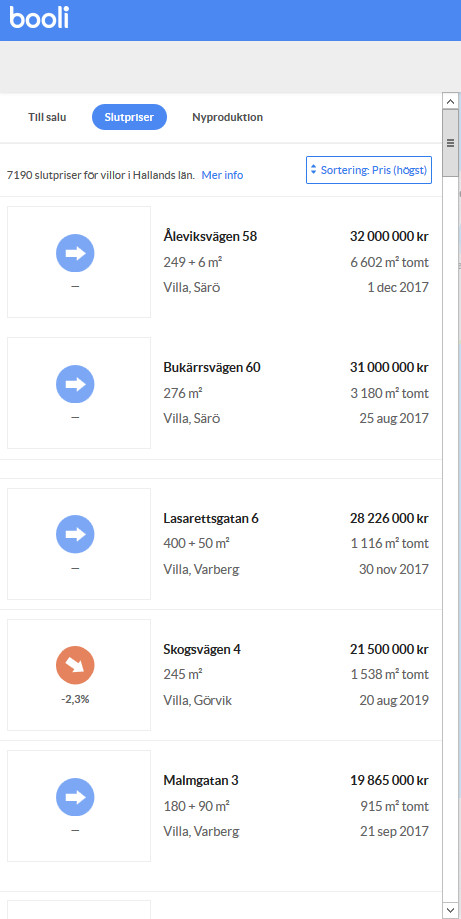

Se aktuell försäljningsstatistik för Halland från Booli:

https://www.booli.se/slutpriser/hal...te=2017-01-01&objectType=Villa&sort=soldPrice

(Fast jag undrar om inte Booli har fått någon/några nollor fel )

Lägg på några miljoner så kompenserar du för den "höga" reavinstskatten.

Se aktuell försäljningsstatistik för Halland från Booli:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

https://www.booli.se/slutpriser/hal...te=2017-01-01&objectType=Villa&sort=soldPrice

(Fast jag undrar om inte Booli har fått någon/några nollor fel

)Sitter lite i samma sits.

Om jag nu vill flytta nån km eller två till ett likadant boende, för att komma närmare jobb eller av andra skäl så tvingas jag att ta ett lån på 1miljon.

Jag kommer aldrig att få låna ens i närheten av en miljon.

Så jag är lika fast förankrad här som den enorma tallen utanför fönstret.

Om jag nu vill flytta nån km eller två till ett likadant boende, för att komma närmare jobb eller av andra skäl så tvingas jag att ta ett lån på 1miljon.

Jag kommer aldrig att få låna ens i närheten av en miljon.

Så jag är lika fast förankrad här som den enorma tallen utanför fönstret.

Det beror ju på vad det är för renoveringar. Är det vanlig renovering och underhåll så är det korrekt.Är det frågan om förbättringar så går de att dra av utgifter längre bak i tiden.P Pappa1986 skrev:

Generellt känns det dock som ett hopplöst problem att försöka skatteplanera bort vinsten, eller ännu hellre att höja anskaffningsvärdet!

Ok, det visste jag inte.Fairlane skrev:

Det beror ju på vad det är för renoveringar. Är det vanlig renovering och underhåll så är det korrekt.Är det frågan om förbättringar så går de att dra av utgifter längre bak i tiden.

Generellt känns det dock som ett hopplöst problem att försöka skatteplanera bort vinsten, eller ännu hellre att höja anskaffningsvärdet!

Så när vi på ner jordvärme för 11 år sedan, får vi dra det vid en försäljning?

Ja det är ju en grundförbättring som inte fanns tidigare och är avdragsgill till hela beloppet.P Pappa1986 skrev:

Som grundförbättring är allt som medfört att objektet är i bättre skick än vid inköp, tillbyggnad, ändrad planlösning, till- eller ny-byggnad.

Annars gäller krasst att endast de fem senaste åren av underhåll, utbyte av likvärdigt som överstiger 5000 kr per år de senaste fem åren som är avdragsgill.

Det innebär att om du hade bergvärme innan och den var reparerad för sex år sedan så är den kostnaden inte avdragsgill.