120 674 läst ·

742 svar

121k läst

742 svar

Säljarna vägrar besiktning

Visst kommer jag får besiktiga.Fairlane skrev:

För det första gick inte elpriserna upp lite, de gick upp flera hundra procent. Om det är lite så undrar jag när det är mycket...

För det andra så ansåg väl staten att det var onödigt att folk fick stora problem samtidigt som staten tjänade enorma pengar på de ökade elpriset.

Några tusen? För många ökade det bra mycket mer än några tusen.

Men du kan säkert få köpa ett nytt hus snart, kanske billigare än väntat också. Du kommer få besiktiga också, så något lagkrav behövs inte.

Att folk inte ens har buffert för några tusenlappar i månaden när de köper bostäder för 5-10 msek och sitter med NOLLRÄNTA utan får "stora problem" är absurt och visar att folk inte klarar av att ta ansvar om marknaden inte är reglerad. Det var ju INTE statens ansvar att någon gjort en dålig affär lät det alldeles nyss.

Vad händer om bolåneräntorna snittar upp över 5%? Det skulle innebära väldigt mycket högre kostnader för en bostad med 5 msek I lån än vad förra vinterns elpriser betingade. Det sistnämnda var dessutom vara några få månader.

Ska staten då låta de som gjort en dålig affär skylla sig själva eller komma to the rescue igen med slopade amorteringskrav och ökade ränteavdrag? Vad händer om bankerna håller på att falla ihop som de gjorde på 90-talet? Ska skattebetalarna baila ut dem igen?

1. Några tusenlappar? Kanske 10-15? Är det några?Aaake37 skrev:Visst kommer jag får besiktiga.

Att folk inte ens har buffert för några tusenlappar i månaden när de köper bostäder för 5-10 msek och sitter med NOLLRÄNTA utan får "stora problem" är absurt och visar att folk inte klarar av att ta ansvar om marknaden inte är reglerad. Det var ju INTE statens ansvar att någon gjort en dålig affär lät det alldeles nyss.

2. Jag känner ingen som har haft nollränts på sina banklån. Har ni det?

3. Gjort en dålig affär nyss? Folk kan ju köpt sin bostad för mer än 5 år sen. Tänk då på att du själv skrivit att det aldrig hänt när du menade senaste 5 åren....

En ökning från säg 2 till 5% ränta kommer inte ske lika fort. På 5 miljoner i lån (tro det eller ej, majoriteten i Sverige har lägre lån) skulle ge en höjd räntekostnad på cirka 100'. Det är kostnader som många ser att elen kan öka med också, så "väldigt mycket högre" stämmer dåligt.Aaake37 skrev:

Sen kan man ju tro att elen varit billig under sommaren om man vill, men då blir det lite löjligt när man sitter och säger att andra är korkade.

Slopade amorteringskrav kan vara vettigt om det kan hålla ekonomin på rull och dämpa lågkonjunkturen. Man kan tycka det är fel ideologiskat, men ekonomiskt kan det vara vettigt.Aaake37 skrev:

Ökade ränteavdrag? Jag har nog missat något. Vem talar om det?

Bankerna är starkare idag än på 90-talet, men om vi ser på vad som hände då så fick Sparbanken, Gotabanken och Nordbanken pengar. Som du säkert vet så har staten fått tillbaks dessa pengar och mer därtill. Det var en tuff tid för.många då och jag är tveksam till att det hade varit bättre att låta bankerna gå omkull.

1. Några tusenlappar? Kanske 10-15? Är det några?

2. Jag känner ingen som har haft nollränts på sina banklån. Har ni det?

3. Gjort en dålig affär nyss? Folk kan ju köpt sin bostad för mer än 5 år sen. Tänk då på att du själv skrivit att det aldrig hänt när du menade senaste 5 åren....

En ökning från säg 2 till 5% ränta kommer inte ske lika fort. På 5 miljoner i lån (tro det eller ej, majoriteten i Sverige har lägre lån) skulle ge en höjd räntekostnad på cirka 100'. Det är kostnader som många ser att elen kan öka med också, så "väldigt mycket högre" stämmer dåligt.

Sen kan man ju tro att elen varit billig under sommaren om man vill, men då blir det lite löjligt när man sitter och säger att andra är korkade.

Slopade amorteringskrav kan vara vettigt om det kan hålla ekonomin på rull och dämpa lågkonjunkturen. Man kan tycka det är fel ideologiskat, men ekonomiskt kan det vara vettigt.

Ökade ränteavdrag? Jag har nog missat något. Vem talar om det?

Bankerna är starkare idag än på 90-talet, men om vi ser på vad som hände då så fick Sparbanken, Gotabanken och Nordbanken pengar. Som du säkert vet så har staten fått tillbaks dessa pengar och mer därtill. Det var en tuff tid för.många då och jag är tveksam till att det hade varit bättre att låta bankerna gå omkull.

Snitteäntan har legat runt 1%. (Jag och de flesta jag känner har legat runt 0.7-0.8%) Styrräntan 0% eller lägre. Att i det klimatet inte ha råd med 10-20k i ökade kostnader en vinter när man sitter på mångmiljonlån visar på en sjuk skuldsättning. Sådant som händer när regeringarna är otillräckliga.1. Några tusenlappar? Kanske 10-15? Är det några?

2. Jag känner ingen som har haft nollränts på sina banklån. Har ni det?

3. Gjort en dålig affär nyss? Folk kan ju köpt sin bostad för mer än 5 år sen. Tänk då på att du själv skrivit att det aldrig hänt när du menade senaste 5 åren....

En ökning från säg 2 till 5% ränta kommer inte ske lika fort. På 5 miljoner i lån (tro det eller ej, majoriteten i Sverige har lägre lån) skulle ge en höjd räntekostnad på cirka 100'. Det är kostnader som många ser att elen kan öka med också, så "väldigt mycket högre" stämmer dåligt.

Sen kan man ju tro att elen varit billig under sommaren om man vill, men då blir det lite löjligt när man sitter och säger att andra är korkade.

Slopade amorteringskrav kan vara vettigt om det kan hålla ekonomin på rull och dämpa lågkonjunkturen. Man kan tycka det är fel ideologiskat, men ekonomiskt kan det vara vettigt.

Ökade ränteavdrag? Jag har nog missat något. Vem talar om det?

Bankerna är starkare idag än på 90-talet, men om vi ser på vad som hände då så fick Sparbanken, Gotabanken och Nordbanken pengar. Som du säkert vet så har staten fått tillbaks dessa pengar och mer därtill. Det var en tuff tid för.många då och jag är tveksam till att det hade varit bättre att låta bankerna gå omkull.

Snitträntan var som sagt 1% för några månader sen. Inom någon månad kommer den vara 4%. Kanske tom över 5% I början av 2023 rörligt. Det är en ökning på 4% på mindre än ett år. Elpriserna ökade även de kontinuerligt och inte över en natt. Trenden började i mars 2021 och peakade i december. Ganska exakt som räntebanan mao.

En ränta på 5% istället för 1% skulle innebära 190k i ökade kostnader på 5msek i lån efter ränteavdrag.

Att elpriserna skulle öka kraftigt med tiden när hela världen ska elektrifieras hade ju alla med någon form av insikt kunnat förstå. Varför ska staten sitta och baila ut alla som behållt direktverkande el och åkt till Thailand för pengarna??? För det är ju främst storslösarna som fått cashen

Många äldre sitter obelånade i princip och drar ned snittet men ändå är svenskar belånade till nästan 50% I sina bostäder och det var innan priserna började dyka. Lån på 4-5 msek per hushåll är absolut inte ovanligt för villor.

Klart att statlig styrning är vettigt på bostadsmarknaden. Folk klarar ju bevisligen inte av en marknad utan regleringar utan skuldsätter sig upp över öronen och går i konkurs om räntan går upp, vi får inflation eller ökade matpriser etc.

Inte nog med det utan de är dessutom riskbenägna till den grad att de köper villor för mångmiljonbelopp utan att besiktiga dem.

Staten har bjussat på 80-90% ränteavdrag historiskt. Kniper det rejält kommer det absolut kunna öka igen.

Skulle vi ta bort statlig inblandning från bostadsmarknaden totalt hade Sverige kollapsat fullständigt för länge sen.

Då är vi överens.

Redigerat av moderator:

Jaha, du tar styrräntan när du pratar om 0-ränta. Är det inte då mest rimligt att även jämföra med det senare?Aaake37 skrev:

Aaake37 skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

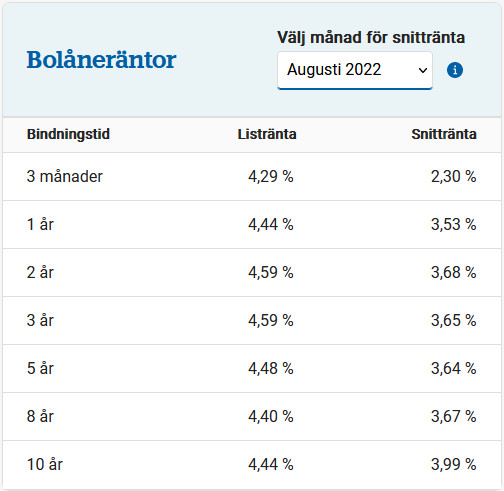

Den där skärmdumpen är från Handelsbanken idag. Jag ser inget som tyder på att det om drygt ett år kommer vara snitträntor på 5%. Om det stämmer så är det väl bra läge att binda nu. Vad säger du som har kolla, 10 år, är det bäst?

Aaake37 skrev:

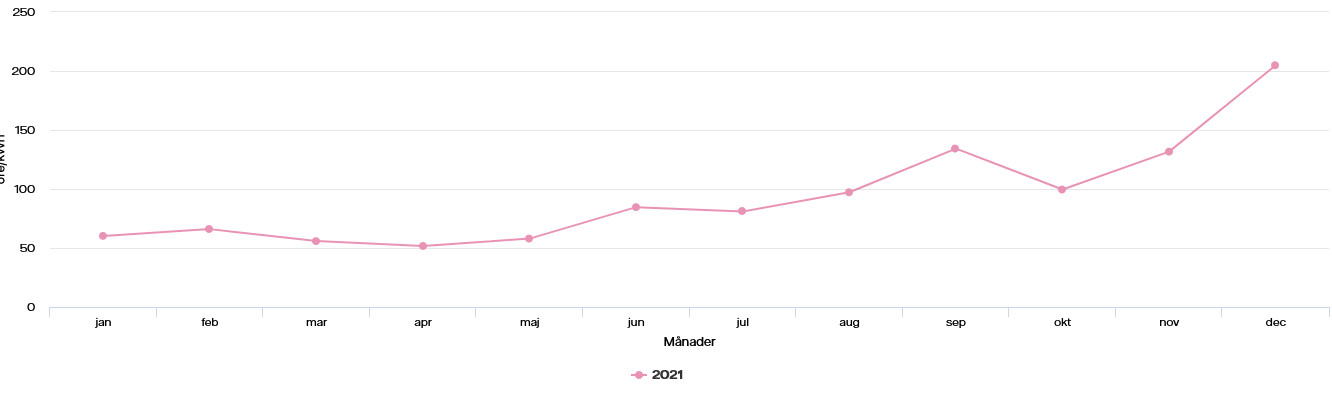

Och den grafen bekräftar din tes, bortsett från att det peakade i december?

Ser vi på sommaren 2022 så ser vi också att din tes att det bara var några vintermånader är fel. I Augusti 2022 var elpriset i södra delen av landet cirka 70% högre än i december 2021...

5 miljoner * 4% ränta (skillnaden mellan 5% och 1%) = 200,000 kr. Får man bara ränteavdrag på 10,000 då?Aaake37 skrev:

Hela världen ska elektrifieras... Det är inte därför prisökningar kommit. Självklart har några storslösare och folk som rest till Thailand fått ersättning men det är även personer som inte åkt till Thailand eller liknande. Man behöver inte heller vara storslösare för att göra av med 2000 kWh en vintermånad. Sen är ju pengarna egentligen pengar som staten fått in i extra skatt (inklusive moms), men det har du säkert koll på.Aaake37 skrev:

Klart det inte är ovanligt, men en stor majoritet ligger väldigt långt ifrån de siffrorna.Aaake37 skrev:

Först underdriften. Det har varit avdragsgilt till 100% historiskt.Aaake37 skrev:

Känns som din historiska koll är rätt svag, så kanske bättre att inte slänga sig med sådant.

Du överdriver så enormt på allt, så diskussionen blir lite trist och framförallt kan man ju undra vad det har med besiktning att göra...

Nja...

100% avdragsgill mot inkomsterna, inte mot skatten, med lite olika begränsningar de sista åren innan den stora skatteteformen. Så ni kan mena samma sak (det är beroende på marginalskatten)

Sedan typ 1991 är det avdragsgillt mot inkomst av kapital (med tröskelbelopp) och får man ett underskott minskar skatten med skatten på underskottet. Sedan dess har ränteavdraget aldrig gett en skattelättnad över 30%.

Husägare

· Småländska höglandet

· 5 655 inlägg

Vi säger såhär:Aaake37 skrev:Inte statens ansvar? Varför pyttsade då staten ut helikopterpengar i vintras för att elpriserna gick upp lite? Varför har alla politiker öppnat för att pyttsa ut enorma summor i vinter? Varför har alla politiker öppnat för att slopa amorteringskravet? Varför fanns ens det statliga amorteringskravet från början?

Ända tills någon gång runt 2010 kunde man låna upp till 100% av bostadens värde till 6-7 gånger din årslön. I din drömvärld hade den setupen fortfarande varit aktuell och det hade nog gått jävligt bra vid det här laget.

Vad tycker du själv om 90-talskraschen? Var det lyckat att ta bort alla regleringar på marknaden under 80-talet?

Om du lämnar din lilla 08-värld, flyttar till en gård på landet och driver näringsverksamhet med djurhållande jordbruk samt skogsbruk i ett par år - och sen kommer du tillbaka till den här tråden och talar om för oss allihopa att vi har för få regleringar i det här landet!

Vad sägs?

Jaha, du tar styrräntan när du pratar om 0-ränta. Är det inte då mest rimligt att även jämföra med det senare?

[bild]

Den där skärmdumpen är från Handelsbanken idag. Jag ser inget som tyder på att det om drygt ett år kommer vara snitträntor på 5%. Om det stämmer så är det väl bra läge att binda nu. Vad säger du som har kolla, 10 år, är det bäst?

[bild]

Och den grafen bekräftar din tes, bortsett från att det peakade i december?

Ser vi på sommaren 2022 så ser vi också att din tes att det bara var några vintermånader är fel. I Augusti 2022 var elpriset i södra delen av landet cirka 70% högre än i december 2021...

5 miljoner * 4% ränta (skillnaden mellan 5% och 1%) = 200,000 kr. Får man bara ränteavdrag på 10,000 då?

Hela världen ska elektrifieras... Det är inte därför prisökningar kommit. Självklart har några storslösare och folk som rest till Thailand fått ersättning men det är även personer som inte åkt till Thailand eller liknande. Man behöver inte heller vara storslösare för att göra av med 2000 kWh en vintermånad. Sen är ju pengarna egentligen pengar som staten fått in i extra skatt (inklusive moms), men det har du säkert koll på.

Klart det inte är ovanligt, men en stor majoritet ligger väldigt långt ifrån de siffrorna.

Först underdriften. Det har varit avdragsgilt till 100% historiskt.

Känns som din historiska koll är rätt svag, så kanske bättre att inte slänga sig med sådant.

Du överdriver så enormt på allt, så diskussionen blir lite trist och framförallt kan man ju undra vad det har med besiktning att göra...

1. Jag har bara pratat om den rörliga snitträntan. Självklart påverkas inte de med bunden.Jaha, du tar styrräntan när du pratar om 0-ränta. Är det inte då mest rimligt att även jämföra med det senare?

[bild]

Den där skärmdumpen är från Handelsbanken idag. Jag ser inget som tyder på att det om drygt ett år kommer vara snitträntor på 5%. Om det stämmer så är det väl bra läge att binda nu. Vad säger du som har kolla, 10 år, är det bäst?

[bild]

Och den grafen bekräftar din tes, bortsett från att det peakade i december?

Ser vi på sommaren 2022 så ser vi också att din tes att det bara var några vintermånader är fel. I Augusti 2022 var elpriset i södra delen av landet cirka 70% högre än i december 2021...

5 miljoner * 4% ränta (skillnaden mellan 5% och 1%) = 200,000 kr. Får man bara ränteavdrag på 10,000 då?

Hela världen ska elektrifieras... Det är inte därför prisökningar kommit. Självklart har några storslösare och folk som rest till Thailand fått ersättning men det är även personer som inte åkt till Thailand eller liknande. Man behöver inte heller vara storslösare för att göra av med 2000 kWh en vintermånad. Sen är ju pengarna egentligen pengar som staten fått in i extra skatt (inklusive moms), men det har du säkert koll på.

Klart det inte är ovanligt, men en stor majoritet ligger väldigt långt ifrån de siffrorna.

Först underdriften. Det har varit avdragsgilt till 100% historiskt.

Känns som din historiska koll är rätt svag, så kanske bättre att inte slänga sig med sådant.

Du överdriver så enormt på allt, så diskussionen blir lite trist och framförallt kan man ju undra vad det har med besiktning att göra...

2. Jag hade fel på någon månad. Men elpriserna steg verkligen inte över en natt. Jag har heller aldrig skrivit att elpriserna bara var höga i vintras. Men att direkt de gick upp så det blev lite kännbart förra vintern så skulle allmosorna ut direkt..I vinter kommer det bli ännu mer allmosor har ju politikerna lovat. Samtidigt som vi har 10% inflation ska regeringen dela ut helikopterpengar. Genialt! De som har energieffektiviserat sina hus och agerat ansvarsfullt lär ju inte få en krona den här gången heller

3. Självklart har jag koll på att staten får in pengar på elskatten. Men det handlar om principen att folk går under potentiellt för 10-20tkr när de äger hus värda miljoner.

4. Elpriserna har att göra med elområden och integreringen med EU samt återhämtning efter covid. Som sagt väntat för den insatta. Att Putin satt på en energibomb visste också de med lite koll.

5. Det behöver inte vara speciellt många som sitter på lån på 4-5msek med mediokra inkomster för att det ska få stora ekonomiska konsekvenser för landet om de inte klarar av att betala. Att bostadspriserna nu faller extremt visar hur enorm räntekänsligheten är. 2 inkomster på lite över 40k får idag låna 6.5-7 msek av bankerna...

Personligen är jag väldigt glad att staten inföede amorteringskravet samt höjde kravet på insats med mera. Dessa krockkuddar kan nu rädda Svensson från sig själv lyckligtvis. Gud vet vad som hänt om dessa regleringar inte funnits

Redigerat av moderator:

Klicka här för att svara

Produkter som diskuteras i tråden